- ホーム

- 学ぶ・セミナー

- よくわかる!投資の税金

- 年金保険の税金

年金保険の税金

年金保険の税金(ご参考)

保険料払込時の取扱い(生命保険料控除)

ご契約時または増額時にお振込みいただいた保険料は、その年の生命保険料控除の対象となり、所得税と住民税が軽減されます。

| 控除の対象となる金額 | 所得税の生命保険料控除額 | 住民税の生命保険料控除額 | ||

|---|---|---|---|---|

| 年間の払込保険料の 合計額 |

控除される金額 | 年間の払込保険料の 合計額 |

控除される金額 | |

| 2011年12月31日 以前に締結した保険契約等 「一般の生命保険契約」 「個人年金保険契約」 それぞれについて控除枠あり |

100,000円を超える場合 | 一律50,000円 | 70,000円を超える場合 | 一律35,000円 |

| 2012年1月1日 以後に締結した保険契約等 「一般の生命保険契約」 「介護医療保険特約」 「個人年金保険契約」 それぞれについて控除枠あり |

80,000円を超える場合 | 一律40,000円 | 56,000円を超える場合 | 一律28,000円 |

- ※

一時払いの個人年金保険の保険料を支払った時は、個人年金保険料控除の対象とはならず、一般の生命保険料控除の対象となります。

運用期間中の取扱い

解約払戻金(解約払戻金額と払込保険料総額の差額(解約差益)は下記の取扱いになります)

| 年金の種類 | ご契約後5年以内の解約の場合 | ご契約後5年超での解約の場合 |

|---|---|---|

| 一時払確定年金 | 源泉分離課税(20%) | 所得税(一時所得)・住民税 |

| 保証期間付終身年金 | 所得税(一時所得)・住民税 | |

総合課税される一時所得金額 ={ 解約払戻金額 - 払込保険料総額 - 特別控除(50万円)} × 1/2

(当年中に、一時所得に分類される金額がほかにない場合)

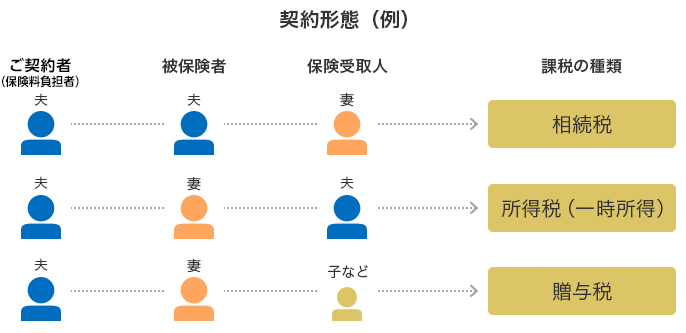

死亡給付金・災害死亡給付金(ご契約形態により、下記の取扱いになります)

年金支払開始日以降の取扱い

| 年金の種類 | 毎年の年金のお受取り時 | 年金を一括で受取られる場合 |

|---|---|---|

| 確定年金 | 所得税(雑所得)※1・住民税 | 所得税(一時所得)・住民税 |

| 保証期間付終身年金 | 所得税(雑所得)※2・住民税 |

- ※1

雑所得=その年に受取る年金額-必要経費

- ※2

保証期間付終身年金は、保証期間内のまだ受取っていない期間の年金現価のみ精算して一括受取ができます。保証期間経過後に被保険者が生存している場合は年金が支払われるので、保証期間分の一括受取額は雑所得の取扱いとなります。

- (注)

ご契約者が年金受取人でない場合は、年金受取人に対して年金支払開始時に相続税法上の年金の受給権評価額に対して相続税や贈与税が課税されます。

死亡保険金には、非課税という優遇措置があります

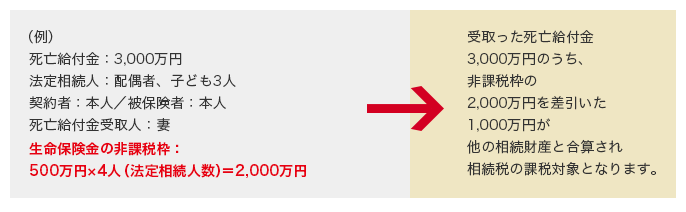

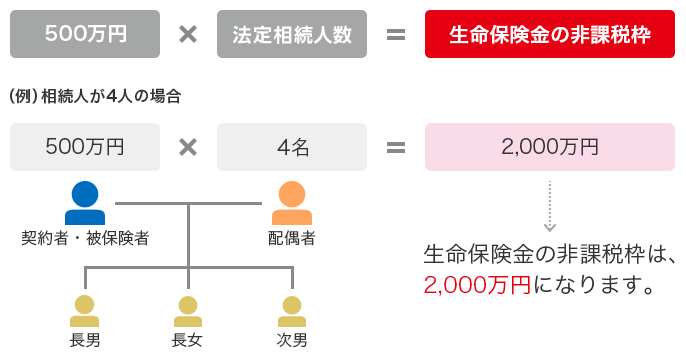

契約者と被保険者が同一で、死亡給付金受取人が相続人の場合の死亡給付金は、相続人全員の受取保険金のうち、「500万円×法定相続人数」までが非課税財産となります(相続税法第12条)。

- ※

ご契約者(保険料負担者)と被保険者が同一で、相続人が保険金受取人のときに適用されます。

- ※

相続人が受け取った死亡保険金や死亡給付金の合計額に対する非課税限度額です。

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。