積立投資のメリット

手軽に

始められる

つみたて投資枠を利用した積立は、投資信託であれば100円から、ETFであれば月1,000円から投資を始めることができます。

少額からコツコツと投資できる積立投資は、特に20年・30年という長期で資産形成をする必要がある働きざかりの方にこそ適した投資方法といえます。

購入タイミングに

悩まない

株式や投資信託のように、値動きのある金融商品に投資する際に悩ましいのが、「いつ買っていつ売るか」という売買のタイミング。

「安く買って高く売る」のはなかなか難しいもの。

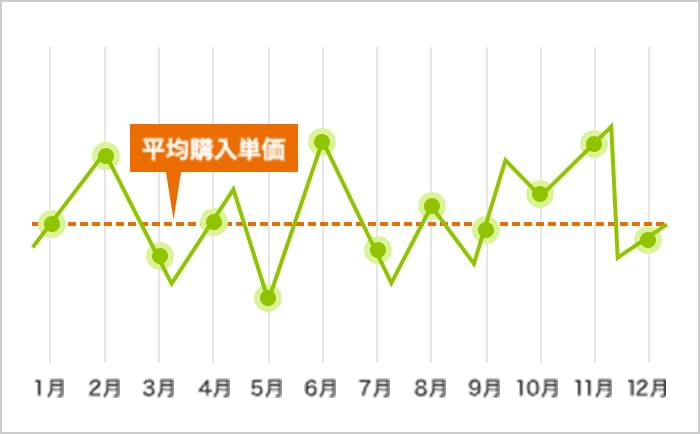

積立投資は、購入を希望する金融商品を「毎月23日に5万円ずつ買う」といった設定をあらかじめ自分で決めておくと、その設定にしたがって自動的に買付けを行ないます。

そのため、日ごろ忙しい方でも、売買のタイミングに悩んだり注文の手間をかけることなく、コツコツと投資を続けることができます。

時間分散による

リスク軽減

金融商品を、決まったタイミングで定期的に一定額ずつ購入する方法を、「ドル・コスト平均法」といい、時間分散のメリットを得ることが期待できます。

時間分散のメリットとは、価格のブレを抑え、リスクを軽減する効果です。

- ※相場が一方的に上昇・下落し続ける局面等、ドル・コスト平均法の成果が期待できない場合もあります。

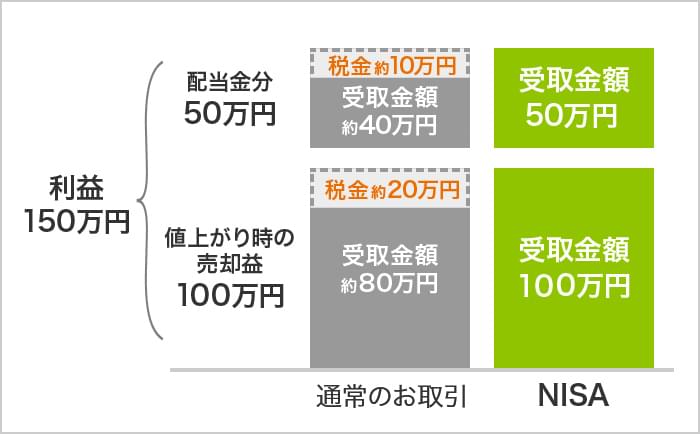

さらにNISAなら、値上がり時の

売却益が非課税になります

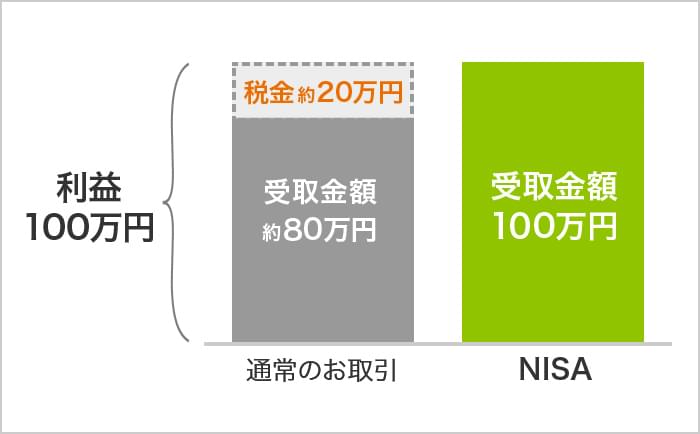

通常、値上がり時に売却した利益に対して、約20%の税金がかかりますが、NISAで運用して売却した利益には税金がかかりません。

例えば、100万円の利益があった場合、通常のお取引では約20万円の税金がかかりますが、NISAなら税金はかからず、100万円を利益とすることができます。

NISAを利用した

積立投資は

こんな方にオススメです

こんな方にオススメです

Aさん(38歳)女性

人生100年時代って言うし、そろそろ老後資金の運用をはじめたいけど、何を買ったらいいのか分からない。

つみたて投資枠を使って、

コツコツ投資を始めてみよう

毎年60万円を7年間インデックスファンドでNISAで積立投資(60万円×7年間=420万円)。

470万円で売却したので、50万円の売却益が出た。

(利益に税金がかからないため、約10万円の非課税効果)

- ※上記は非課税効果を説明するためのイメージであり、評価金額が投資金額を下回る場合もあります。

- ※基準価額は変動するため、投資元本が保証されているものではなく、これを割込むことがあります。

投信積立人気ランキング

集計期間:~

-

※

上記はダイワのつみたてサービス

において、成長投資枠における投資信託の買付金額が多い順にランキングしています。

において、成長投資枠における投資信託の買付金額が多い順にランキングしています。 -

※

ETFは集計の対象外です。

-

※

上記はダイワのつみたてサービス

において、つみたて投資枠における投資信託の買付金額が多い順にランキングしています。

において、つみたて投資枠における投資信託の買付金額が多い順にランキングしています。 -

※

ETFは集計の対象外です。

バランス投資のメリット

バランスファンドへの投資なら、

リスクが分散できる

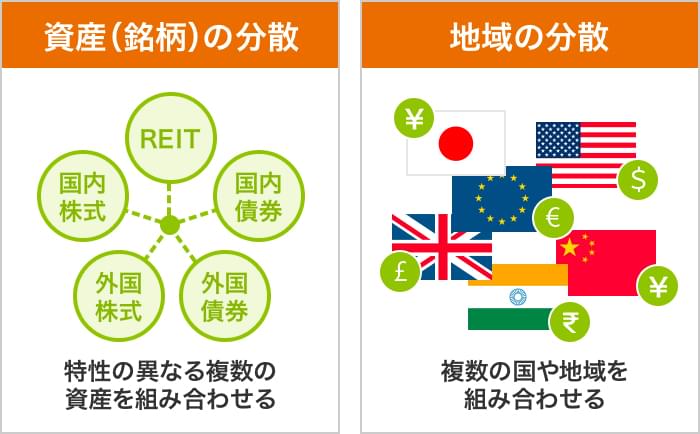

バランスファンドは、異なる投資対象(株式、債券、REITなど)や投資地域(国内、海外)に分散して投資するファンドです。

これにより、投資リスクを広く分散し、価値の大幅な下落を軽減することが期待できます。

さらにNISAなら、値上がり時の

売却益が非課税になります

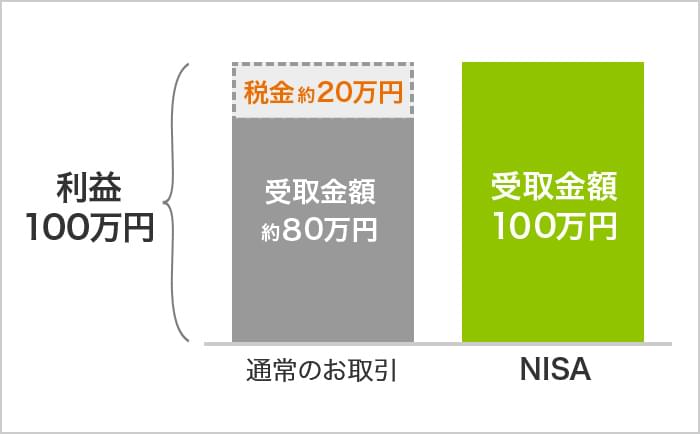

通常、値上がり時に売却した利益に対して、約20%の税金がかかりますが、NISAで運用して売却した利益には税金がかかりません。

例えば、100万円の利益があった場合、通常のお取引では約20万円の税金がかかりますが、NISAなら税金はかからず、100万円を利益とすることができます。

NISAを利用した

バランス投資はこんな方にオススメです

Bさん(46歳)男性

分散投資がいいっていうけど、どう分散したらいいか分からない。勝手に分散投資してくれる商品はないかな。

つみたて投資枠を使って、

バランスファンドに投資してみよう

バランス型ファンドに毎年60万円を投資し、7年間NISAで運用。

470万円で売却したので、50万円の売却益が出た。

(利益に税金がかからないため、約10万円の非課税効果)

- ※上記は非課税効果を説明するためのイメージであり、評価金額が投資金額を下回る場合もあります。

- ※基準価額は変動するため、投資元本が保証されているものではなく、これを割込むことがあります。

つみたて投資枠で購入できる

主なバランスファンドはこちら

ダイワ・ライフ・バランス50

内外の株式および債券に投資し、信託財産の中長期的な成長をめざします。

- ※

資産構成の異なる「ダイワ・ライフ・バランス30」と「ダイワ・ライフ・バランス70」があります。

スタイル9(8資産分散・積極型)

国内外の様々な資産クラスに投資を行ない、信託財産の着実な成長と安定した収益の確保をめざします。投資先資産クラスと目標リスク水準が異なる9本のファンドで構成されます。

- ※

当ファンドは複数のコースで構成されます。他コースの詳細はリンクページ内の「関連ファンド」よりご覧ください。

- ※ファンドの表示については、当該投資信託等の約款に記載された運用の指図範囲等に基づく当社独自の分析によるものであり、将来の運用成果等を保証したものではありません。

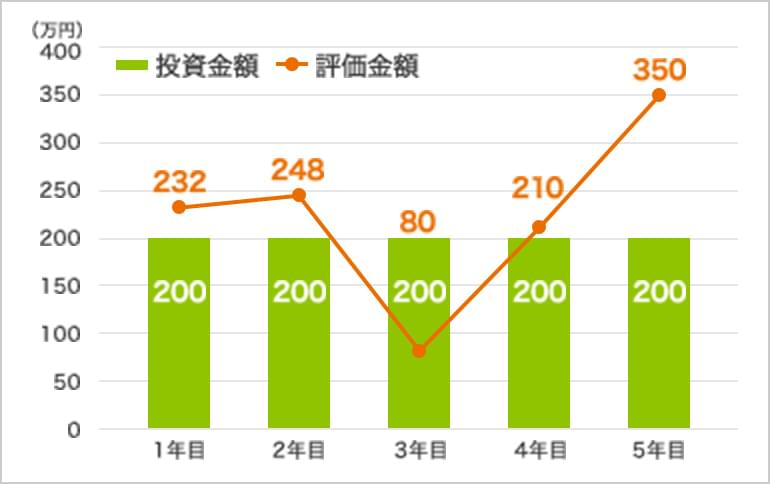

成長投資枠を使って、

バランスファンドに投資してみよう

国内株式で運用する投資信託を200万円分NISAで購入。

1年目は16万円の評価益だったが、2年目は14万円・3年目は30万円の評価損が出た。4年目は24万円の評価益に持ち直し、最終的に5年目で売却した際、60万円の利益が出た。(約12万円の非課税効果)

- ※上記は非課税効果を説明するためのイメージであり、評価金額が投資金額を下回る場合もあります。

- ※基準価額は変動するため、投資元本が保証されているものではなく、これを割込むことがあります。

成長投資枠で購入できる

主なバランスファンドはこちら

まるごとひふみ100

投資信託証券への投資を通じて、主として内外の株式に実質的に投資し、信託財産の中長期的な成長を図ることを目的として運用を行ないます。

- ※

当ファンドは複数のコースで構成されます。他コースの詳細はリンクページ内の「関連ファンド」よりご覧ください。

ベスト・ポート5(バランス型)

内外の株式、債券およびリートに投資し、信託財産の成長をめざします。主として、複数の投資信託証券を通じて、内外の株式、債券およびリートに投資します。

- ※

当ファンドは複数のコースで構成されます。他コースの詳細はリンクページ内の「関連ファンド」よりご覧ください。

- ※ファンドの表示については、当該投資信託等の約款に記載された運用の指図範囲等に基づく当社独自の分析によるものであり、将来の運用成果等を保証したものではありません。

- ※当ページは商品選択の参考情報を提供するものです。投資に関する決定は、最終的にはご自身の判断でなさいますようにお願いいたします。

積極投資のメリット

長期的な株価上昇や値上がり益が

期待できる

株式投資では、株式を購入し、値上がりしたあとに売却することで得られる「値上がり益(=キャピタルゲイン)」が期待できます。

例えば、1年目に400株を2,000円で購入し、10年目に400株を4,000円で売却した場合、譲渡益は800,000円になります。この場合、譲渡益課税額は約20%の162,520円※になりますが、NISAであれば、この譲渡益課税がかかりません。

- ※令和19年までは、譲渡益額に対して、2.1%の復興特別所得税が課されますので税率は合計で20.315%になります。

- ※購入時および売却時の手数料は考慮しておりません。

- ※上記のグラフは非課税効果を説明するためのイメージであり、将来の成果を保証するものではありません。

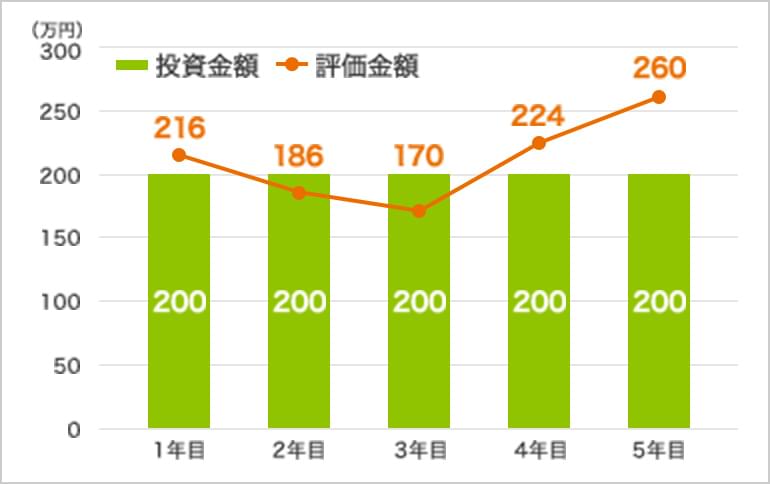

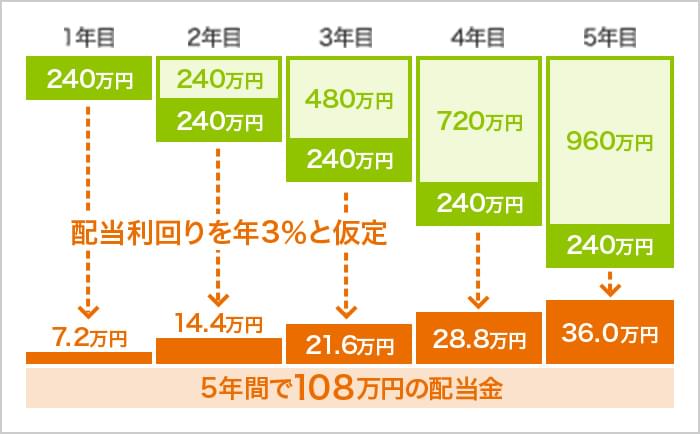

継続的な配当収入が

期待できる

配当を実施している企業に株式投資することで得られる「配当金収入(=インカムゲイン)」が期待できます。

例えば、年間240万円ずつ株式投資をNISAで行ない、配当利回りを年3%と仮定した場合、5年間で108万円の配当金を受け取ることが出来ます。

- ※購入時の手数料・税金等は考慮しておりません。

- ※投資元本の変動が生じないと仮定しています。

- ※上記の表は非課税効果を説明するためのイメージであり、将来の成果を保証するものではありません。

さらにNISAなら、値上がり時の

売却益や配当金が非課税になります

通常、値上がり時に売却した利益に対して、約20%の税金がかかりますが、NISAで運用して売却した利益には税金がかかりません。

例えば、100万円の利益があった場合、通常のお取引では約20万円の税金がかかりますが、NISAなら税金はかからず、100万円を利益とすることができます。

また、通常、配当金に対して、約20%の税金がかかりますが、NISAで受け取った配当金には税金がかかりません。

例えば、年間で50万円の配当金があった場合、通常約10万円の税金がかかりますが、NISAなら税金はかからず、50万円を配当金として受け取ることができます。

- ※NISAで国内上場株式(ETF・REITを含む)の配当等を非課税とするためには、「株式数比例配分方式」のお申込みが必要です。詳しくはこちら

- ※外国株式の場合、現地で課税される場合があります。

NISAを利用した

積極投資はこんな方にオススメです

Cさん(65歳)男性

会社も退職し、時間にもお金にも余裕ができた。

値上がり益を期待して投資でもしてみようかな。

成長投資枠を使って、

株式やアクティブファンドに投資してみよう

株式またはアクティブファンドを200万円分NISAで購入。

1年目は32万円・2年目は48万円の評価益だったが、3年目は120万円の評価損が出た。4年目は10万円の評価益に持ち直し、最終的に5年目で売却した際、150万円の利益が出た。(約30万円の非課税効果)

- ※上記の表は非課税効果を説明するためのイメージであり、将来の成果を保証するものではありません。

- ※上記の銘柄はアナリストがファンダメンタルズ分析等による評価に基づいて選定しています。銘柄選定は最終的には投資者ご自身で行なっていただきますようにお願い申し上げます。

- ※米国株式について、オンライントレードではNISA口座でのお取引はいただけません。

成長投資枠で購入できる

主なアクティブファンドはこちら

netWIN GS テクノロジー株式ファンド B コース(為替ヘッジなし)

テクノロジーの発展により恩恵を受ける米国企業の株式を主要な投資対象とし、信託財産の長期的な成長をめざして運用を行ないます。

- ※

当ファンドは複数のコースで構成されます。他コースの詳細はリンクページ内の「関連ファンド」よりご覧ください。

アライアンス・バーンスタイン・米国成長株投信 Bコース(為替ヘッジなし)

信託財産の成長を図ることを目標に積極的な運用を行ないます。主として成長の可能性が高いと判断される米国株式に投資します。

- ※

当ファンドは複数のコースで構成されます。他コースの詳細はリンクページ内の「関連ファンド」よりご覧ください。

日本好配当リバランスオープンⅡ

投資信託財産の成長を図ることを目標に積極的な運用を行ないます。日経500種平均株価採用銘柄を予想配当利回りの高い順にランキングし、上位の70銘柄程度を投資対象とします。

フィデリティ・世界割安成長株投信(愛称:テンバガー・ハンター) Bコース(為替ヘッジなし)

主として世界(日本を含みます。)の金融商品取引所に上場(これに準ずるものを含みます。)されている企業の株式に投資を行ない、投資信託財産の成長を図ることを目的として運用を行ないます。企業の長期的な成長力と株価の割安度に着目し、企業の本源的価値を見極める運用を目指します。

- ※

当ファンドは複数のコースで構成されます。他コースの詳細はリンクページ内の「関連ファンド」よりご覧ください。

- ※ファンドの表示については、当該投資信託等の約款に記載された運用の指図範囲等に基づく当社独自の分析によるものであり、将来の運用成果等を保証したものではありません。

Dさん(71歳)女性

定期的に配当金を受け取ったり、株主優待を楽しんだりしたい。どんな銘柄がいいかしら。

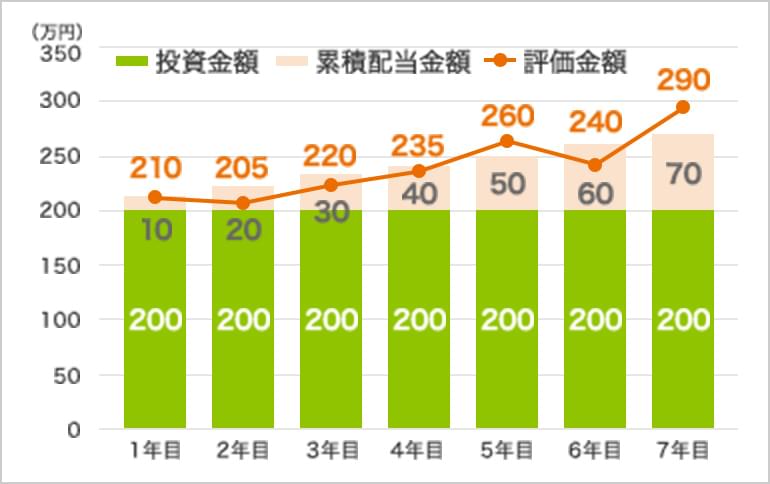

成長投資枠を使って、

配当収入が期待できる銘柄・優待銘柄に株式投資をしてみよう

株式を200万円分購入し、7年間NISA口座で保有し、7年間通算で70万円の配当金を受け取る。

(【1】約14万円の非課税効果 )※

株式自体は45%上昇(200万円で購入し、290万で売却)したので、90万円の運用益。(【2】約18万円の非課税効果)

トータル(【1】プラス【2】)で 約32万円の非課税効果。

- ※NISAで国内上場株式(ETF・REITを含む)の配当等を非課税とするためには、「株式数比例配分方式」のお申込みが必要です。詳しくはこちら

- ※上記の表は非課税効果を説明するためのイメージであり、将来の成果を保証するものではありません。

- ※当ページは商品選択の参考情報を提供するものです。投資に関する決定は、最終的にはご自身の判断でなさいますようにお願いいたします。

投信積立人気ランキング

集計期間:~

-

※

上記はダイワのつみたてサービスにおいて、成長投資枠における投資信託の買付金額が多い順にランキングしています。

-

※

ETFは集計の対象外です。

-

※

上記はダイワのつみたてサービスにおいて、つみたて投資枠における投資信託の買付金額が多い順にランキングしています。

-

※

ETFは集計の対象外です。

大和証券の口座開設時に、

NISAも同時にお申込みいただけます。

2024年以降のNISAに関する留意事項

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日時点で18歳以上の方)がご利用いただけます。

- NISA口座は、すべての金融機関を通じて、同一年において1人1口座に限り利用することができます。金融機関の変更により、複数の金融機関でNISA口座を開設されたことになる場合でも、各年において1つの口座でしかお取引いただけません。

- NISA口座以外の口座で保有している上場株式等をNISA口座に移管することはできません。

- NISA口座で保有している上場株式等を、他の金融機関のNISA口座に移管することはできません。

- NISAでのお取引にあたり、後日、他の金融機関でNISA口座を開設していることが判明した場合は、お申込みいただいたNISA口座は無効になります。無効となったNISA口座で買い付けた上場株式等は、課税口座でお買付いただいたものとしてお取扱いいたします。また、これらから生じる配当所得および譲渡所得等は課税されます。

- 非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までです。非課税保有限度額(総枠)については、NISA口座で保有している上場株式等を売却した場合、売却した分(取得価額分)を、その翌年以降、再利用することができます。なお、その際年間の非課税投資枠を超える金額の買付はできません。

- その年の非課税投資枠の未使用分を、翌年以降に繰越すことはできません。

- NISA制度の損益は税務上ないものとされ、他の口座で保有する上場株式等の配当金、売買損益等と損益通算することができません。

- 国内上場株式等の配当金等は、証券会社等で受取る場合(配当金等の受領方法を「株式数比例配分方式」でご登録されている場合)のみ非課税となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は非課税であるため、NISA制度の非課税メリットを享受できません。

- 国外への出国等で非居住者となる場合には、所定のお手続きが必要です。

- NISA口座からNISA以外の口座へ移管された上場株式等の取得価額は、移管日の時価となります。

[成長投資枠に関する留意事項]

- 成長投資枠で購入できる金額(非課税投資枠)は年間240万円までです。銘柄の入れ替えの際も、買付金額分、非課税投資枠が消化されます。

- 成長投資枠で取扱う金融商品は、上場株式、上場投資信託(ETF)、不動産投資信託(REIT)や、公募株式投資信託等(ただし、整理銘柄・監理銘柄に指定されている銘柄や信託期間が20年未満、またはデリバティブ取引を用いた一定の投資信託等もしくは毎月分配型の投資信託等を除く)です。

[つみたて投資枠に関する留意事項]

- つみたて投資枠で購入できる金額(非課税投資枠)は年間120万円までです。銘柄の入れ替えの際も、買付金額分、非課税投資枠が消化されます。

- つみたて投資枠で取扱う金融商品は、法令等の要件を満たす公募株式投資信託等のうち、当社が指定した商品(公募株式投資信託・上場投資信託(ETF))となります。

- つみたて投資枠をご利用いただくにあたり、積立契約の締結が必要です。同契約に基づき定期かつ継続的な方法により対象商品の買付が行われます。

- つみたて投資枠にかかる積立契約により買付けいただいた投資信託の運用管理費用(信託報酬)等の内容については、原則年1回お客さまへ通知いたします。

- 法令により、当社は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日及び同日の翌日以後5年を経過した日ごとの日における、お客さまのお名前・ご住所について確認させていただきます(ただし、当該確認期間内にお客さまから氏名、住所または個人番号の変更があった場合等を除く)。確認ができない場合は、新たに買付けた金融商品をNISA口座へ受入れることができなくなります。

[NISAの制度改正に伴う留意事項]

- 2024年以降、2023年までの一般NISA、つみたてNISA、ジュニアNISA口座では、新たに上場株式等の買付けを行なうことができません。

- 2023年までの一般NISA、つみたてNISAおよびジュニアNISA口座での保有商品は、2024年以降のNISAに移管(ロールオーバー)できません。

- 2023年までの一般NISA、つみたてNISAおよびジュニアNISA口座での保有商品は、非課税保有期間が終了するまで非課税で保有をすることができ、2024年以降のNISAの非課税保有限度額(総枠)とは別枠となります。

- ジュニアNISA口座での保有商品は、非課税期間(5年)終了後、自動的に継続管理勘定に移管され、口座開設者本人がその年の1月1日において18歳である年の前年12月31日までの間は引き続き非課税で保有することができます。

- *

今後、法令・制度等が変更された場合、記載内容が変更となる可能性があります。(2026年5月現在)

投資信託のお取引にあたってのリスクおよび手数料等について

投資信託にかかるリスクについて

- ファンドは、株式、債券、投資信託証券など値動きのある証券(外貨建て資産には為替リスクもあります)に投資しますので、基準価額は大きく変動します。したがって、投資元本が保証されているものではなく、これを割込むことがあります。委託会社の指図に基づく行為により信託財産に生じた利益および損失は、すべて受益者に帰属します。投資信託は預貯金とは異なります。

投資信託にかかる手数料等について

- 投資信託のご購入にあたっては購入時手数料(申込金額に対し、最大3.3%(税込))をご負担いただく場合があります。また、ご換金時に換金時手数料(換金時の基準価額に対して、1口(当初1口=1,000円)につき最大22円(税込))や信託財産留保額(換金時の基準価額に対して、最大0.5%)をご負担いただく場合があります。投資信託の保有期間中には、間接的にかかる費用として、信託財産の純資産総額に対する運用管理費用(国内投資信託の場合には信託報酬として最大年率2.669%(税込)程度、外国投資信託の場合には管理報酬等として最大年率3.755%程度)やその他運用実績に応じた成功報酬、その他の費用・手数料等をご負担いただく場合があります。その他の費用・手数料等は、運用状況等により変動するため、事前に料率、上限額等を表示することができません。

ご投資にあたっての留意点

- 投資信託にかかるリスクおよび手数料等は、それぞれの投資信託により異なりますので、当該投資信託の投資信託説明書(交付目論見書)をよくお読みください。投資信託説明書(交付目論見書)のご請求は、大和証券のお取引窓口までお願いいたします。

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。