- ホーム

- 学ぶ・セミナー

- よくわかる!投資の税金

- 国内上場株式等:株式の税金(3)

国内上場株式等:株式の税金(3)

利益と損失を通算できる「損益通算」は、上場株式等の譲渡所得内での損益通算(内部通算)はもちろん、一定のルールに基づいて他の配当や利子と通算することができます。

複数の金融商品に投資している場合、利益がでる場合や損失がでてしまう場合もあります。そのときには、利益と損失を相殺できる「損益通算」という仕組みがあります。さらにその年で損失を使いきれなかった場合には、申告することで損失を翌年以降に繰越せる「譲渡損失の繰越控除」の利用も可能です。

損益通算

上場株式等や特定公社債等の売却損失と上場株式等の配当金、公募株式投資信託の分配金、特定公社債等の利子との間で損益通算が可能です。ここで押さえておきたいのが、「損益通算には一定のルールがあり、損益通算できるグループは決まっている」ことと、損失が大きくその年で通算しきれなかった場合「損失を翌年以降に使える繰越控除ができるものとできないグループがある」ことです。

損益通算できる主な金融商品(グループをまたいだ通算はできません)

上場株式等・ |

国内上場株式、外国上場株式の売却損益 | 同じグループ内で損益通算が可能。 |

|---|---|---|

| 国内上場ETF、外国上場ETFの売却損益等 | ||

| REITの売却損益等 | ||

| 公募株式投資信託の売却損益等 | ||

| 上場株式等の配当金※ (申告分離課税を選択した場合) |

||

| 公募株式投資信託の分配金※ (申告分離課税を選択した場合) |

||

| 特定公社債(国債、地方債、外国国債、公募公社債等)の利子 (申告分離課税) |

||

| 公募公社債投資信託等の利子 (申告分離課税) |

||

| 特定公社債の売却損益等 | ||

| 公募公社債投資信託等の売却損益等 | ||

| デリバティブグループ (雑所得) 課税は一律20% |

外国為替証拠金取引(取引所FX) | 同じグループ内で損益通算が可能。 3年間の繰越控除の適用も可能。 |

| 外国為替証拠金取引(店頭FX) | ||

| 商品先物取引 | ||

| 株価指数先物 | ||

| 有価証券先物取引(日経225miniなど) | ||

| オプション取引 | ||

| 上場カバードワラント |

譲渡所得 |

金、プラチナ など | 内部での損益通算が可能。 損失の繰越しはできない。 |

|---|

- ※

公募国内株式投資信託の特別分配金は、税法上元本払戻しとなるため、損益通算の対象とはなりません。

- ※

配当所得等と通算後、まだ損失が残っている場合は、譲渡損失を最長3年間繰越せます。

- ※

譲渡損失の繰越控除の適用を受けるには、その後に株式等の取引がない年があっても、繰越される譲渡損失の金額について、毎年連続して確定申告書を提出しなければなりません。損失の繰越控除用の書類を添付した確定申告書の提出がない場合は、損失の繰越控除の適用を受けることはできません。

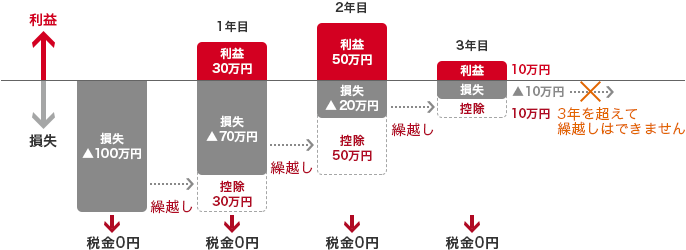

譲渡損失の3年間の繰越控除

その年に控除しきれなかった損失を翌年以降、最長3年間にわたって繰越して利益と通算できる制度です。ただし、繰越控除の適用を受けるためには確定申告が必要となります。

ご注意

この控除を受けるためには、損失が出た年の翌年はもちろん、最大3年間、損失額がなくなるまで連続して確定申告をする必要があります。

その間に取引が一切ない年があっても、損失の繰越控除用の書類を添付した確定申告書が必要になります。

「ダイワの配当金らくらくサービス(株式数比例配分方式)」とは

「ダイワの配当金らくらくサービス(株式数比例配分方式)」とは、お客さまが保有されているすべての国内上場株式等の配当等を、証券会社のお取引口座で受取るサービスです(別途お申込みが必要です)。

国内上場株式等の配当金やETF・REITの分配金を特定口座の「源泉徴収あり口座」で上場株式等の売却損失と損益通算するためには、「ダイワの配当金らくらくサービス(株式数比例配分方式)」にお申込みいただき、配当等を当社のお客さま口座にてお受取りいただく必要があります。

| 配当金らくらくサービス 加入済 |

配当金らくらくサービス 未加入 |

|

|---|---|---|

| 国内上場株式等の配当金(ETF・REITの分配金を含む) | 可能 |

不可※1 |

| 公募国内株式投資信託の普通分配金※2 公募外国株式投資信託の分配金 |

可能 |

可能 |

| 株式るいとう・外国株式※3の配当金 | 可能 |

可能 |

メリット1:配当金の受取りが手間いらずでらくらく!

銘柄ごとに配当金を受取りに行く手間が省けます。

メリット2:配当金の管理や運用もらくらく!

株式と配当金を大和証券の口座にて一元管理することができます。また、当社お客さま口座にて受入れた配当金で「ダイワMRF」を自動的に買付けます※4ので、1円の無駄もなく効率的に運用できます。

メリット3:損益通算も特定口座でらくらく!

特定口座の「源泉徴収あり口座」にて上場株式等の配当金を受入れた場合、特定口座内にて上場株式等の譲渡損失との損益通算が可能です。

- ※1

2009年12月31日時点において特定口座の「源泉徴収あり口座」を選択されている場合には、2010年1月1日以後に当社経由で受取られる国内上場株式等の配当金およびETF・REITの分配金以外は、自動的に特定口座へ受入れられ、上場株式等の譲渡損失と損益通算が行なわれることになります。なお、確定申告により損益通算することは可能です。

- ※2

特別分配金は、税法上元本払戻しとなるため、損益通算の対象とはなりません。

- ※3

2018年3月時点において、国内上場外国株式の配当金の源泉徴収は証券会社で取扱いできないため、「源泉徴収あり口座」に受入れできません。

- ※4

「ダイワの証券総合サービス」にご加入の方が対象です。大和ネクスト銀行の預金口座を開設している場合(「ダイワのツインアカウント」をご利用中の場合)は、円貨での受取り分について円普通預金口座にスウィープされます。

- *

大和証券は大和ネクスト銀行を所属銀行とする銀行代理業者として、「預金の受入れ」および「内国為替取引」を内容とする契約の締結の媒介を行ないます。大和ネクスト銀行の円普通預金および円定期預金は預金保険制度の対象ですが、外貨預金は預金保険制度の対象ではありません。大和証券が取扱う預金等以外の商品(有価証券・保険商品)は、預金等でないため、預金保険法に規定する保険金の支払の対象とならず、元本の返済の保証はございません。

- *

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。