- ホーム

- 学ぶ・セミナー

- よくわかる!投資の税金

- 国内債券:債券の税金

国内債券:債券の税金

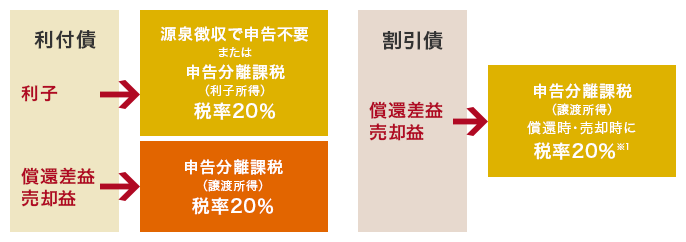

国内債券から生じる収益は、「利子」と「償還差益」・「売却益」で税金の扱いが違います。

債券は定期的に利子(クーポン)が支払われる「利付債」と、利子のない「割引債」に分かれます。「割引債」はあらかじめ利息を割引いているので、発行価額を額面より安くして発行(割引発行)しています。

債券には大きく2つのタイプがあります

- 1

利付債

発行から償還までの間、あらかじめ定められた期日に利息(クーポン)を受取ることができる債券のことをいいます。

- 2

割引債

償還まで利息の支払いがない代わりに、額面から利息相当分を割引いた価格で発行され、償還時には額面金額が戻ってくる債券のことをいいます。償還金額(額面金額)と払込金額との差額が利息に相当します。

公社債は、「特定公社債」と「一般公社債」とに区分されます

公社債は、証券会社等の市場で自由に売買できる「特定公社債」と、それ以外の「一般公社債」に区分されます。

- 1

特定公社債

日本国債、地方債、公募公社債、外国国債、外国地方債等をいいます。なお、公募公社債投資信託や、新株予約権付社債、他社株転換可能債(EB債)なども、特定公社債と同様の課税の取扱いとなります。

- 2

一般公社債

特定公社債以外の公社債で、市場で広く流通していないいわゆる私募債等をいいます(一般公社債等の取扱いについては発行会社等にお問合せください)。

国内債券の税金

東日本大震災からの復興財源を確保するため、金融商品から生じる利子・配当・売買益が復興特別所得税の対象となります。復興特別所得税とは、2013年1月1日から2037年12月31日までの25年間、所得税額に対して2.1%が追加的に課税されるものです。

- ※1

2015年12月31日までに発行された割引債で、発行時に18%の所得税を源泉徴収されているものは、課税が終了していますので、償還時に課税されません。

特定公社債の利子は20%の源泉徴収がなされた後、申告不要か申告分離課税を選べます。特定公社債の償還差益や売却益は20%の申告分離課税の対象となります。

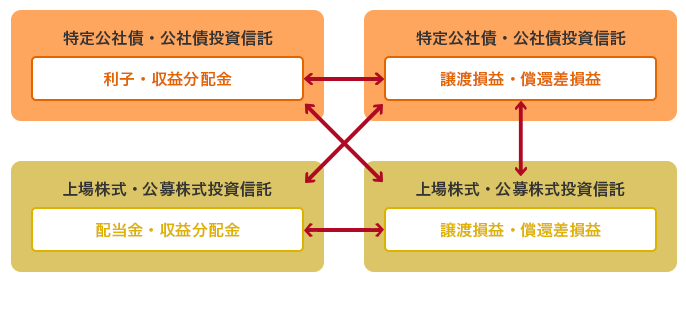

債券の利益と損益通算できるもの

特定公社債・公募公社債投資信託の譲渡損益や償還差損益、利子、上場株式等・公募株式投資信託の譲渡損益や配当は、申告分離課税により確定申告することで、これらすべての損益の通算ができます。

特定口座の「源泉徴収あり口座」で保管でき、便利になります

特定公社債や公募公社債投資信託は、特定口座の対象となります。特定口座の「源泉徴収あり口座」であれば、利子、配当、分配金、譲渡損益、償還差損益の損益通算が自動的に行なわれ、自分で確定申告をする必要がありません。

なお、確定申告をすることにより、一般口座や、他の証券会社の口座の損益と通算することもできます。損益通算の結果、残った損失は、確定申告をすることで、繰り越してその翌年以後3年間のこれらの利益から差引くことができます。

| 上場株式 | 上場株式、ETF(上場投資信託)、上場REIT、ETN(上場投資証券)等 |

|---|---|

| 公募株式投資信託 | 国内株式投資信託、外国株式投資信託 |

| 特定公社債 | 円貨建て債券、外貨建て債券(仕組み債を含む) |

| 公社債投資信託 | 公社債投信、ダイワ外貨MMF、ダイワMRF |

特定公社債等の課税方法

特定公社債等の課税方法は、上場株式や公募株式投資信託とほとんど同じ取扱いです。上場株式等と異なるのは、総合課税による配当控除の適用を受けられない点だけです。

| 利子 | 償還差益 | 売却益 | |

|---|---|---|---|

| 割引債 | ― | 譲渡所得 20%申告分離課税 (所得税15% 住民税5%) |

|

| 利付債 | 利子所得 20%源泉徴収 申告不要または 申告分離課税の選択 |

||

| 新株予約権付社債 | |||

| 他社株転換可能債(EB債) | |||

新株予約権付社債の取扱いについて

社債に新株予約権(株式をあらかじめ定めた価格で取得できる権利)が付された形態で発行される社債で、転換社債タイプの新株予約権付社債は「転換社債型新株予約権付社債」と呼ばれています。「転換社債型新株予約権付社債」は、一定期間内に請求すれば発行時に定められた条件でその発行会社の株式に転換可能な社債です。社債としての保有以外に株式に転換して値上り益を狙うこともでき、株式の収益性と社債の確実性の両面を有するといえます。

他社株転換可能債(EB債)

他社株転換可能債は株式関連仕組債のうち、現金の代わりに株式で償還される可能性がある債券で、Exchangeable Bond(EB)とも呼ばれています。償還対象となる株式の株価推移によって、償還が額面100%の現金か、あらかじめ設定された株数の株式のどちらかになるものが一般的です。元本に対するリスクを取る代わりに利息が高くなっているのが特徴です。

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。