- ホーム

- 学ぶ・セミナー

- よくわかる!投資の税金

- 国内投資信託:投資信託の税金

国内投資信託:投資信託の税金

国内投資信託には、株式投資信託と公社債投資信託があり、これらの取扱いはほぼ同じです。

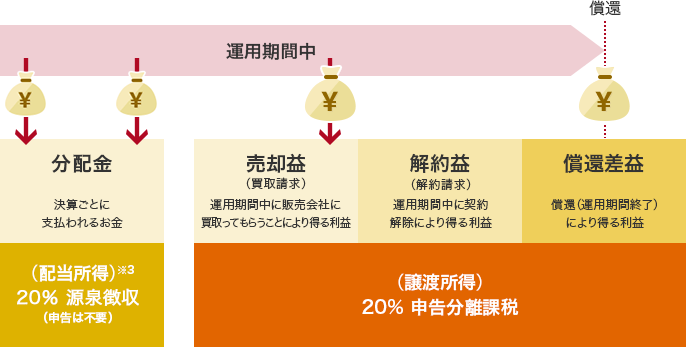

投資信託の利益は大きく「分配金」「償還差益」「解約益(国内投資信託のみ)」「売却益」の4つに分けられます。公社債のみで運用する投資信託や運用に株式を含むことのできる証券投資信託は、利益の種類にかかわらず、20%の税金がかかります。2020年1月以降の分配金において、外国税額控除の適用となった場合には、分配時の税金が下記と異なる場合があります。

国内投資信託の税金は…

東日本大震災からの復興財源を確保するため、金融商品から生じる利子・配当・売買益が復興特別所得税の対象となります。復興特別所得税とは、2013年1月1日から2037年12月31日までの25年間、所得税額に対して2.1%が追加的に課税されるものです。

- ※1

申告分離課税・申告不要・総合課税(税率15%~55%)を選択できます。

- ※2

申告分離課税または申告不要を選択できます。

国内株式投資信託の税金

- ※3

確定申告して損益通算や配当控除を活用することも可能です。(下記表参照)

国内株式投資信託の収益にかかる税率と損益通算

| 税率 | 上場株式等や特定公社債の譲渡損失等との損益通算※4 | 確定申告 | ||

|---|---|---|---|---|

| 買取請求 解約請求 償還差益 |

利益が出た場合 (申告分離課税) |

20% | あり | 必要 (特定口座の「源泉徴収あり口座」の計算対象なら不要) |

| 損失の場合 | ― | 損益通算するなら必要 (特定口座の「源泉徴収あり口座」内での通算なら不要) |

||

| 分配金 | 申告分離課税 | 20% | あり | 損益通算するなら必要 (特定口座の「源泉徴収あり口座」内での通算なら不要) |

| 源泉徴収のみ | 20% | なし | 不要 | |

| 総合課税 | 累進税率 | なし | 配当控除をうけるなら 必要(損益通算は不可) |

|

- ※4

確定申告(申告分離課税)により、特定公社債や公募公社債投資信託の譲渡損失との通算が可能です。

特定口座の「源泉徴収あり口座」なら申告不要です。

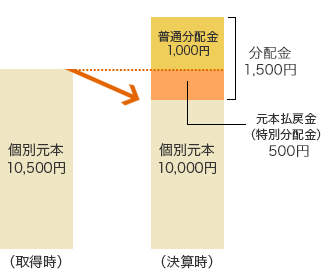

国内株式投資信託の分配金

【例】基準価額10,500円

【例】基準価額10,500円(1万口当たり)で購入、

11,500円の時に1,500円の

分配金が支払われた場合。

「普通分配金」と「元本払戻金(特別分配金)」とは?※

「普通分配金」は運用収益からの支払いとして取扱われ、課税されますが、個別元本を割込んで分配が行なわれる場合、個別元本を下回る部分は「元本払戻金(特別分配金)」となります。「元本払戻金(特別分配金)」は税法上、元本の一部払戻しに相当する金額であることから非課税となります。「元本払戻金(特別分配金)」を受取った場合、個別元本および取得価額は減額修正されます。

- ※

追加型国内株式投資信託の期中収益分配金は「普通分配金」と「元本払戻金(特別分配金)」に分けられます。

個別元本と取得価額

「個別元本」とは、追加型株式投資信託の収益分配金等に使用する税法上の元本のことで、基本は買付時の基準価額(手数料等は含みません)のことです。通常1万口当たりなど単位口数当たりで表記されます。

「取得価額」とは買付けに要した金額(手数料および消費税等を加算することができます)のことです。

株式投資信託の配当控除とは?

国内株式投資信託の分配金については、源泉徴収で申告する必要はありませんが、総合課税として確定申告を行なうことによって「配当控除」を受けることもできます。

- ※

確定申告を行なうことにより、合計所得金額に含まれることになりますので、配偶者控除等に影響を及ぼす場合があります。詳しくは税務署、税理士等の専門家にご相談ください。

- ※

外貨建資産・非株式割合が75%超の場合は配当控除の適用はありません。

(詳しくは、各投資信託説明書(交付目論見書)でご確認ください)

証券投資信託で外貨建て資産・非株式割合が50%以下の場合

| 課税所得金額 | 所得税率 ① |

配当控除 ② |

所得税の 正味税率 ③ (①-②) |

住民税率 ④ |

配当控除 ⑤ |

住民税の 正味税率 ⑥ (④-⑤) |

負担率 ③+⑥ |

源泉徴収税率 | 申告 不要の 選択の 目安 |

|

|---|---|---|---|---|---|---|---|---|---|---|

| 195万円以下 | 5.0% | 5.0% | 0.0% | 10.0% | 1.4% | 8.6% | 8.6% | < | 20.0% | 有利 |

| 195万円超~ 330万円以下 |

10.0% | 5.0% | 5.0% | 10.0% | 1.4% | 8.6% | 13.6% | < | 20.0% | |

| 330万円超~ 695万円以下 |

20.0% | 5.0% | 15.0% | 10.0% | 1.4% | 8.6% | 23.6% | > | 20.0% | 不利 |

| 695万円超~ 900万円以下 |

23.0% | 5.0% | 18.0% | 10.0% | 1.4% | 8.6% | 26.6% | > | 20.0% | |

| 900万円超~ 1,000万円以下 |

33.0% | 5.0% | 28.0% | 10.0% | 1.4% | 8.6% | 36.6% | > | 20.0% | |

| 1,000万円超~ 1,800万円以下 |

33.0% | 2.5% | 30.5% | 10.0% | 0.7% | 9.3% | 39.8% | > | 20.0% | |

| 1,800万円超~ 4,000万円以下 |

40.0% | 2.5% | 37.5% | 10.0% | 0.7% | 9.3% | 46.8% | > | 20.0% | |

| 4,000万円超 | 45.0% | 2.5% | 42.5% | 10.0% | 0.7% | 9.3% | 51.8% | > | 20.0% |

証券投資信託で外貨建て資産・非株式割合が50%以下の場合の分配金の有利な申告方法

この場合の分配金等は上記の通り、課税所得金額が330万円までは総合課税により申告をした方が、税金の負担が少なくなります。

証券投資信託で外貨建て資産・非株式割合が50%超75%以下の場合

| 課税所得金額 | 所得税率 ① |

配当控除 ② |

所得税の 正味税率 ③ (①-②) |

住民税率 ④ |

配当控除 ⑤ |

住民税の 正味税率 ⑥ (④-⑤) |

負担率 ③+⑥ |

源泉徴収税率 | 申告 不要の 選択の 目安 |

|

|---|---|---|---|---|---|---|---|---|---|---|

| 195万円以下 | 5.0% | 2.5% | 2.5% | 10.0% | 0.7% | 9.3% | 11.8% | < | 20.0% | 有利 |

| 195万円超~ 330万円以下 |

10.0% | 2.5% | 7.5% | 10.0% | 0.7% | 9.3% | 16.8% | < | 20.0% | |

| 330万円超~ 695万円以下 |

20.0% | 2.5% | 17.5% | 10.0% | 0.7% | 9.3% | 26.8% | > | 20.0% | 不利 |

| 695万円超~ 900万円以下 |

23.0% | 2.5% | 20.5% | 10.0% | 0.7% | 9.3% | 29.8% | > | 20.0% | |

| 900万円超~ 1,000万円以下 |

33.0% | 2.5% | 30.5% | 10.0% | 0.7% | 9.3% | 39.8% | > | 20.0% | |

| 1,000万円超~ 1,800万円以下 |

33.0% | 1.25% | 31.75% | 10.0% | 0.35% | 9.65% | 41.40% | > | 20.0% | |

| 1,800万円超~ 4,000万円以下 |

40.0% | 1.25% | 38.75% | 10.0% | 0.35% | 9.65% | 48.40% | > | 20.0% | |

| 4,000万円超 | 45.0% | 1.25% | 43.75% | 10.0% | 0.35% | 9.65% | 53.40% | > | 20.0% |

証券投資信託で外貨建て資産・非株式割合が50%超75%以下の場合の分配金の有利な申告方法

この場合の分配金等は上記の通り、課税所得金額が330万円までは総合課税により申告をした方が、税金の負担が少なくなります。

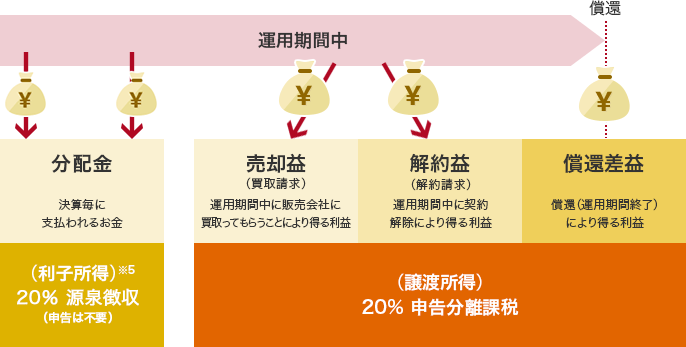

国内公社債投資信託の収益の種類と税金

公募公社債投資信託の税金の取扱いは株式投資信託と同様ですが、配当控除がありません。

- ※5

確定申告をして申告分離課税により損益通算をすることが可能です(「国内株式投資信託の収益にかかる税率と損益通算」と同様の取扱いですが、総合課税を選択することはできません)。

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。