- ホーム

- 学ぶ・セミナー

- 商品の基礎知識を学びたい

- 年金保険とは

年金保険とは

公的年金でまかなえない老後資金は個人年金保険で準備できます

(1)老後の生活費

総務省の家計調査年報(平成24年)によれば、高齢無職世帯(世帯主が60歳以上の無職世帯)の収入は、一世帯あたり1ヵ月平均の金額が約18.1万円で、そのうち約9割を公的年金等の社会保障給付が占めています。また、収入から税金や社会保険料を差し引いた金額(=可処分所得)が約15.8万円であるのに対して、食費や光熱費等の消費支出は約20.6万円となっており、1ヵ月あたり約4.8万円の不足が生じています。

(2)個人年金保険の活用

老後の生活費の準備については、60歳台前半と60歳台後半以降に分けて考えます。

60歳台前半は、定年退職から公的年金が開始する(注)までの期間で、生活費の全額を自助努力により準備する必要があります。この期間に活用できる個人年金保険は、いわゆる「つなぎ年金」として5年・10年など一定期間だけ年金が受取れるタイプです。

- (注)

生年月日によっては60歳台前半に「特別支給の老齢厚生年金」を受取れることもありますが、65歳以降の満額受取額に比べると少額ですので、やはり「つなぎ年金」の必要性はあるといえます。

60歳台後半以降は、公的年金を満額受給できますが、それでも老後の生活費に不足するケースが多いようです。その不足額を補うのに活用できる個人年金保険は、終身にわたって年金が受取れるタイプです。

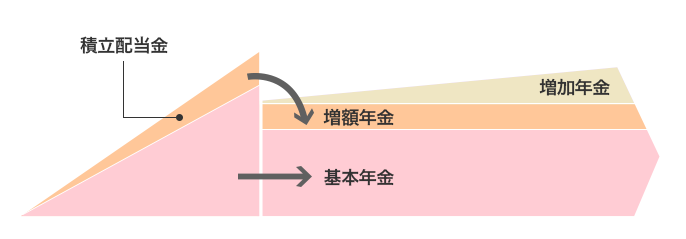

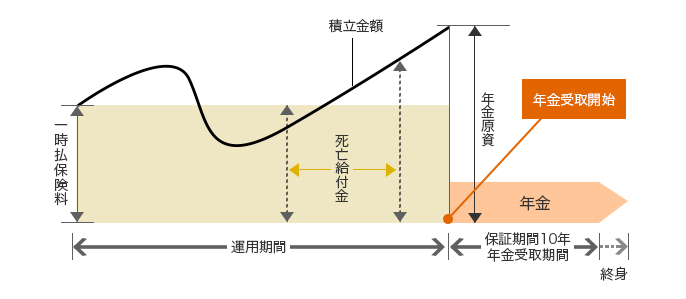

個人年金保険から受取る年金は「基本年金+α」です

個人年金保険の受取年金は、「基本年金」「増額年金」「増加年金」の合計額になります。

「基本年金」は契約年金ともいい、運用成果等にかかわらず保証されている部分です。

「増額年金」は年金受取開始時までに積立てられた配当金によって買増しされる部分であり、「増加年金」は年金受取開始後の配当金によって買増しされる部分です。この2つの部分は配当金の額によって金額が決まるため、基本年金のように金額が確定しているものではありません。

なお、「基本年金」の受取型には、年金額が毎年同額の「定額型」、年金額が毎年増えていく「逓増型」があります。そのほか、受取開始当初の一定期間の年金額を多く設定した「前厚型」といわれるものもあります。

年金受取開始前に死亡したときは死亡給付金が支払われます

年金受取開始前に被保険者が死亡した場合には、加入後の経過期間に応じた死亡給付金が支払われますが、死亡保障機能は大きくありません。また、この死亡給付金の額をさらに低くおさえて、その時点での既払込保険料相当額とし、その代わりに年金受取額を多く設定した生存保障重視型もあります。

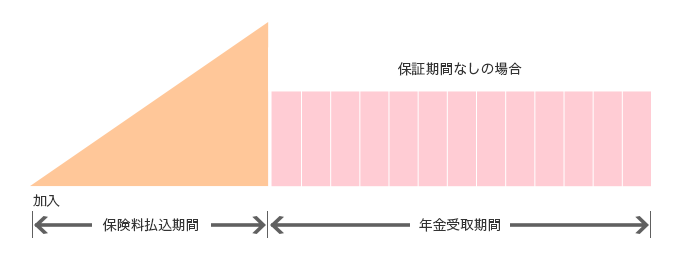

個人年金保険の受取期間には「一定期間」と「終身」があります

(1)年金受取期間が「一定期間」の個人年金保険

(1)有期年金

10年・15年など一定の年金受取期間内で、かつ被保険者が生存している場合に限り、年金が支払われます。年金受取期間満了前に死亡した場合、受取年金総額が払込保険料総額を下回ることもあります。

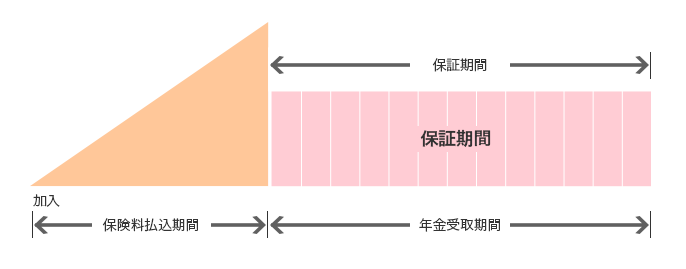

- (注)

保証期間付有期年金では、保証期間内に死亡した場合に、保証期間のうち残存期間の年金またはその時点の年金現価相当額の死亡一時金が遺族に支払われます。

(2)確定年金

保証期間付有期年金の一種で、年金受取期間と保証期間が同一になっています。被保険者の生死に関係なく、一定の年金受取期間だけ年金が支払われます。年金受取期間内に死亡した場合は、残存期間の年金またはその時点の年金現価相当額の死亡一時金が遺族に支払われます。したがって、原則として受取年金総額が払込保険料総額を下回ることはありません。

参考 有期年金と確定年金を比較した場合、契約条件がすべて同じであれば、確定年金より有期年金のほうが保険料は安くなります。

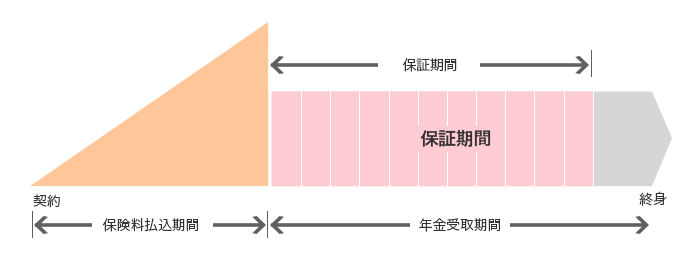

(2)年金受取期間が「終身」の個人年金保険

(1)終身年金

被保険者が生存している限り、一生涯年金が支払われます。年金受取開始後、死亡した時点で契約が消滅します。年金受取開始から間もなく死亡した場合は、受取年金総額が払込保険料総額を下回ることがあります。

参考 終身年金において、被保険者が男性のケースと女性のケースを比較した場合、契約条件がすべて同じであれば、男性より女性のほうが保険料は高くなります。

(2)保証期間付終身年金

保証期間中は被保険者の生死に関係なく年金が支払われ、その後も生存している限り一生涯年金が支払われます。保証期間内に死亡した場合は、保証期間のうち残存期間の年金またはその時点の年金現価相当額の死亡一時金が遺族に支払われます。保証期間経過後に死亡した場合は、その時点で契約が消滅します。

(3)夫婦年金

終身年金の一種で、夫婦のいずれかが死亡しても年金の支払は終了せず、もう一方が生存している限り年金が支払われます。夫婦の一方が死亡しても、その後支払われる年金年額は変わりません。

投資型の個人年金保険には「変額年金」や「外貨建て年金」があります

(1)変額年金

変額年金(変額個人年金保険)は投資型の個人年金保険で、受取る年金額は運用実績によって変動します。しくみの詳細は保険会社により異なりますが、複数の運用ファンドから選べるようになっているものも多く、その場合は、一般的に年間所定の回数までであれば手数料なしでファンドの変更もできます。

なお、年金受取開始前に死亡した場合は、一般的に払込保険料を最低保証とする死亡給付金が支払われます。運用実績によって積立金が増えた場合、最低保証金額がステップアップしていくタイプ(ラチェット型など)もあります。

- (注)

変額年金の基本年金額や年金原資を最低保証する保険会社もあります。

(2)外貨建て年金

外貨建て年金(定額型)は、保険料や年金額がアメリカドルやユーロなどの外貨建てとなっており、積立金もアメリカドルやユーロなどの債券等で運用されるため、一般的に予定利率が高めに設定されています。予定利率は、通常、新規契約については毎月見直されますが、加入時の予定利率は年金受取開始時まで変わりません。したがって、将来受取る外貨建ての年金額は確定しています。

ただし、円建ての年金原資は為替相場によって変動するため、将来受取る円建ての年金額は確定していません。したがって、円高となった場合には、円建ての受取総額が払込保険料を下回ることもあります。

なお、年金受取開始前に死亡した場合は、一般的に外貨建ての積立金相当額の死亡給付金が支払われます。

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。