- ホーム

- 学ぶ・セミナー

- よくわかる!投資の税金

- 外国債券:債券の税金

外国債券:債券の税金

外国債券の税金は、国内債券と異なり、外国課税との調整などがあります。

外国債券とは、発行場所、発行者、通貨のいずれかが外国の債券です。外国債券は「円建て外債(サムライ債)」と「外貨建て債券」があり、このうち外貨建てのものは、一定のルールに基づいて邦貨(円貨)換算して課税されます。

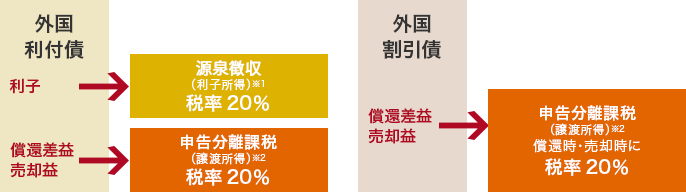

外国債券の税金

東日本大震災からの復興財源を確保するため、金融商品から生じる利子・配当・売買益が復興特別所得税の対象となります。復興特別所得税とは、2013年1月1日から2037年12月31日までの25年間、所得税額に対して2.1%が追加的に課税されるものです。

- ※1

日本でも源泉徴収されているため、申告不要・申告分離課税を選択できます。外国で源泉徴収された場合は、その税額を控除した金額に20%の課税がされます。確定申告することで外国税額控除の適用を受けることができます。

- ※2

為替差益も含めて譲渡所得の対象となります。

- ※1

申告不要・申告分離課税を選択できます。

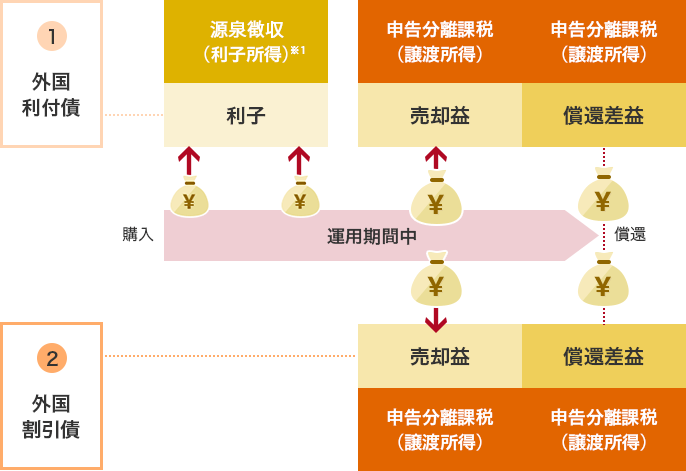

外国債券の種類と課税方法(特定公社債等)

| 利子 | 償還差益 | 売却益 | ||

|---|---|---|---|---|

| 割引債(ゼロ・クーポン債など) | ー | 譲渡所得 20%申告分離課税 (所得税15% 住民税5%) 「源泉徴収あり口座」は申告不要も選択可能 |

||

| 利付債(外貨建ての国債や社債) | 利子所得 20%源泉徴収 申告不要または申告分離課税の選択※2 |

|||

| 円建て外債 (サムライ債) |

世銀債等※1 | |||

| その他 | ||||

| 一部の発展途上国の債券 | 確定申告により、みなし外国税額控除の適用有り | |||

- ※1

国際復興開発銀行(世界銀行)・米州開発銀行・アジア開発銀行・アフリカ開発銀行・国際金融公社

- ※2

特定公社債に該当する外国公社債の利子は、確定申告により外国税額控除の適用があります。

税務上の円換算

外貨建債券の償還により外国通貨で受取った償還金は、現実に本邦通貨(円)に交換されない場合であっても、税務上、円換算を行なって本邦通貨により償還差益を計算します。この為替差損益を含めた償還差益が、申告分離課税の譲渡損益となります。

国際復興開発銀行債(世銀債)などの利子

国際復興開発銀行(世界銀行)、アジア開発銀行、米州開発銀行などの国際機関が国内で発行する債券の利子についても「特定公社債」として取扱われます。国内の証券会社等を通じて受取る利子は20%の源泉徴収となりますが、申告分離課税を選択することも可能です。また、売却損益や償還損益は申告分離課税(20%)となります。

中国・フィリピン・ブラジル発行の円建て債券は「みなし外国税額控除」が適用されます

円建外債の中には、「みなし外国税額控除」という優遇措置が設けられているものがあります。「みなし外国税額控除」とは、相手国との租税条約に基づいて設けられている優遇措置で、外国において債券の利子の源泉税が減免されているにもかかわらず、課税されたものとみなして、日本の租税から控除しようというものです。現在のところ、みなし外国税額控除が認められている外国債券で一般に流通しているものとしては、中国やフィリピン、ブラジルの発行者によって発行されたサムライ債・ユーロ円債などがあります。

なお、債券の利子に関する税額控除率は、中国10%、フィリピン15%、ブラジル20%となります。

ただし、課税の公平や中立性の観点から今後縮減・廃止の改正が検討されています。

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。