資産運用ナビゲーション

あなたにおすすめ!

「債券」

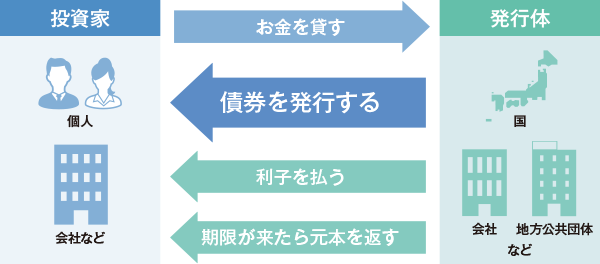

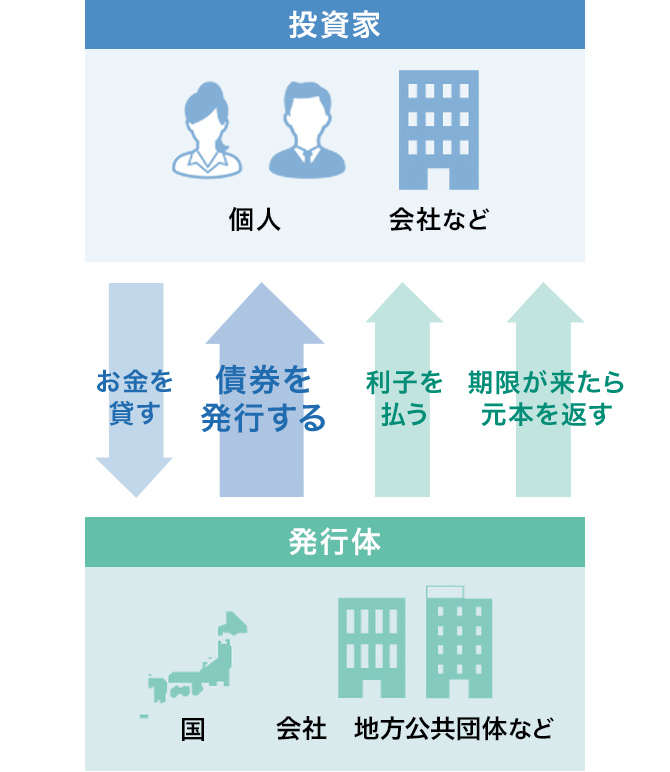

債券とは

債券とは、国や地方公共団体、金融機関、企業など(発行体といいます)が資金を借り入れるために投資家に発行する借用証書のようなものです。

債券選びに必要な基本要素

| 発行体 | 資金調達のためにお金を借りる側を債券の「発行体」といいます。発行体によって利子の支払いなどの条件が変わってきます。国、地方公共団体、金融機関、民間企業など、発行体はさまざまですが、経営、財務状況、格付等の健全性を判断することが重要です。 |

|---|---|

| 額面金額 | 債券の購入単位の金額のことで、償還時に戻ってくる金額です。 例えば、額面金額100万円の債券は償還時に100万円が戻ってきます。 |

| 債券価格 | 債券の価格は市場の動きによって変動します。 額面金額を100とし、それに対していくらかという比率で表現します。 |

| 利率 | 額面金額に対して毎年支払われる1年間の利子の割合のことです。 |

| 償還日 | 債券が償還を迎え元本が戻ってくる日のことで、「満期」、「満期日」とも呼びます。償還日前に一部または全部を繰上げて「期中償還(早期償還)」することもあります。 |

| 新発債と既発債 | 新発債とは、新規に市場で発行される債券のことです。一定の募集期間が設定されることが一般的ですが、早めに売り切れてしまう銘柄もあります。 既発債とは、既に発行され、債券市場で売買されている債券のことです。既発債は種類が多いので、自分に合った債券投資の選択肢が広がります。 |

債券のポイント

POINT1 発行される時に決められた利子が、償還まで変わらない

- ※

金利が半年ごとに変動する個人向け国債(変動金利型10年債)のように利率が変動するタイプの商品もあります。

POINT2 原則として、償還まで待てば、利回りが確定する

- ※

株式や投資信託と違って、あらかじめ得られる収益が確定できるので、安定した商品と言われます。

ただし、外貨建て債券のように為替リスクがある商品、一部の仕組債で償還時に投資元本を割り込む可能性のある商品があります。

参考銘柄

安全性(例)個人向け国債

- 利率が固定されている固定金利タイプ(3・5年)と、半年ごとに利率が見直される変動金利タイプ(10年)の3種類から、お客さまのニーズに合わせて選べます。

- 最低金利が保証されており、金利がどれだけ低下しても、利率は0.05%を下回りません。

- 発行から1年が経過すれば、原則としていつでも換金が可能です。

※個人向け国債を中途換金する際は中途換金調整額が差し引かれます。

好利回り(例)円建債券

- 一般的に、金利は個人向け国債に比べて高めです。

- 償還までの期間が様々で、利率も発行会社の信用力や発行時点での金利情勢などによって異なります。

為替差損益(例)外貨建債券

- 米ドルなどの外貨建てで、外国政府や国際機関、国内外の法人が国外で発行する債券です。

- 払込み・利払い・償還すべて外貨建てで行なわれます。

- 為替の変動によって購入時に比べ、円高になると為替差損が、円安になると為替差益が発生します。

このナビゲーションは、商品選択の参考にご利用ください。投資に関する最終決定はご自身の判断でなさいますようお願い申し上げます。

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。