財産Q&A

相続財産(受け取れる権利)だけでなく債務(支払う義務)も含まれる

相続の対象になる財産とは、被相続人の残した財産に関する権利義務のすべて。

相続財産(受け取れる権利)だけではなく、債務(支払う義務)もあります。

相続財産の一例

| 現預貯金・有価証券 | 現金・預貯金・株式・国債・社債・投資信託など |

|---|---|

| 不動産 | 土地・建物・貸地・借地権など |

| 動産 | 自動車・貴金属・美術品・骨董品など |

| 債権 | 貸付金・売掛金・未収入金(国民年金・厚生年金や税金の還付金他)など |

| その他 | ゴルフ会員権・リゾート会員権・預けてある敷金や保証金など |

債務の一例

| 借入金 | ローン・買掛金・手形債務など |

|---|---|

| 未払金(公租公課) | 所得税・住民税・固定資産税など |

| 未払金(その他) | 未払いの医療費や水道光熱費・クレジットカード払いなど |

| その他 | 預かっている敷金や保証金など |

残された通帳や郵便物などから調べる

財産目録がなく、相続人が相続財産を調査しなければならない場合、以下のような方法があります。

預貯金や有価証券

- 残された通帳、あるいは金融機関名のあるカレンダーや郵便物などから取引の有無を金融機関に照会する

- 通帳の記帳内容のうち、他の金融機関からの利息や配当金の振り込み、引き落としの情報から有価証券取引等の有無を調べる など

不動産

- 権利書を探す

- 固定資産税の納付書を探す

- 固定資産税の支払いの有無を役場に照会する など

加入保険

- 保険証券を探す

- 通帳から保険料の支払いの有無を調べる など

債務

- 借用書やカードの返済明細などを探す

- 勤め先からの借入れの確認

- 個人信用情報機関を利用する など

財産に関する資料は自宅の他、銀行の貸金庫に預けていることもあるので調べてみましょう。

事前に相続対策がたてられる

相続対策の第一歩は、相続財産の把握からはじまります。

相続財産全体に対して相続税がいくらかかるかを見積り、必要に応じて相続税対策を検討しますが、その中でも一般的なものは以下のような例です。

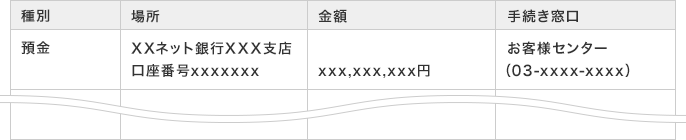

相続人が把握・手続きしやすいよう「どこに」「どんな財産が」「いくらあるのか」明確にしてもらう

財産目録など財産の一覧を作成してもらうには特に決まりはありません。自由に作成できますが、どんな財産がどれくらいあるか、その財産はどこにあるのか、を明確に作成してもらいましょう。

財産がどこにあるのかわからないと、相続人が探し出すのに時間がかかるだけでなく、探し出すことができずに受け取れないということになる可能性もあります。

また、相続財産だけに目が行きがちですが、債務についても明らかにしてもらうことも重要です。債務の存在や相手、条件が不明瞭なままだと、後々の遺族の生活に影響を及ぼしかねません。

財産一覧の例

財産一覧の例

被相続人の財産ではなかったが、被相続人の死亡によって相続人が受け取る財産のこと

みなし相続財産とは、被相続人の財産ではなかったために遺産分割の対象にはならないものの、課税の公平を図るために相続税法上は課税財産に含めることとされている財産のことです。

代表的なものとして、被相続人が保険料を負担していた保険契約の「死亡保険金」や被相続人の死亡後3年以内に支給が確定した「死亡退職金」などがあります。

これらは、被相続人の死亡によって相続人が受け取るという意味では実質的に相続財産と同じ効力があり、相続税法上は相続財産と同様に課税財産に含むため、「みなし相続財産」と呼ばれます。

| 財産の分類 | 例 | 遺産分割 | 相続税 |

|---|---|---|---|

| 本来の相続財産 | 預金・土地 など | 対象 | 課税対象 |

| みなし相続財産 | 死亡保険金 など | 必要なし(受取人の財産) | 課税対象 |

受取人の財産なので、遺産分割の対象にはならない

生命保険や損害保険の死亡保険金は受取人の固有財産になるため、遺産分割の対象とはなりません。

ただし、このうち契約者(保険料負担者)と被保険者がともに被相続人で、受取人が相続人の場合にはみなし相続財産となり、相続税の課税対象となる点には注意が必要です。

相続分を前渡しされたものと考えて、相続財産に含めて遺産分割する

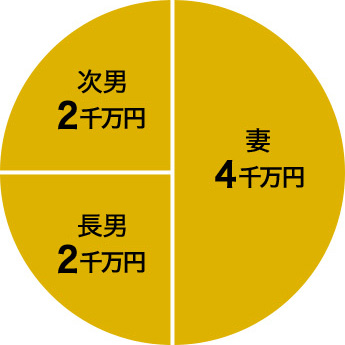

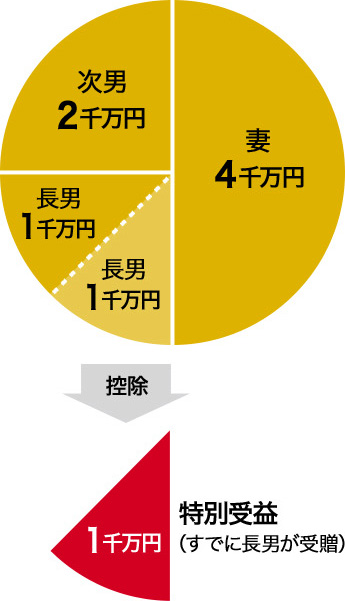

相続人の中に、被相続人の生前に贈与を受けていた人がいる場合、受けていない人との間に不公平がおきます。これを是正するのが特別受益の制度です。

特別受益は相続分の前渡しと考え、生前贈与分を相続財産と合算した上で相続分を決めた後に、生前贈与を受けた相続人の相続分から贈与分を差し引くことで平等になるように調整します。

特別受益となる例

- 結婚時の持参金・支度金

- マイホーム取得時の資金援助

- 土地をもらった

- 留学費用や医学部等の多額の費用を出してもらった

- 自動車を買ってもらった など

返す必要はない

生前に贈与された財産の額が相続分より多くても、他の相続人の遺留分を侵害していなければ返す必要はありません。

相続開始日(死亡時)の時価で評価する

相続税法上、相続財産は相続開始日(死亡時)の時価で評価することと決められています。

ただし、時価といってもあいまいです。そこで、国税庁では、財産ごとに一定の評価基準を設け「財産評価基本通達」を定めています。相続財産の評価は、原則この基本通達に基づいて行うことになっています。

一見して価値のわからないものも、価値を算定しなければなりません。

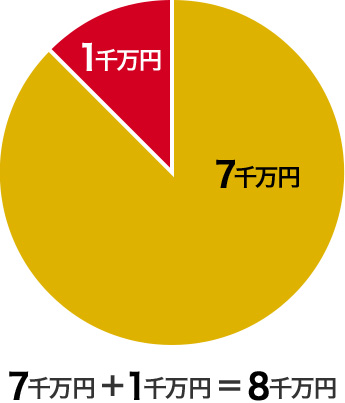

預貯金 残高をそのまま評価する。ただし、利息があれば含めて計算する

- 普通預金や通常貯金は、相続開始時(死亡日)に金融機関に預けてある残高がそのまま評価額となります。

- 定期預金や定期積金・定額貯金など既経過利子があるものは、相続開始時に解約した場合の税引後利子を加えて評価額を計算します。

具体例

相続開始時残高:500万円

解約時利息:

5万円(源泉徴収税額20% 1万円)

評価額:

500万円+(5万円-1万円)=504万円

株式 3つに区分され、それぞれ評価方法が決まっている

| 区分 | 評価方法 |

|---|---|

| (1)上場株式(証券取引所に上場している株式) | 次のうち最も低い額で評価します。

|

| (2)気配相場等のある株式(証券取引所に上場していないが、証券会社の店頭で売買されている株式) | |

| (3)取引相場のない株式((1)でも(2)でもない株式) | 「類似業種比準方式」「純資産価額方式」「配当還元方式」等がありますが、株式を取得する人の会社に対しての経営支配力の有無や会社規模等によって評価方法が異なります。 |

不動産 不動産の種類ごとに決められた評価方法がある

家屋

- 固定資産税評価額により評価され、評価額は、毎年4月頃に送付される固定資産税の納税通知書に記載されています。

- 自宅家屋(自分のために使用している家屋)は、この価額どおりに評価しますが、貸家は「借家権割合」(※)を控除した価額で評価します。

土地

- 土地の評価方法には、「路線価方式」と「倍率方式」があり、どの方式で評価するかは、地域ごとに決められています。

- 「路線価方式」は、その土地が面している道路につけられた1㎡あたりの「路線価」(※)に、その土地の面積をかけて評価額を計算します。

実際の評価額は、土地の形状や立地などの条件により一定の調整を行い、評価額を算出します。 - 「倍率方式」は、固定資産税評価額に「倍率表」(※)の数値をかけて評価します。

借地権・貸宅地

借地権の評価は、土地の評価額に「借地権割合」(※)を乗じて計算します。

借地権割合は、地域ごとに決められています。

貸宅地の評価は、土地の評価額から借地権の価額を引いた価額です。

- ※

「借家権割合」「路線価」「倍率表」「借地権割合」ともに国税庁のHPで確認できます。

一般動産や美術品 原則として売買実例価額、精通者意見価額等で評価する

一般動産や書画・骨董は売買実例価額や精通者意見価額等を勘案して評価することになっています。

「相続放棄」または「限定承認」の手続きを3カ月以内に行うとよい

相続財産が債務超過の可能性がある場合には「相続放棄」や「限定承認」を選択するという方法があります。

「相続放棄」とは、財産を一切相続しないという方法です。

相続放棄の手続きをすると、初めから相続人ではなかったことになり、子どもや孫への代襲相続もありません。

「限定承認」とは、債務を相続財産の範囲内でのみ相続する方法です。つまり、相続財産の範囲内で債務の返済をすればよいことになります。

相続人が単独で期限内に家庭裁判所へ書類を提出する

相続放棄の手続きを行うには、自分が相続人であることを知った日から3カ月以内に、被相続人の住所地の家庭裁判所に「相続放棄の申述書」や「戸籍謄本」など一定の書類を提出する必要があります。

相続放棄をする相続人が単独で手続きをすればよく、限定承認のように相続人全員での手続きは不要です。

自分が相続人であることを知った日から3カ月以内に相続放棄をするかどうかを決めることができない特段の事情がある場合は、「相続放棄のための申述期間延長」の申し立てをすると、この期間を延長してもらえる場合があります。

相続放棄をすると、原則撤回はできません。

相続人全員で期限内に家庭裁判所へ書類を提出する

限定承認の手続きを行うには、自分が相続人であることを知った日から3カ月以内に、被相続人の住所地の家庭裁判所に「限定承認の申述書」や「財産目録」、「戸籍謄本」など一定の書類を提出する必要があります。

相続人が複数いる場合は必ず相続人全員で行う必要があります(相続を放棄した人がいる場合は、その人を除く全員で行います)。

提出する「財産目録」はすべての財産を調べて作成しなければなりませんし、限定承認後には、債権者への官報公告を行わなければならないなど、手続きが煩雑です。そのため、自分で手続きを進めることはかなり難しく、弁護士等へ依頼して行うのが一般的です。

相続放棄と同様、「限定承認のための申述期間延長」の申し立てをすると、この期間を延長してもらえる場合があります。

単純承認しかできなくなる

相続放棄や限定承認の手続きが完了するまでに相続財産を処分すると、相続財産や債務の一切を無条件に相続(単純承認といいます)しなければなりません。

そのため、相続放棄・限定承認の手続き中はもちろん、相続放棄・限定承認を検討している時点でもまだ相続財産は処分しないことが重要です。

| 財産処分に該当するケース | 財産処分に該当しないケース |

|---|---|

|

|

- 被相続人

- 亡くなった人のこと

- 法定相続人

- 法律で規定されている、相続する権利がある人

- 特別受益

- 生前に贈与を受けた相続人の贈与分のこと、またはその生前贈与分と相続財産の合計を相続人間で公平になるように調整する制度のこと

- 遺留分

- 相続を受ける権利のある人が最低限受け取れる財産のこと

- 借家権割合

- 貸している家屋の権利の割合のこと

- 借地権

- 借りている土地の権利のこと

- 貸宅地

- 有料で他人に貸している土地のこと

- 代襲相続

- 相続人となるべき人が相続開始前に亡くなっていたときなどに子どもや孫が財産を引き継ぐ制度のこと

- 借地権割合

- 借りている土地の権利の割合のこと

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。