相続が発生する前に知っておきたい相続対策の基礎知識

相続とは家族等を含めた広い範囲に影響を及ぼす重要な問題です。円滑な相続を実現するためには、相続によって影響を受ける人たちにご自身の意向や考え方を事前に説明し、理解を得ておくことが重要なポイントです。

今回は、相続対策について分かりやすくご紹介したいと思います。

STEP1

データから相続対策の

重要性を把握する

相続税の

課税対象となった被相続人

(国税庁HPより大和証券作成)

相続税の基礎控除額の引き下げなどにより、納税義務者が増加しました。2015年1月1日から相続税法が改正されたことにより、相続税の課税件数の割合は大幅に上昇しました。

遺産分割に関する

家事審判・調停事件の

新受件数

(司法統計年報より)

相続を巡る親族内の争い、いわゆる“争族” も増加傾向にあります。

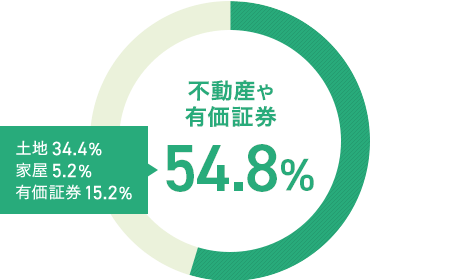

相続資産の構成比率

不動産や有価証券の割合が多いため、相続税の納税資金を確保するのが困難な状況になる場合があります。

2019年分(国税庁HPより大和証券作成)

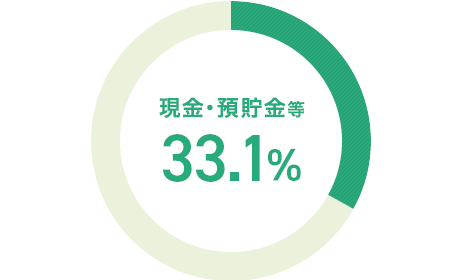

相続税の申告漏れ財産

申告漏れと判断された財産のうち、約33.1%が現金や預貯金です。特に「名義預金」について指摘を受けるケースが多くあります。

2019事務年度分(国税庁HPより大和証券作成)

STEP2 相続の基礎を理解する

相続対策を検討する最初の一歩は、現状把握から始まります。

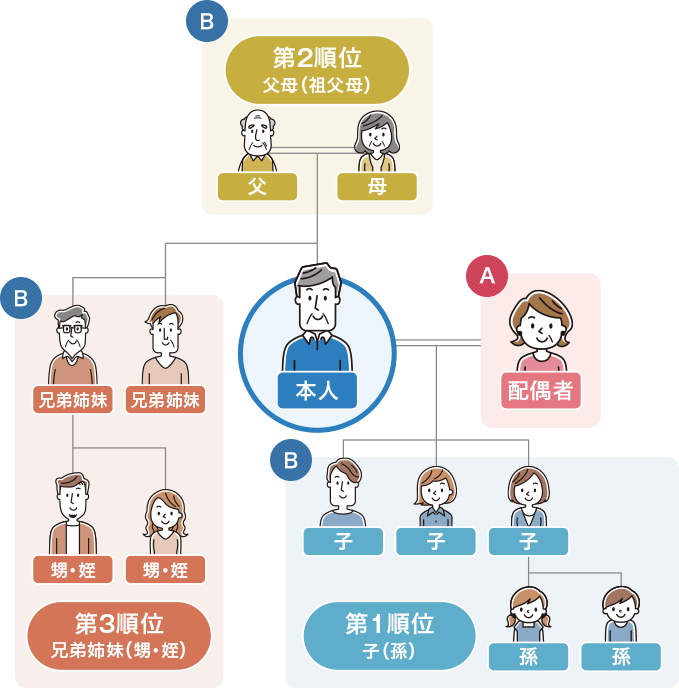

まず基本となるのは、家族構成から相続人を判定することです。

誰が相続人になれるの?

民法では、被相続人の財産を引き継ぐことができる一定範囲内の人が定められており、「法定相続人」といいます。法定相続人には、「配偶者相続人」と「血族相続人」があります。

- 配偶者相続人

- 配偶者は常に相続人となります。

- 血族相続人

- 相続する順位が決められています。

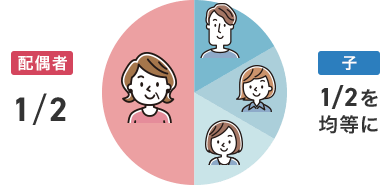

相続分の割合は?

民法では、法定相続人ごとに基準となる相続分の割合を決めています。

法定相続分は、法定相続人が誰であるのかによって異なります。

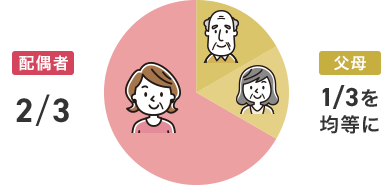

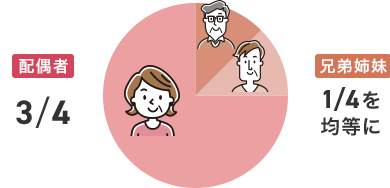

| 配偶者がいる場合 | |

|---|---|

| 第1順位 |  |

| 第2順位 |  |

| 第3順位 |  |

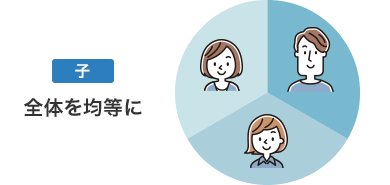

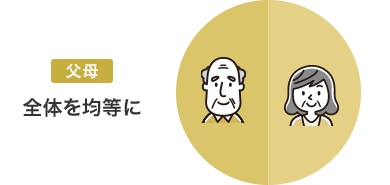

| 配偶者がいない場合 | |

|---|---|

| 第1順位 |  |

| 第2順位 |  |

| 第3順位 |  |

相続の対象になる財産はどんなもの?

相続財産(受け取れる権利)だけでなく債務(支払う義務)も含まれます。

相続財産の一例

| 現預貯金・ 有価証券 |

現金・預貯金・株式・国債・社債・投資信託など |

|---|---|

| 不動産 | 土地・建物・貸地・借地権など |

| 動産 | 自動車・貴金属・美術品・骨董品など |

| 債権 | 貸付金・売掛金・未収入金(国民年金・厚生年金や税金の還付金他)など |

| その他 | ゴルフ会員権・リゾート会員権・預けてある敷金や保証金など |

債務の一例

| 借入金 | ローン・買掛金・手形債務など |

|---|---|

| 未払金 (公租公課) |

所得税・住民税・固定資産税など |

| 未払金 (その他) |

未払いの医療費や水道光熱費・クレジットカード払いなど |

| その他 | 預かっている敷金や保証金など |

- 相続に関するQ&A

- 相続の対象となる財産は、どこまでの範囲をどうやって探したらいいんだろう?

相続税はどんなときにかかるの?

相続税は原則として相続が発生した時点での財産が対象になります。

そして、その課税価格が基礎控除の金額を超える場合は、その超える部分に相続税がかかります。

- 基礎控除額の計算方法

-

計算例:法定相続人が配偶者と子ども2人の場合 3,000万円 + 600万円 × 3人 = 4,800万円

STEP3

相続対策の

具体例を把握する

生命保険の活用

生命保険の活用方法としては、遺族への生活保障ということがまず考えられます。さらに、それだけではなく、次のような特徴があることから生命保険は相続対策にいろいろと活用することができます。

生命保険を活用した相続対策

- 遺産分割対策

-

死亡保険金(または年金)の

受取人を予め指定できる

- 納税資金対策

-

スムーズに

現金化される

- 財産評価対策

-

相続税の非課税枠※を

活用することができる※【非課税枠】500万円×法定相続人数

※【非課税枠】500万円×法定相続人数

- 年金・保険

- 退職金運用・年金準備・相続対策など、お客さまの理想とするライフプランを「年金・保険」が持つ多様な機能で実現します。

遺言の活用

遺言がある場合は、通常はこれに従うため、相続人同士の遺産争いをある程度防ぐことができます。

ただし、遺留分に注意が必要です。

| 遺言の種類 | 内容 |

|---|---|

| 自筆証書遺言 | 遺言者が遺言のすべてを自筆で書く方法(財産目録は自筆でなくても可) |

| 公正証書遺言 | 遺言者が遺言の内容を公証人に口述し、作成してもらう方法 |

| 秘密証書遺言 | 遺言を原則本人が書いた上で封入・封印し、遺言の存在のみを公証人に証明してもらう方法 |

贈与の活用

遺産分割対策として、生前に財産を贈与する方法が考えられます。贈与した場合に受贈者(財産をもらう人)が支払う税金については、2つの課税制度があります。

- 1 暦年課税制度

- 受贈者1人あたりの贈与額が年間110万円以下であれば、贈与税は課税されません。

複数人から財産をもらった場合、合計額が110万円超であれば課税対象になります。

複数年にわたって贈与を積み重ねることで、多くの財産をあらかじめ移転することができ、将来の相続税の負担が大きく軽減される可能性もあります。

- 2 相続時精算課税制度

- 親から子・孫への贈与について、暦年課税制度に代えて利用できる制度です。

暦年課税と同様に、受贈者1人あたりの贈与額が年間110万円以下であれば、贈与税は課税されません。

また、年間110万円を控除した後の金額を累計し、2,500万円までの部分についても贈与税は課税されず、2,500万円を超えた部分について一律20%で課税されます。

この制度を利用した場合、相続発生時には贈与財産を贈与時の時価で相続財産に加算して相続税を計算することになります。

なお、この制度を選択した場合、翌年以降も暦年課税へ変更することはできないため注意が必要です。

| 1.暦年課税制度 | 2.相続時精算課税制度 | ||

|---|---|---|---|

| 贈与時 | 税額計算 | (贈与財産の価額-110万円)×累進税率-控除額 | 年間110万円を控除した後の金額の累計で2,500万円を超える部分に一律20%課税 |

| 非課税枠 | 年間110万円 | 年間110万円を控除した後の金額について、累計2,500万円を限度として、複数年にわたり使用できる。 | |

| 贈与税申告の要否 | 非課税枠内の贈与であれば、申告不要。 | 贈与額が年間110万円を超える場合、申告要。 | |

| 相続時 | 税額計算 |

相続開始前7年以内の贈与財産を加算して相続税の計算を行なう。

※相続開始前3年超7年以内の贈与財産のうち計100万円までは加算不要 |

相続時精算課税制度を選択した後、年間110万円以下で贈与した財産を除き、すべての贈与財産を相続財産に加算して相続税の計算を行なう。

※支払った贈与税は相続税から控除され、控除しきれない金額は還付される。 |

| 加算額 | 贈与時の時価 | 贈与時の時価 ※土地・建物が災害により被害を受けた場合は再計算される。 |

|