- ホーム

- 学ぶ・セミナー

- よくわかる!投資の税金

- 外国上場株式:株式の税金

外国上場株式:株式の税金

外国株式の税金は、原則として国内株式と同じですが、外国で課税される額との調整や外貨の円換算といった外国証券特有の注意点もあります。

外国株式の売買で得た利益に対する税金は、日本国内に住んでいれば、国内株式と同様の取扱いとなりますが、為替の差損益も含めて計算されることや配当控除がないこと、外国税額控除※1の適用を受けることができるなど、国内株式と異なる場合もありますのでご注意ください。

- ※1

外国で課税された税額につき、控除限度額までは国内の課税額から差引くことができる制度。確定申告が必要となります。

外国上場株式等の税金は…

東日本大震災からの復興財源を確保するため、金融商品から生じる利子・配当・売買益が復興特別所得税の対象となります。復興特別所得税とは、2013年1月1日から2037年12月31日までの25年間、所得税額に対して2.1%が追加的に課税されるものです。

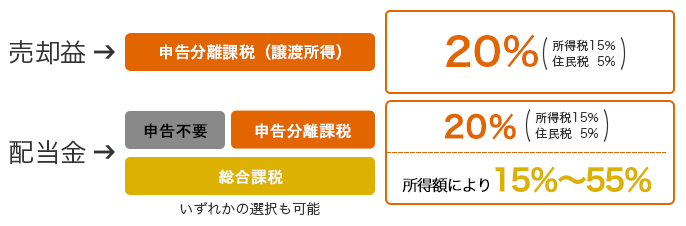

外国株式の売却益

国内株式と同様に、税率20%の申告分離課税です。

外国株式の売却益については、多くの場合は「租税条約」によって外国では課税されず、国内株式と同様に、申告分離課税の対象となり、20%※3(所得税15%、住民税5%)が適用され、特定口座もご利用いただけます。

外国株式の配当金

原則として、外国で源泉税が徴収され、その差引かれた金額に対して、再び国内で課税されます。

外国株式の配当金に対する課税は、国内での課税方法は国内株式と同様ですが、配当控除の適用はありません。なお、外国で源泉徴収された分は、一定の範囲内で所得税や住民税から控除することができる、外国税額控除制度があります。

- ※3

外国未上場株式も20%(所得税15%、住民税5%)

- ※

外国上場株式の売却損失があれば、上場株式等や特定公社債の売却益、特定公社債等の利子と通算でき、残った損失は確定申告により最長3年間の繰越控除も適用が可能です。

国内株式と外国株式の税金の主な違いは、円換算する際に為替差損益がでることです。

主な外国株式の課税方法の違い

| 主な外国株式 | 売却益 | 配当金 | 外国税額控除 | ||

|---|---|---|---|---|---|

| 現地での課税 | 国内 | 現地での課税 | 国内 | ||

| 米国株式(米国ETF含む) | なし | 20% | 10% | 20% | あり |

| 香港株式 | なし | 20% | なし | 20% | なし |

| H株 | なし | 20% | 10%orなし※4 | 20% | ありorなし※6 |

| レッドチップ | なし | 20% | 10%orなし※5 | 20% | ありorなし※6 |

- ※4

中国本土の税制により、H株の配当金は現地で企業所得税10%が徴収されます。

- ※5

レッドチップの場合、一定の条件により本土企業として企業所得税が課税されるため、銘柄ごとに異なります。

- ※6

現地での配当課税がない場合は、外国税額控除もありません。

主要国の配当金と利子に対する課税の概要

外国株式の配当金に対する税金は二重課税をさけるため、投資先の国(発行地国)の税法、国内の税法および租税条約によって決められています。外国株式の配当金は、まずその発行地国において課税されます。その国と我が国の間に租税条約が締結されている場合には、原則としてその条約で定める税率(=制限税率)により課税されます。

| 国名 | 配当金 | 利子 | ||

|---|---|---|---|---|

| 課税 | 租税条約による 制限税率 |

課税 | 租税条約による 制限税率 |

|

| アメリカ | 分離課税 0, 15, 20% |

10% | 総合課税 10〜39.6% |

10% |

| イギリス | 分離課税 10, 32.5, 37.5% |

10% | 分離課税 0, 20, 40, 45% |

免税 |

| フランス | 総合課税 15.5〜60.5% |

10% | 総合課税 15.5〜60.5% |

10% |

| ドイツ | 分離課税 26.375% |

15% | 分離課税 26.375% |

免税 |

[出所]財務省「主要国の配当課税の概要」「主要国の利子課税の概要」(2016年1月現在)

- ※

表中の税率は一般的なもので、これ以外の場合もあります。

外国株式の配当金に対する課税方法イメージ(円換算時の為替差損は考慮していません)

外国税額控除制度とは…

国際的な二重課税を排除するために、外国での源泉徴収がある場合、外国で納付した税額を一定の限度額の中で、国内の所得税や住民税から差引く制度です。下記の算式により計算した控除額を限度として控除できます。控除しきれなかった分は翌年以降3年間の繰越しが認められています。

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。