- ホーム

- 学ぶ・セミナー

- よくわかる!投資の税金

- 税金の基礎知識(2)

税金の基礎知識(2)

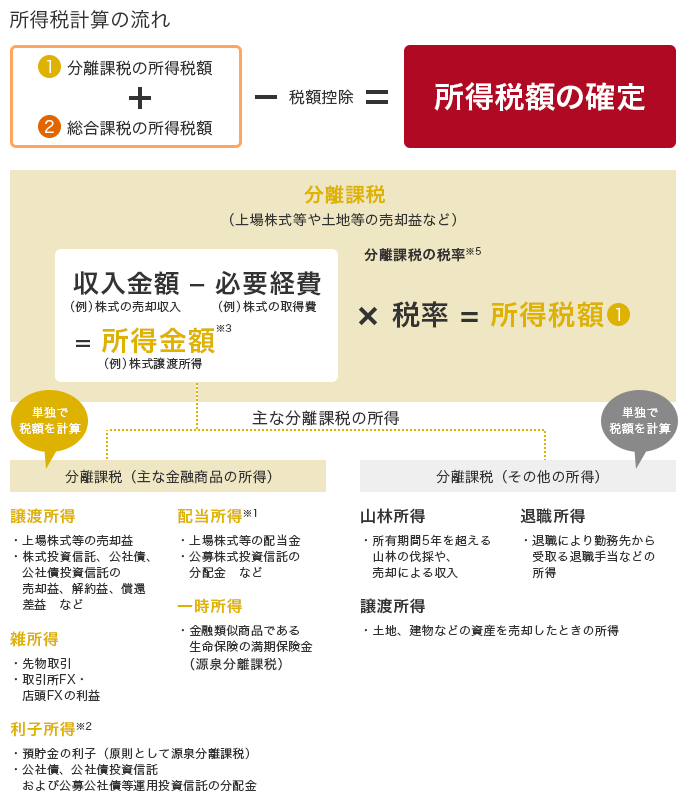

所得の種類が分かったら、所得税のおおまかな計算の流れをご紹介します。

計算式にそって税金のしくみを確認しましょう。

所得税計算の流れ

- ※1

上場株式等の配当等については、総合課税か申告分離課税または申告しないことを選択することが可能です(詳しくは「株式の税金」をご覧ください)。

- ※2

一部の特殊なものを除き、預貯金の利子は源泉分離課税となるので、確定申告書には記載しません。一方、特定公社債や公募公社債投資信託の利子は、原則として、申告分離課税ですが、申告しないことを選択できます。

- ※3

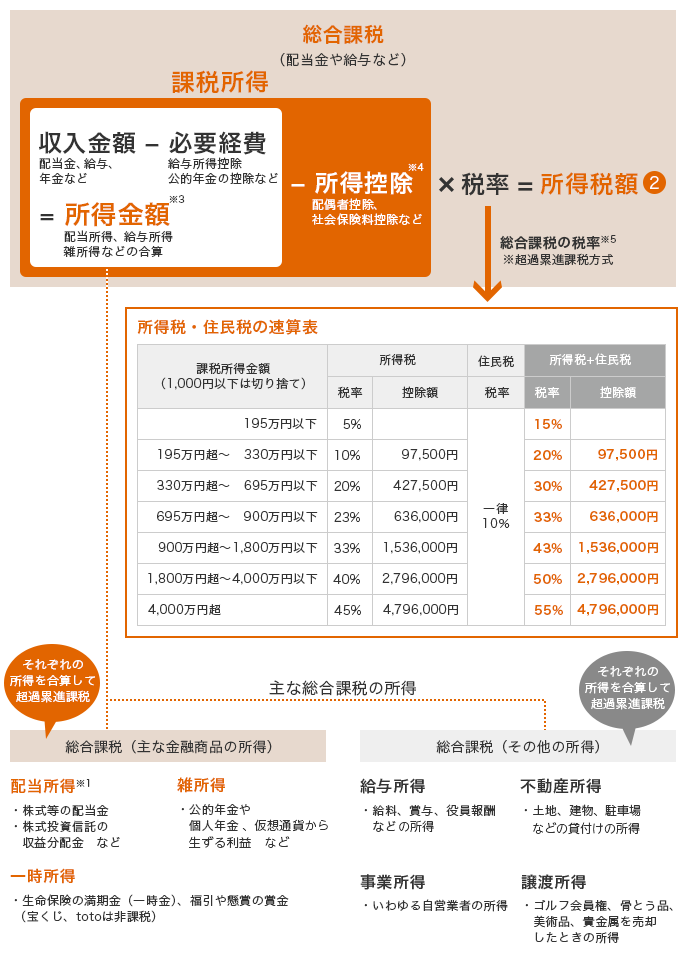

配偶者控除の所得要件などは申告分離課税の所得金額と総合課税の所得金額の合計金額で判断されます。

- ※4

控除しきれなかった所得控除は、その年の分離課税の所得金額から控除できます。

- ※5

所得税の確定申告をした後で、市町村がその情報をもとに住民税を計算し、賦課します。

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。