- ホーム

- ダイワの特長・サービス

- ダイワの特定口座

- 「みなし譲渡損失の特例」について

「みなし譲渡損失の特例」について

大和証券における「特定管理口座」の取扱いと「みなし譲渡損失の特例」についてご案内いたします。

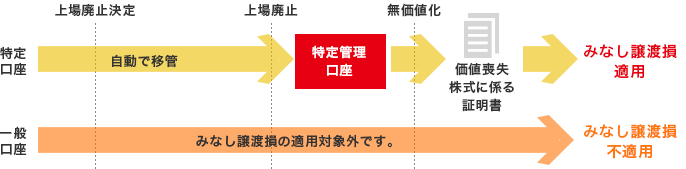

「特定管理口座」とは

当社に開設された特定口座で計算対象としている上場株式等が上場廃止となった場合に、上場廃止日以降、特定管理株式として管理するための口座です。

「特定口座」から「特定管理口座」への残高の移管は、上場廃止日以降自動的に行ないます。(このとき「特定口座払出通知書」を郵送いたします。)

- 「特定管理口座」を開設していないお客さまは、当該株式が上場廃止になる日までに「特定管理口座」の開設が必要となります。「特定管理口座」を開設されない場合、当該株式は一般口座でのお預かりとなります。

- 特定口座の計算対象外残高や一般口座で管理していた銘柄が上場廃止となった場合は、「特定管理口座」には移管されません。

- ※

「特定管理口座」の開設状況につきましては、お取扱窓口にお問い合せください。

「みなし譲渡損失の特例」とは

特定管理株式の無価値化が確定した場合、当該株式は譲渡したものとみなされ、確定申告により簿価金額を「みなし譲渡損失」として上場株式等の譲渡益と損益通算することができる制度です。

- ※

特定管理株式の無価値化後に当社より発行する「価値喪失株式に係る証明書」を添付して、確定申告を行なってください。

対象となる株式が上場廃止になる日までに特定管理口座が開設されていない場合は、「価値喪失株式に係る証明書」の交付ができないため、特例の適用を受けることができません。

株券電子化後に上場廃止となった株式については、証券保管振替機構(以下「ほふり」といいます。)が定める一定の条件をみたし、ほふりでの取扱いが継続される銘柄のみ対象となります。

「みなし譲渡損失の特例」の適用を受けるための「無価値化」の条件

「みなし譲渡損失の特例」の適用を受けるためには、以下の理由により「無価値化」となることが条件となります。

- 発行会社の解散による清算結了

- 破産手続開始の決定

- 会社更生法や民事再生法の再生計画認可後の無償による全部償却(100%減資)実施

- 特例危機管理開始(いわゆる金融機関の国有化)の決定

株券電子化後に上場廃止となった株式について

株券電子化後に上場廃止となった株式については、ほふりが定める一定の条件をみたし、ほふりでの取扱いが継続される銘柄のみが対象となります。

ほふり取扱いの継続条件

以下の4つの条件すべてに該当する場合のみ、ほふりでの取扱いが継続されます。

- 1

金融商品取引所における上場廃止の原因となる事実が、下記のいずれかであること。

- 会社の解散(合併による解散を除く)

- 民事再生手続開始の申立て

- 会社更生手続開始の申立て

- 2

ほふりの取扱継続期間において、ほふりが定める業務処理の方法に従うことを発行者が再度確認していること。

- 3

ほふりの取扱継続期間において、発行者と指定株主名簿管理人との契約が継続されていること。

- 4

ほふりの取扱継続期間において、発行者がほふりの定める手数料を支払うこと。

- ※

したがって、例えば上場廃止となる発行会社が信託銀行(株主名簿管理人)との契約を解除したためにほふり取扱が廃止となった後に税法上無価値となった場合は「価値喪失株式に係る証明書」は発行されません。

- ※

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。