投資信託の2つの手数料プラン

大和証券ではお客さまの投資スタイルに合わせてお選びいただけるよう2つの手数料プランをご用意しております。

長期保有でじっくり運用したい

購入時手数料

マーケット環境に合わせて

銘柄を入れ替えながら運用したい

投信フレックスプラン1,000万円以上のお取引限定

購入時手数料

買付けの都度、その買付金額に対して購入時手数料をお支払いいただく場合があります。

購入時手数料が無料(ノーロード)のファンドもご用意しております。

プラン概要

| 対象コース | 「ダイワ・コンサルティング」コースまたは「ダイワ・ダイレクト」コースをご選択いただいた個人および法人のお客さま |

|---|---|

| 対象商品 | すべての投資信託が対象となります。 |

| 購入時手数料 | 買付けごとに購入時手数料をご負担いただく場合があります。銘柄、金額等によって購入時手数料が異なります。ご購入される投資信託の購入時手数料の料率は投資信託説明書(交付目論見書)、目論見書補完書面(投資信託)をご確認ください。購入時手数料が無料(ノーロード)のファンドもご用意しております。 |

| 信託報酬および その他費用 |

投資信託を保有している間、別途信託報酬をご負担いただきます。投資信託によって信託報酬率が異なり、投資信託の投資先となる受益権証券でも信託報酬が発生する場合などがあります。また投資信託によっては信託報酬以外にも保有期間等に応じてご負担いただく費用がある場合がございます。詳細は各投資信託の目論見書、契約締結前交付書面等でご確認ください。 |

| ご利用方法 | ご利用にあたってお手続きは不要です。インターネットでお取引いただく際は、買付画面から「購入時手数料」をご選択ください。 |

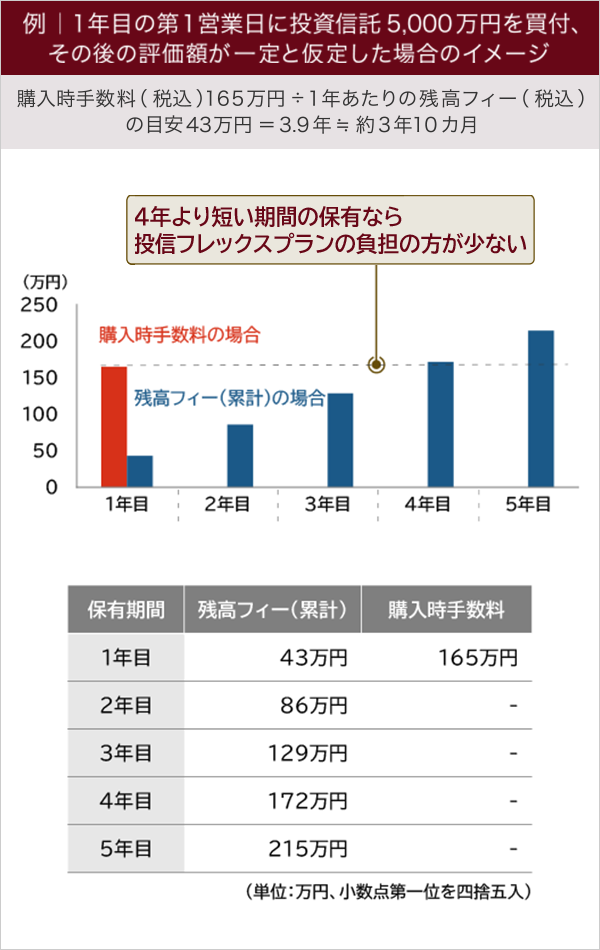

< 購入時手数料が3.30%の投資信託を1,000万円購入する場合 >

投資信託の購入時手数料は、銘柄、金額等によって異なります。

ご購入される投資信託の購入時手数料の料率は投資信託説明書(交付目論見書)、目論見書補完書面(投資信託)をご確認ください。

投信残高フィー(愛称:投信フレックスプラン)

買付けの都度お支払いいただく購入時手数料の代わりに「残高フィー」を年2回お支払いいただくプランです。

プラン概要

| 対象コース | 「ダイワ・コンサルティング」コースをご選択いただいた個人 および法人のお客さま |

|---|---|

| 対象商品 | 国内株式投資信託のうち当社が定める約400銘柄 (当社お取扱窓口までお問合わせください) |

| 最低利用金額 |

銘柄ごとに1注文あたり1,000万円以上からご利用可能です。

|

| 残高フィー | 「購入時手数料」を無料とする代わりに、投資信託の評価額合計に応じて、「残高フィー」料率(年率)に基づいた1日あたりの料率を乗じて計算します。 |

| ご清算方法 |

計算期間(1月~6月および7月~12月)中に計算した「残高フィー」は、計算期間の翌月に合計してお客さまの当社口座より引落とされます。

|

| 信託報酬および その他費用 |

投資信託を保有している間、別途信託報酬をご負担いただきます。投資信託によって信託報酬率が異なり、投資信託の投資先となる受益権証券でも信託報酬が発生する場合などがあります。また投資信託によっては信託報酬以外にも保有期間等に応じてご負担いただく費用がある場合がございます。詳細は各投資信託の目論見書、契約締結前交付書面等でご確認ください。 |

| ご利用方法 |

投資信託のご購入ごとに、最低利用金額を超えている場合、投信フレックスプランをご選択いただくことができます。 お電話またはご来店でのお取引に加え、インターネットでのお取引も可能です。

|

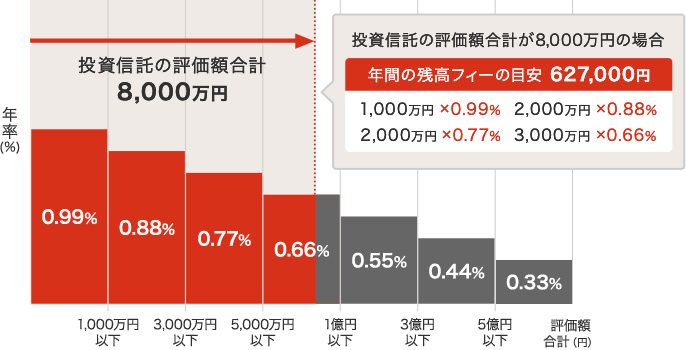

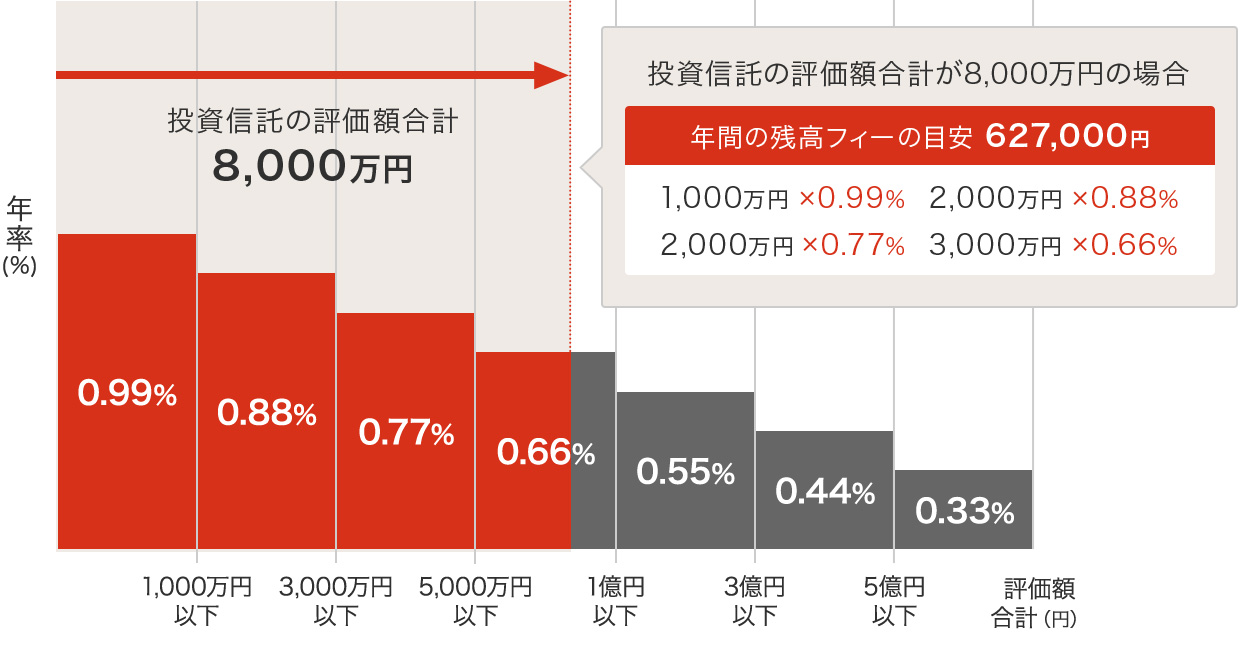

残高フィーについて

投資信託の評価額合計の区分ごとに料率が設定されており、それぞれの区分ごとに設定された料率で残高フィーが計算され、それらの合計額を年2回お支払いいただきます。

< 投資信託の評価額合計が8,000万円の場合の年間の残高フィー計算イメージ >

- ※

上記の例は、お客さまに「残高フィー」の計算を分かりやすくお伝えするためのイメージとなり、必ずしも上記の計算イメージが保証されているわけではございません。比較検討するための目安としてご活用ください。

残高フィーの計算期間とお支払い方法

投信フレックスプランでは原則、計算期間ごとに「残高フィー」を計算し、年2回後払いにて、お客さまの当社口座よりお引落としいたします。

※当社口座に金銭がない場合、ご入金が必要となります。

| 「残高フィー」 の計算期間 |

1月1日~ 6月30日 |

7月1日~ 12月31日 |

|---|---|---|

| 引落とし日 | 7月 最終営業日 |

翌年1月 最終営業日 |

< 具体的な残高フィーの計算イメージ >

お客さまが保有している投資信託の評価額合計に応じて日々、残高フィーが計算されます。

売却などによって一時的に残高がない場合、残高フィーは発生しません。

| 日程 | 評価額合計 (受渡日ベース) |

当日計算 「残高フィー」 |

お支払い予定「残高フィー」 (計算期間累計) |

| 7月1日 | 1,000万円 | 271円 | 271円 |

| 7月2日 | 1,100万円 | 295円 | 566円(271円+295円) |

| 7月3日 | 1,000万円 | 271円 | 837円(566円+271円) |

| 7月4日 | 0万円 | 0円※ | 837円(837円+0円) |

※残高がない場合は残高フィーは0円

計算期間内の残高フィーの合計額を計算期間の

翌月最終営業日にお客さまの当社口座よりお引落としいたします。

| 日程 | 評価額合計 (受渡日ベース) |

当日計算 「残高フィー」 |

お支払い予定「残高フィー」 (計算期間累計) |

| 7月1日 | 1,000万円 | 271円 | 271円 |

| 12月30日 | 1,100万円 | 295円 | 49,205円(48,910円+295円) |

| 12月31日 | 1,100万円 | 295円 | 49,500円(49,205円+295円) |

49,500円を翌年1月最終営業日にお客さまの当社口座よりお引落とし

- ※

上記の例は、お客さまに「残高フィー」の計算を分かりやすくお伝えするためのイメージとなり、必ずしも上記の計算イメージが保証されているわけではございません。

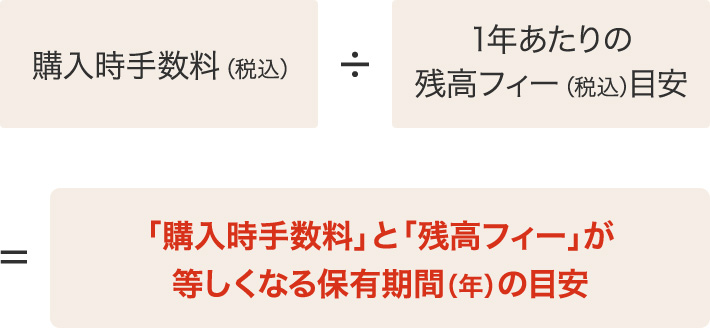

投信フレックスプランと購入時手数料の比較イメージ

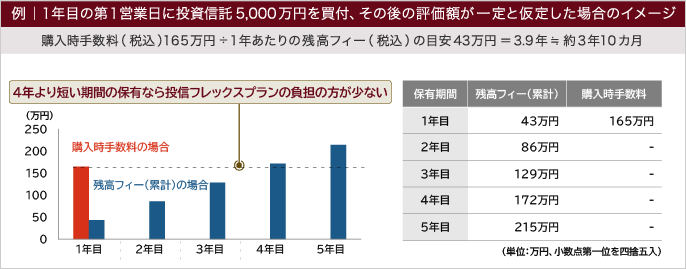

以下の計算式で「購入時手数料」と「残高フィー」が等しくなる保有期間の目安を計算することが可能です。投資信託をご購入いただく際のご参考としてください。

- ※

上記の例は、お客さまに「残高フィー」の計算を分かりやすくお伝えするためのイメージとなり、必ずしも上記の計算イメージが保証されているわけではございません。比較検討するための目安としてご活用ください。

- ※

購入時手数料を3.30%(税込)として計算しています。ファンドごとや買付金額ごとに購入時手数料率は異なります。投資信託を保有している間、間接的に運用管理費用(信託報酬)をご負担いただきます。投資信託によって運用管理費用(信託報酬)が異なり、投資信託の投資先となる受益権証券でも運用管理費用(信託報酬)が発生する場合などがあります。また投資信託によっては運用管理費用(信託報酬)以外にも保有期間等に応じてご負担いただく費用がある場合がございます。詳細は各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

プランの選択方法

「ダイワ・コンサルティング」コースのお客さまに限り、手数料プランをお選びいただけます。

インターネットでのお取引

STEP1

以下の「ログインして投資信託を購入する」ボタンよりオンライントレードにログインしてください。

STEP2

購入する銘柄の買付画面へと進みます。

取扱銘柄リストを選択します。

STEP3

選択した銘柄の目論見書を電子交付します。

購入する銘柄の買付画面へと進みます。

STEP4

注文入力画面で手数料方式・買付金額・収益分配方法を入力します。

選択した銘柄の目論見書を電子交付します。

STEP5

目論見書が確認済みであるチェックを入れ「注文内容を確認」ボタンをクリックします。

注文入力画面で手数料方式・買付金額・収益分配方法を入力します。

STEP6

手数料方式で残高フィーを選択し、「投信残高フィーに関する契約締結前交付書面」が未交付の場合、注文確認画面でご確認が必要となります。

内容確認後、取引パスワードを入力し注文を完了いただきます。

目論見書が確認済みであるチェックを入れ「注文内容を確認」ボタンをタップします。

STEP7

手数料方式で残高フィーを選択し、「投信残高フィーに関する契約締結前交付書面」が未交付の場合、注文確認画面でご確認が必要となります。内容確認後、取引パスワードを入力し注文を完了いただきます。

投資信託のお取引にあたってのリスクおよび手数料等について

投資信託にかかるリスクについて

- ファンドは、株式、債券、投資信託証券など値動きのある証券(外貨建て資産には為替リスクもあります)に投資しますので、基準価額は大きく変動します。したがって、投資元本が保証されているものではなく、これを割込むことがあります。委託会社の指図に基づく行為により信託財産に生じた利益および損失は、すべて受益者に帰属します。投資信託は預貯金とは異なります。

投資信託にかかる手数料等について

- 投資信託のご購入にあたっては購入時手数料(申込金額に対し、最大3.3%(税込))をご負担いただく場合があります。また、ご換金時に換金時手数料(換金時の基準価額に対して、1口(当初1口=1,000円)につき最大22円(税込))や信託財産留保額(換金時の基準価額に対して、最大0.5%)をご負担いただく場合があります。投資信託の保有期間中には、間接的にかかる費用として、信託財産の純資産総額に対する運用管理費用(国内投資信託の場合には信託報酬として最大年率2.669%(税込)程度、外国投資信託の場合には管理報酬等として最大年率3.755%程度)やその他運用実績に応じた成功報酬、その他の費用・手数料等をご負担いただく場合があります。その他の費用・手数料等は、運用状況等により変動するため、事前に料率、上限額等を表示することができません。

ご投資にあたっての留意点

- 投資信託にかかるリスクおよび手数料等は、それぞれの投資信託により異なりますので、当該投資信託の投資信託説明書(交付目論見書)をよくお読みください。投資信託説明書(交付目論見書)のご請求は、大和証券のお取引窓口までお願いいたします。

投信残高フィーについて

投信残高フィー(愛称:投信フレックスプラン)の手数料などの諸費用について

- 投資信託の購入時には、投資信託説明書(交付目論見書)および目論見書補完書面(投資信託)の記載に基づき「購入時手数料(申込金額に対し、最大3.3%(税込))」をご負担いただく場合があります。

- ただし、投信残高フィーの利用最低金額を満たすお客さまは、投資信託の購入時に投信残高フィーをご選択いただくことができます。

- 投資信託の購入時に投信残高フィーをご選択いただいた場合は、「購入時手数料」を無料とします。

- 投信残高フィーをご選択いただいた投資信託は、受渡日を基準とした残高の保有日ごとに「残高フィー」を計算します。

- 「残高フィー」は、投信残高フィーをご選択いただいた投資信託の残高および保有日の基準価額を用いて計算した評価額に、「残高フィー」料率(年率)に基づいた1日当たりの料率を乗じて計算します。

- 「残高フィー」は、半年間を計算期間とし、計算期間終了の翌月に合計して後払いにてお支払いいただきます。

- 「残高フィー」には消費税が課税されます。

- 投資信託によっては、解約時に信託財産留保額(換金時の基準価額に対して、最大0.5%)を直接的にご負担いただく場合があります。

- 投資信託の保有期間中には、信託財産の純資産総額に対する運用管理費用(信託報酬)として最大年率2.420%(税込)、その他の費用・手数料等(運用状況等により変動するため、事前に料率、上限額等を表示することができません)を間接的にご負担いただく場合があります。

- 「残高フィー」料率(年率)は、最大0.99%(税込)となります。

- 投信残高フィーのご選択には、ご購入される投資信託の投資信託説明書(交付目論見書)、目論見書補完書面(投資信託)に加え、投信残高フィーに関する契約締結前交付書面をご確認いただき、投資目的等により自己の責任においてご判断ください。投資信託説明書(交付目論見書)等のご請求は、大和証券のお取引窓口までお願いいたします。

- 当社が取扱う「残高フィー」は、金融商品取引法第28条第1項の規定に基づく第一種金融商品取引業の有価証券等管理業務の対価として受領します。

投信残高フィーご選択のリスクについて

- 投信残高フィーの対象となる残高を長期で保有した場合や残高の値上がりによっては、「購入時手数料」をご選択いただいた場合よりもご負担いただく手数料額が大きくなることがあります。

「残高フィー」の税務上の取扱い

[個人のお客さまの場合]

- 投信残高フィーの対象となる残高の売却による所得は、税制上、上場株式等の譲渡に係る事業所得又は雑所得、譲渡所得のいずれかに該当すると考えられます。

- 上記所得のいずれに該当するかは、取得から売却までの期間を通じた取引状況、売買頻度、数量等を総合的に勘案して判断することになります。

- 投信残高フィーの対象となる残高の売却による所得が上場株式等の譲渡に係る事業所得又は雑所得に該当する場合、確定申告において、「残高フィー」は上場株式等の譲渡に係る事業所得又は雑所得の金額を計算する上で必要経費に算入されます。ただし、最終的な経費処理につきましては、所轄の税務署もしくは税理士等の専門家にご相談ください。

- 投信残高フィーの対象となる残高の売却による所得は無条件に上場株式等の譲渡に係る事業所得又は雑所得に区分されるものではない為、最終的な所得区分についてはお客さまご自身でご判断いただき、確定申告する場合などの税制上のお取扱いについては、所轄の税務署もしくは税理士等の専門家にご相談ください。

[法人のお客さまの場合]

- 法人のお客さまよりお支払いいただく「残高フィー」は、法人税に係る所得の計算上、損金の額に算入されます。ただし、最終的な経費処理につきましては、所轄の税務署もしくは税理士等の専門家にご相談ください。