退職金運用で押さえておきたいポイントを解説!おすすめの方法も紹介

このページを共有する

定年退職が近づいてくると、退職金について考える機会が増えてきます。退職金を老後の生活資金として利用するにあたり、自身の寿命よりも先に資産が底を尽いてしまわないように、資産運用を検討している方も多いでしょう。

しかし、退職金のような大きな資金を初めて得た場合、「どのような方法で運用すべきかわからない」、「もし失敗したら老後の生活が成り立たなくなるので、運用しないほうがよいのでは?」など、不安に思う方もいるでしょう。

実際に、今まで一度も運用したことのない人が闇雲に運用を始めてしまうと、逆に資産を大きく減らしてしまう可能性もあります。

そこでこの記事では、退職金運用で押さえておきたいポイントやおすすめの方法を紹介します。ゆとりある老後を実現するため、ぜひ退職金運用の参考にしてください。

なぜ退職金の運用が必要なのか?

退職金について、「投資で損失を出すくらいなら安全に預貯金においておきたい」と考える方もいるかもしれません。ですが、昨今では以下のような背景から、退職金を運用する必要性が高まっています。

- 退職金が減少傾向にある

- 平均寿命が伸びている

- 年金受給額も減少傾向にある

まず、厚生労働省の調査結果を見ると、平成15年から平成30年にかけて退職金の平均給付額は711万円減少しているなど、退職金が年々減少していることがわかります。

| 調査年 | 平均退職給付額 |

|---|---|

| 平成15年 | 2,499万円 |

| 平成25年 | 1,941万円 |

| 平成30年 | 1,788万円 |

※大学・大学院卒(管理・事務・技術職)1人平均退職給付額

※勤続20年以上かつ45歳以上の退職者

出典:「退職給付(一時金・年金)の支給実態」(厚生労働省)

物価水準などの経済環境によっても左右されるため、退職金の多寡は一概に金額だけで比較できないものの、自身の老後の生活のことを思うと、心もとなく感じるのではないでしょうか。

また、日本人の平均寿命が伸びていることから、老後に必要な資金は増加していると考えられます。1955年と2020年の平均寿命を比較すると、男女それぞれ約20歳も延びています。

| 男性の平均寿命 | 女性の平均寿命 | |

|---|---|---|

| 1955年 | 63.60歳 | 67.75歳 |

| 2020年 | 81.64歳 | 87.74歳 |

出典:「令和2年簡易生命表」(厚生労働省)

公衆衛生の改善、医療環境の充実、個人の健康意識の向上などにより、今後、平均寿命はさらに延びると考えられていることから、より老後資金の確保が重要となるでしょう。

加えて、老齢基礎年金を含む平均年金月額が、以下のように減少傾向となっています。

| 旧厚生年金 | 国・共済年金 | 地方・共済年金 | 私学共済年金 | |

|---|---|---|---|---|

| 2000年 | 175,865円 | 219,605円 | 234,931円 | 221,343円 |

| 2005年 | 165,083円 | 209,025円 | 222,659円 | 207,494円 |

| 2010年 | 150,406円 | 195,812円 | 204,688円 | 191,642円 |

| 2015年 | 145,305円 | 187,220円 | 192,075円 | 189,549円 |

| 2020年 | 144,366円 | 185,491円 | 188,741円 | 189,648円 |

出典:「平均年金月額(老齢基礎年金分を含む)の推移」(厚生労働省)

なお、2022年4月分からの年金額は、2021年度から原則として0.4%の引き下げとなりました。今後もこの傾向が続くならば、老後はさらに厳しい状況になると考えられます。

以上のことから、退職金は受け取った後、預貯金のまま取り崩して使うのではなく、運用を行って“資産寿命”を延ばしていくことが必要といえるでしょう。

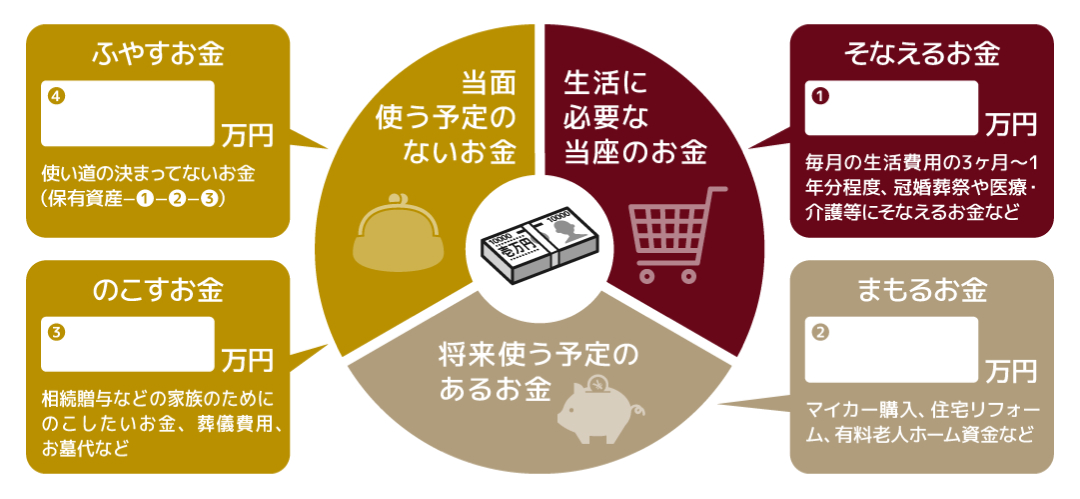

退職金の運用は「お金の色分け」が大切

退職金の運用方法を検討する前に、まずは「お金の色分け」をしてみましょう。「お金の色分け」とは「お金をいつ、何に使うのか」という観点で分類することです。時期と目的を明確にすることで、運用の計画が立てやすくなります。

まずは退職金を含むご自身の資産を以下の3つに分け、「使う時期」と「使う目的」を整理しましょう。

- 生活に必要な当座のお金(そなえるお金)

- 将来使う予定のあるお金(まもるお金)

- 当面使う予定のないお金(のこすお金・ふやすお金)

それぞれについて解説します。

生活に必要な当座のお金(そなえるお金)

生活に必要な当座のお金(そなえるお金)とは、生活防衛資金のことです。食費や家賃、通信費などの月々発生する生活費や、怪我や病気に遭った場合の治療費などが該当します。

月々の生活費の3カ月~1年分を目安に預貯金で確保しておくと安心です。

将来使う予定のあるお金(まもるお金)

将来使う予定のあるお金(まもるお金)とは、例えば、退職後であれば、家のリフォーム費用や老後の生活費用などが挙げられます。

家のリフォームが10年後に予定されている場合は、十分な時間があるため時間をかけてしっかり育てられる運用商品を選ぶとよいでしょう。一方、3年後に予定されている場合はあまり時間を確保できないため、安定的な値動きが期待できる運用商品を選ぶとよいでしょう。

当面使う予定のないお金(のこすお金・ふやすお金)

当面使う予定のないお金(のこすお金・ふやすお金)とは、退職金を含むご自身の資産から「そなえるお金」と「まもるお金」を差し引いた残りのお金のことです。

「のこすお金」は子どもの住宅購入費用や孫の教育資金など、家族のためにのこすお金です。また、自分に万一のことがあった際に家族に苦労をかけないためのお金も含まれます。

「ふやすお金」は当面使う予定のないお金から「のこすお金」を差し引いたものが該当します。「そなえるお金」「まもるお金」「のこすお金」のいずれにも該当しない余裕資金であるため自由度が高く、積極的な運用が可能な資産といえるでしょう。

退職金を含むご自身の資産を色分けし、「そなえるお金」や「まもるお金」のように使う目的と時期を明確にしておけば取るべきリスクを把握でき、適切な資産運用を行うことが可能となります。

目的や時期に合わせて取るべきリスクを決めてから運用先を選ぶことは、資産運用のコツのひとつといえるでしょう。

退職金の主な運用方法

それでは、退職金の主な運用方法とそれぞれの特徴を紹介します。メリット・デメリットを把握したうえで、ご自身にあった退職金の運用方法を選びましょう。

個人向け国債

個人向け国債とは、国が個人向けに発行している債券です。1万円から購入できる手軽さと、元本割れしない安心感が特徴です。

ただし、個人向け国債は現在銀行預金と同様に低金利であるため、資産を大きく増やすことは難しいといえます。

また、個人向け国債は原則として発行から1年間は中途換金できません。中途換金する場合には中途換金調整額が差し引かれる点に注意が必要です。

株式

株式とは企業が資金調達する方法のひとつで、株式会社が資金を出資してもらった人(株主)に対して発行する有価証券のことです。多くの投資家が「安い価格で買って高い価格で売り、売買益を得る」ことを目的として株式投資を行います。

株式は比較的値動きが大きく、購入・売却によって大きな利益を得られる可能性がある半面、大きな損失を被る可能性もあります。売買タイミングや銘柄の選定が難しいため、資産運用方法の中でも知識と経験を必要とする方法です。

また、株式は銘柄によっては配当金や株主優待が設定されていることがあり、これらを目的に株式に投資するという選択肢も存在します。なお、株式を発行している企業の破綻には注意が必要です。

投資信託

投資信託とは、投資家から集めたお金を専門家が運用する金融商品です。運用して得た利益は、それぞれの投資額に応じて分配されます。少ない金額からでも購入できるため、運用を始めやすい点が特徴です。

また、投資信託は複数の株式や債券などに分散して投資するため、1つの銘柄に投資するよりは発行体の破綻などのリスクを軽減することが可能です。

ただし、投資信託は種類が多く、銘柄の選定にはある程度の知識が必要です。また、専門家が運用するため、運用管理費(信託報酬)が日々発生します。株式や債券に直接投資するよりもコストがかかりやすくなるという点に注意しましょう。

運用を成功させるための秘訣

資産運用にはリスクがつきものです。

リスクという言葉を聞くと、一般的には『損をする、危険である』という意味のリスクを想像すると思いますが、投資の世界で使われるリスクとは、『この先どうなるかわからない』という“不確実性”のことを指します。

資産運用を行う上で、リスクをゼロにすることはできません。

ただし、実は、リスクを軽減することは可能です。その方法が「長期・積立・分散」です。「長期・積立・分散」は資産運用の王道ともいわれ、収益の安定化に有効な投資手法とされています。

それぞれ具体的に説明します。

長期投資

株式のような金融商品は日々の値動きが激しく、短期間ではリターンが大きく変動する可能性があり、タイミングによっては大きな損失を被ることがあります。一方で、5年ごと、10年ごとのように長期間で結果を見ていくと徐々にリターンの振れ幅は小さくなり、安定していくことが見込まれます。

また、長期投資は複利の恩恵を受けることができるため、投資の期間が長ければ長いほど、安定的な収益を得ることにつながるでしょう。

積立投資

積立投資とは、月に1度・1万円など、あらかじめ決めた間隔で一定の金額分を購入し、コツコツと投資をする方法です。

定期的に定額購入する方法は「ドル・コスト平均法」と呼ばれます。一定の金額で購入するため、価格が安いときは購入量が大きくなり、価格が高いときは購入量が小さくなるため、結果として平均購入金額を抑えることが可能です。

あらかじめ設定した内容による自動的な購入が可能なので、値動きや感情に左右されずに資産運用できる点もメリットです。

分散投資

分散投資とは、投資先を分散させることによって、価格変動を抑制し、安定したリターンを狙う投資手法です。

ひとつの商品だけにすべての資金を投入すると、価格が下落した場合に大損してしまう可能性があります。値動きの異なる複数の金融商品を購入する、投資先の国を分散させるなど行うとよいでしょう。

また、一度に多額の投資を行うのではなく、投資時期を分散させる“時間の分散”も有効です。

投資の初心者にはロボアドバイザーの利用がおすすめ

以上のように、資産運用の王道である「長期・積立・分散」を実践することで、運用におけるリスクを軽減することが可能です。

しかし、「長期・積立・分散」のすべてを踏まえた投資を実践するには専門的な知識が必要であり、運用の知識に不安がある方が自分で実践することは難しいかもしれません。そのような方には、「長期・積立・分散」を手軽に実践できる、今話題の「ロボアドバイザー」の活用をおすすめします。

ロボアドバイザーとは、ロボットがインターネットやスマートフォン上で投資のアドバイスを行うサービスであり、資産運用を一任して自動化することができます。簡単な質問に回答していくだけで、ロボアドバイザーが利用者に適した運用プランを提案してくれるため、退職金を得て初めて資産運用をする方も利用しやすいでしょう。

例えば、大和証券が提供するロボアドバイザー「ダイワファンドラップオンライン」は、最先端のテクノロジーと金融工学に基づき、資産運用の目的や運用期間に合った最適な運用プランを無料で提案してくれます。

運用においては、株式・債券・REITへの国際分散投資を行うため、安定的なリターンとリスク軽減効果が期待できます。

また、「定期積立サービス」を利用することで、積立投資を月々1万円から気軽に始められます。

投資初心者の方でも資産運用の王道である「長期・積立・分散」を簡単に実践できますので、退職金運用の方法に迷う方は、ロボアドバイザーの利用を検討してみてはいかがでしょうか。

まとめ

退職金・年金受給額の減少や、平均寿命が伸長していることから、退職金運用の必要性は年々高まっています。退職金運用の際にはまずは「お金の色分け」を行い、ご自身の資産全体を整理・把握しておくことが重要です。

退職金運用の方法は株式投資や投資信託などがあります。それぞれのメリットとデメリットを把握し、ご自身にあった運用方法を選ぶとよいでしょう。運用のリスクを抑えるためには、「長期・積立・分散」が有効です。

退職金は老後の大切な資金です。老後の生活を守るためにも、退職金運用は丁寧に計画を立ててから行うことが大事です。ご自身で資産を運用することが不安な方は、ロボアドバイザーを活用した退職金運用もご検討ください。

大和証券のロボアドバイザー

全自動で信頼の

グローバル資産運用を。

ロボアドバイザーが最適なプランをご提案します

ロボアドバイザーが最適なプランをご提案します

監修: 内山貴博(うちやま・たかひろ)

このページを共有する

Category

カテゴリー

投資 のおすすめ記事

投資信託の売却タイミングはいつ?失敗しないためのポイントを紹介

投資信託とは、多くの投資家から集めた資金を資産運用の専門家が投資家に代わってまとめて運用する投資商品です...

インデックス運用とは?アクティブ運用との違いも紹介

インデックス運用とは、投資信託における運用手法のひとつです。値動きが比較的わかりやすいため投資初心者でも...

資産運用 のおすすめ記事

インフレとは?今からできるインフレ対策をプロが解説!

インフレとは、モノやサービスの価格に関する経済用語のひとつです。ニュースや新聞などで見聞きする言葉ですが...

円安・円高って何?必要な対策とは?

日本では約20年ぶりの円安ドル高水準を更新しています。円安・円高とは具体的にどのような状態なのか、社会や...

ロボアドバイザー のおすすめ記事

話題のロボアドバイザーで将来の資産づくりを真剣に考えてみた

住宅の購入資金、子どもの入学費用、老後の生活資金など、将来必要となるお金に関する漠然とした不安から、資産...

投資初心者がロボアドバイザーの契約をしてみたらどうなる?

資産運用に興味があるものの、「投資に詳しくないので手が出せない」といった悩みをもつ方は少なくないでしょう...

積立 のおすすめ記事

積立投資で1000万円貯めるテクニックとは?シミュレーションして無理なく貯めよう

「子ども1人あたりの教育費用」や「老後に不足すると考えられている1人あたりの生活資金」はそれぞれ1000...

積立投資の失敗例を3つご紹介!長期的な資産形成を成功させるためのポイントも解説

少子高齢化が進むなか、金融庁の金融審議会市場ワーキング・グループが「高齢社会における資産形成・管理」とい...

年金・老後 のおすすめ記事

退職金運用で押さえておきたいポイントを解説!おすすめの方法も紹介

定年退職が近づいてくると、退職金について考える機会が増えてきます。退職金を老後の生活資金として利用するに...

国民年金保険料が未納だとどうなる?生じるデメリットを紹介!

日本の年金制度は国民皆年金であり、国民年金保険料の納付が義務づけられています。しかし、国民年金保険料の未...

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。