老後の年金受取額はどのくらい?平均受給額や計算方法を解説!

このページを共有する

少子高齢化や年金支給開始年齢の引き上げなどを受け、老後資金を年金以外で準備する動きが活発化しています。年金に関するニュースを見て、ご自身の年金受給額がどの程度なのか、また、老後資金としてどのくらいのお金を用意すべきかと不安になる方も多いでしょう。

そこで、本記事では平均的な年金受給額を紹介するとともに、ご自身の年金受給額の確認方法・計算方法を解説します。

また、現時点で予想される年金受給額は、様々な要因により増減する可能性があります。記事後半では受給額の変動に関わる要因を解説しつつ、受給額の減少に備えるためのおすすめの資産形成手段もご紹介します。余裕ある老後を目指している方は、ぜひ参考にしてください。

老後に受け取れる年金は2種類

日本の年金制度には、公的年金と私的年金の2つがあります。老後に受け取れる年金は、一般的にこの2種類の合計金額となるでしょう。

公的年金とは、日本国内に住所のあるすべての方が加入を義務づけられている制度です。保険料の納付金額や納付期間によって、受給できる年金額が変わります。

一方、私的年金については、必ずしも加入しなくても問題ありません。加入するかどうかは任意なので、自身で加入して納付した方のみ受給できます。

また、私的年金は公的年金と比べて受給に関する自由度が高いのも特徴です。「60歳から65歳までの5年間」などのように受給年数を指定したり、「70歳から終身受給できる」のように受け取り開始年齢を自由に指定したりできるものもあります。

本記事では、一般的にすべての方が受給する「公的年金」の種類や受給額の計算方法を解説していきます。

公的年金制度の種類

私たちは働き方や年齢に応じて、以下2つの公的年金に加入します。

- 国民年金

- 厚生年金

それぞれ加入できる条件や納付方法が異なります。詳しく見ていきましょう。

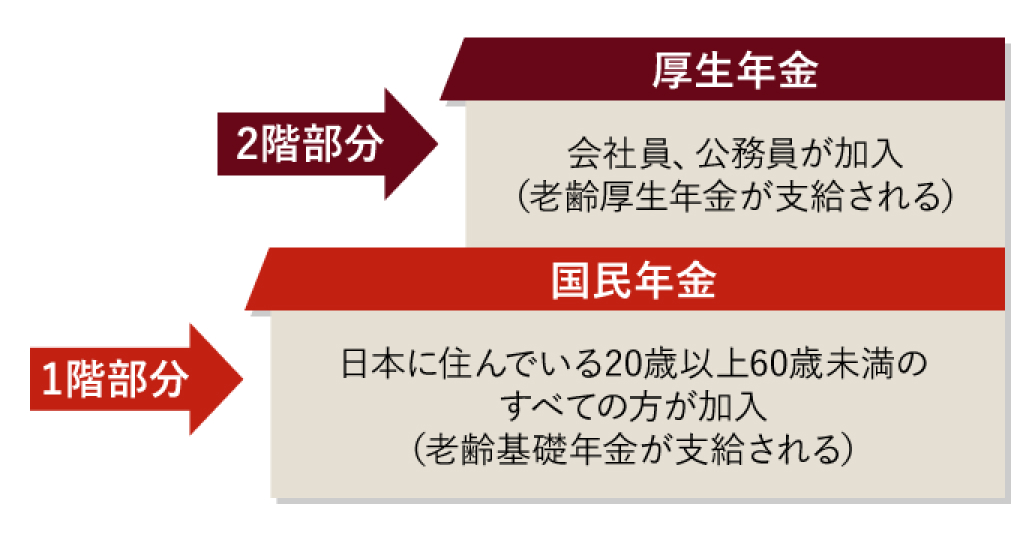

国民年金

国民年金とは、日本国内に住んでいる20歳以上60歳未満の方全員が加入する年金です。月々の納付額が決まっており、納付した月数に応じた金額の「老齢基礎年金」が65歳から支給されます。

なお、国民年金内には第1号~第3号被保険者の3つの制度が存在し、それぞれ保険料の納付方法や納付額が異なります。

| 国民年金の制度 | 被保険者 | 納付方法 |

|---|---|---|

| 第1号 | 自営業者や農業、漁業などに従事している方 | 自分で納付用紙などを用いて納付する |

| 第2号 | 会社員や公務員などの給与取得者 | 自分で納める必要はない |

| 第3号 | 第2号被保険者に扶養されている配偶者 | 自分で納める必要はない |

第1号国民年金被保険者は、自営業者や農業、漁業などに従事している方で、納付用紙を用いて自身で納付します。半年払い、年払い、2年払いなどまとめて支払う方法も利用できるので、自身の収支計画に合わせた柔軟な納付が可能です。

第2号国民年金被保険者は、会社などに勤務して給料を受け取り、厚生年金保険や共済組合(共済年金)に加入している方です。保険料は加入する制度からまとめて国民年金に拠出されるため、第2号国民年金被保険者が直接納めることはありません。

第2号国民年金被保険者に扶養されている配偶者は、第3号国民年金被保険者と呼ばれます。第3号国民年金被保険者の国民年金保険料も、第2号国民年金被保険者が加入している厚生年金が一括して負担しますので個別に納める必要はありません。

なお、第1号国民年金被保険者に扶養されている配偶者は、第3号国民年金被保険者にはなりません。自分自身も第1号国民年金被保険者となり、定められた国民年金保険料を納める必要があります。

厚生年金

厚生年金とは、厚生年金保険が適用された事業所で勤務する方が対象となる年金制度です。納付した合計額に応じて「老齢厚生年金」が65歳から支給されます。

厚生年金保険が適用される事業所とは、株式会社などの法人です。なお、厚生年金保険は以下のようなケースでも適用対象となります。

- 従業員が常時5人以上いる農業や漁業、林業、サービス業を除く個人事業所

- 従業員の半数以上が適用事業所になることに同意し、事業主が申請して厚生労働大臣の認可を受けた場合

厚生年金保険の被保険者は「適用事務所に常時使用されている70歳未満の方」となっています。パートやアルバイトとして勤務している場合でも、常時使用されている場合は被保険者となります。

なお、常時使用されていない方でも被保険者として扱われるケースがあります。自身が被保険者に該当するか確認したい方は、日本年金機構のWebサイトをご覧ください。

ちなみに、厚生年金の保険料は自分自身で納付手続きをする必要がありません。また、保険料の半額は事業主が負担する仕組みになっています。残りの半額は厚生年金被保険者が支払いますが、給料や賞与から差し引かれる形で納付されています。

なお、公的年金は、国民年金を1階、厚生年金を2階とする「2階建て構造」となっています。

上図の通り、厚生年金被保険者は国民年金にも加入しているため、厚生年金被保険者は、老後に老齢厚生年金と老齢基礎年金2つの年金の受け取り資格を保有できます。

共済年金

現在は廃止されている公的年金制度として、国家公務員や地方公務員、私立学校の教員などとして常時勤務する方を対象とした「共済年金」という制度がありました。共済年金は、制度が廃止された平成27年9月30日以前に受給権が発生していた場合のみ「退職共済年金」が給付されます。

なお、前述の通り現在の公的年金制度は「国民年金」「厚生年金」の2つとなっているため、かつて共済年金の対象だった公務員や私学学校の教員も厚生年金に加入します。

最新の公的年金の平均受給額

これから公的年金を受給する方は、国民年金の「老齢基礎年金」と厚生年金の「老齢厚生年金」、最大で2種類の年金を受け取ることになりますが、具体的な受給額はどのくらいになるのでしょうか。

受給額の目安として、令和2年12月にまとめられた「令和元年度 厚生年金保険・国民年金事業の概況」に記載されている、公的年金の平均受給額を見ていきましょう。

令和元年度時点では、国民全員が受け取れる老齢基礎年金の平均受給額は、月額56,049円、老齢厚生年金と合計した合計受給額の平均は146,162円となっています。

なお、厚生年金の保険料は収入に応じて納める金額が変動し、その分老後に支給される受給額も増減します。

例えば、65歳以上男性の受給権者の合計受給額の平均は月額171,305円ですが、女性は月額108,813円と差が見られます。これは、女性は結婚や子育てによる退職などによって勤務期間が短くなりやすく、それに伴い総収入が少なくなったことが理由として考えられます。

参考:厚生労働省「令和元年度 厚生年金保険・国民年金事業の概況」

年金受給額の計算方法

上記で紹介したように、老齢厚生年金の受給額は収入に応じて変動するのが特徴です。また、老齢基礎年金の受給額も保険料の納付期間に応じて変動するため、年金受給額はひとりひとりの納付金額、納付期間で異なります。

自分の年金受給額は、加入している年金制度ごとに受給額を計算し、金額を合算することで確認可能です。ここからは年金制度ごとの受給額計算方法を解説します。

年金受給額の計算方法は生まれた年度によっても異なります。本記事では、昭和16年4月2日以後に生まれた方が、65歳から年金を受け取る場合の年金受給額の計算方法を見ていきます。

なお、計算をしなくても年金受給額を知る方法が2つあります。1つ目は日本年金機構のWebサイト「ねんきんネット」を利用する方法です。

出典:日本年金機構「ねんきんネット」

利用登録を行いログインすると、現在までに支払った年金保険料から予想される年金受取額が記載されています。

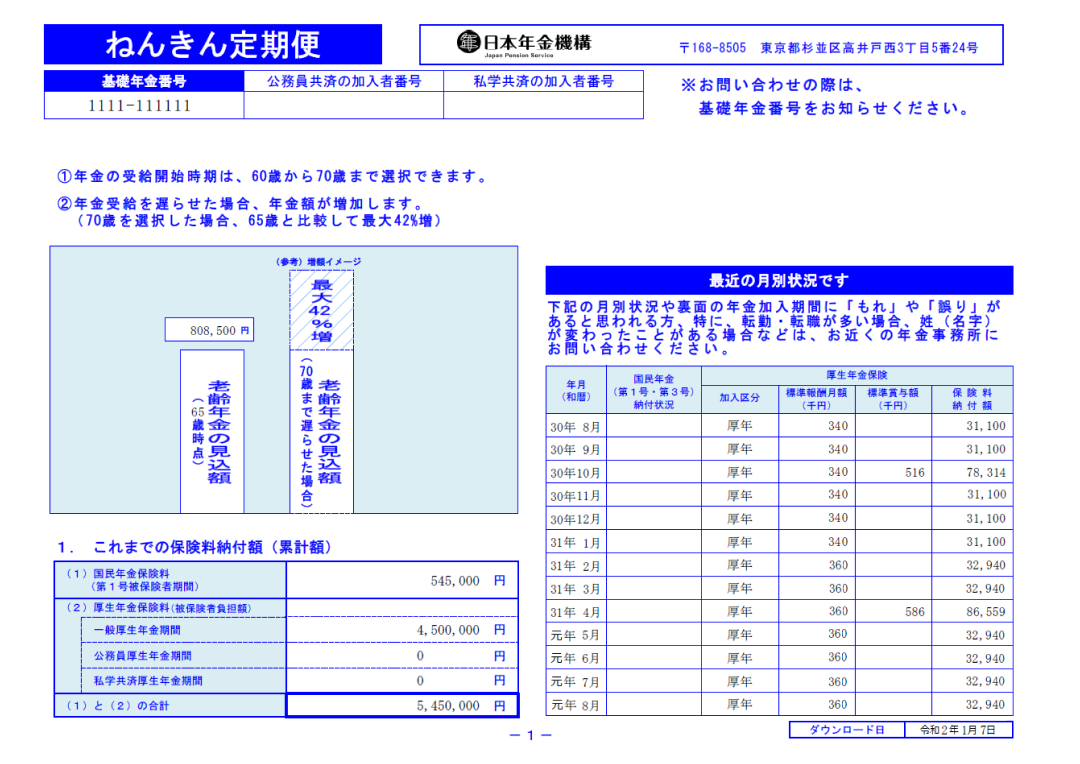

2つ目の確認方法は、年に1回送付される「ねんきん定期便」です。

出典:日本年金機構「ねんきん定期便」

こちらも現在までに支払った年金保険料から予想される年金受取額が記載されているので、ぜひチェックしてください。

老齢基礎年金の受給額(国民年金被保険者)

国民年金の被保険者は老齢基礎年金を受給します。厚生年金被保険者も国民年金の被保険者でもあるので、老後の総受給額を計算したい場合は、老齢基礎年金の受給額も忘れずに計算しておきましょう。

老齢基礎年金は、保険料を納付した期間と保険料免除となった期間の合計が10年(120カ月)以上であれば、65歳になったときに受給できます。

受給額は「満額受給額×保険料納付済み月数/480」で計算できます。なお、令和3年4月以降の満額受給額は780,900円となっています。

例えば、納付した月数が400カ月(80カ月は免除ではなく納付していない期間とします)であれば、以下の式から650,750円と計算できます。

年金受給額(年額):780,900円×400/480=650,750円(※1)

なお、過去の納付期間で「納付の全額免除を申請していた」あるいは「納付金額の減額を申請していた」場合、その期間分は下記の通り減額されますのでご注意ください。

| 納付金額 | 減額内容(※2) |

|---|---|

| 全額免除 | 免除月数×1/2 |

| 本来の納付額の1/4 | 免除月数×5/8 |

| 本来の納付額の1/2 | 免除月数×6/8 |

| 本来の納付額の3/4 | 免除月数×7/8 |

ちなみに、老齢基礎年金を早く受け取りたい場合は60歳からの受給に繰り上げが可能です。その場合は1カ月繰上げるごとに年金月額が0.5%(※3)減額される(5年間繰上げると30%の減額)ので注意しましょう。

反対に、1カ月あたりの年金受給額を増やしたい場合は、最大5年間受給開始時期を繰下げることができます。その場合は1カ月繰下げるごとに年金月額が0.7%増額(5年間繰下げると42%の増額)されます。

(※1)令和3年4月分以降の年金受給額満額に基づいた金額

(※2)平成21年4月以降の場合。平成21年3月までの免除期間については減額内容が異なります

(※3)令和4年4月以降は0.4%

老齢厚生年金の受給額(厚生年金被保険者)

老齢厚生年金は、国民年金保険料を納付した期間と保険料免除となった期間の合計が10年(120カ月)以上で、なおかつ厚生年金の被保険者である月が1カ月以上ある方が受給できます。ただし、65歳未満で受給できる老齢厚生年金については、厚生年金の被保険者である期間が1年以上であることが求められます。

65歳未満の方の受給額は「年金額=①定額部分+②報酬比例部分+③加給年金額」で計算できます。

①定額部分は以下の計算式で求めます。

1,628円×生年月日により定められた率×被保険者期間の月数

②報酬比例部分については、以下の計算式で求めます。

- 平均標準報酬月額×生年月日により定められた率×平成15年3月までの被保険者期間の月数+平均標準報酬額×生年月日により定められた率×平成15年4月以降の被保険者期間の月数

③加給年金額については、以下の条件を満たす方のみ加算されます。

- 厚生年金の被保険者期間が20年以上

- 65歳になったとき、あるいは老齢厚生年金の定額部分の受給開始年齢に達したときに、生計を維持する配偶者もしくは子がいる

- 生計を維持する配偶者の年齢が65歳未満である

- いずれかの子が18歳に到達する年度の末日を迎えていない

- いずれかの子が1級・2級の障害を持ち、なおかつ20歳未満である

なお、上記の条件に該当する子が1人目、2人目の場合は、1人あたり224,700円の加給年金を受給できますが、3人目以降については1人あたり74,900円の加給年金となります。

配偶者に対する加給年金額は224,700円ですが、受給権者の生年月日により33,200~165,800円加算されます。

年金受給額はさまざまな要素で変動する

年金受給額の計算方法について解説してきましたが、受給額は毎年さまざまな要素に基づいて変動するため、計算結果通りに受給できるとは限りません。

2010~2019年の10年間における受給額の推移は以下の通りです。なお、老齢基礎年金については、2017年に最低納付期間が25年から10年に変更されたため、比較しやすいようにすべての期間において国民年金の被保険者期間が25年間以上の方のみのデータを記載しております。

| 年度 | 老齢基礎年金平均受給額(月額) | 老齢厚生年金平均受給額(月額) |

|---|---|---|

| 2010年 | 54,596円 | 153,344円 |

| 2011年 | 54,682円 | 152,396円 |

| 2012年 | 54,856円 | 151,374円 |

| 2013年 | 54,622円 | 148,409円 |

| 2014年 | 54,497円 | 147,513円 |

| 2015年 | 55,244円 | 147,872円 |

| 2016年 | 55,464円 | 147,927円 |

| 2017年 | 55,615円 | 147,051円 |

| 2018年 | 55,809円 | 145,865円 |

| 2019年 | 56,049円 | 146,162円 |

参考:厚生労働省「平成26年度 厚生年金保険・国民年金事業の概況」

参考:厚生労働省「令和元年度 厚生年金保険・国民年金事業の概況」

同じ金額の年金保険料を納付していても受給額は変動します。その理由としては、次の3つが挙げられます。

- 物価・賃金の変動による受給額の改定

- 給付乗率の変化

- マクロ経済スライドによる計算調整

ここからは、3つの変動要因について解説していきます。

物価・賃金の変動による受給額の改定

年金受給額は、物価や賃金の変動を元に毎年4月から改定されます。

なお、将来世代の給付水準確保のために年金受給額が引き下げられることもあります。例えば令和3年4月からは0.1%の引き下げが実施され、昨年度と比較して老齢基礎年金では月額66円(※1)、老齢厚生年金では月額228円(※2)減額されました。

(※1)満額受給時

(※2)夫婦2人分の老齢基礎年金を含む標準的な年金額で試算

給付乗率の変化

給付乗率とは、年金額の計算の際に平均標準報酬(月)額に乗じられる給付係数です。

かつては、年金額の計算において、その基礎となる現役時代の平均賃金の多寡にかかわらず一律の給付乗率をかけていました。しかし、現在は、現役時代の平均賃金が高かった方には、現役世代の平均的な賃金を超える部分の給付乗率を引き下げることで年金額を抑制するように調整しています。

将来、給付乗率の引き下げにより、さらに年金受給額が下方修正される可能性も考えられるでしょう。

マクロ経済スライドによる計算調整

マクロ経済スライドとは、現役人口の減少や平均余命の伸びに合わせて、年金の給付水準を調整する仕組みのことです。

例えば物価や賃金が上昇しても、上昇した割合に比例して年金額を増やすのではなく、スライド調整率によって幾分下げた割合を年金受給額に適用します。

スライド調整率とは年金給付額を決定する際に用いられる割合のことで、公的年金被保険者の減少率と平均余命の延びを考慮した一定率を合算して求められます。ちなみに、2025年までは平均0.9%と推計されています。

なお、物価や賃金の上昇率が大きくないときは年金受給額の調整が行われないので、スライド調整も行われません。反対に物価や賃金が下落したときには、スライド調整なしに年金受給額の減額が行われます。

老後の備えにおすすめの方法

ここまでの説明で、ご自身が将来受け取れる年金額をおおよそイメージできたのではないでしょうか。

一方で、令和2年の「家計調査報告(家計収支編)」によれば、世帯主65歳以上の2人以上世帯(無職世帯)では1カ月平均230,514円の消費支出が発生しているというデータがあります。

「年金の受給額を計算した結果、年金だけでは老後の生活費が不足しそう」と感じている方は、現役時代から資産運用などを行い、老後に備える必要があります。

しかし、仕事や家事、育児などさまざまなことに時間を取られ、資産運用について勉強する時間や投資に充てる時間を確保できない、どの金融商品に投資すべきか分からない、とお悩みの方もいらっしゃるでしょう。

そうした方におすすめの資産形成の選択肢として、「資産運用の自動化」というメリットを持つ「ロボアドバイザー」をご紹介します。

参考:総務省統計局「令和2年 家計調査報告(家計収支編)」

ダイワファンドラップオンラインなら手間を抑えつつ資産形成が可能

資産運用を自動化するロボアドバイザーサービスの利用例として、大和証券の「ダイワファンドラップオンライン」のサービスを見ていきましょう。

「ダイワファンドラップオンライン」が持つ特徴としては、下記の2つが挙げられます。

- 手間とリスクの抑制につながる「資産運用の自動化」

- ライフプランも確認できる「無料診断」機能

「ダイワファンドラップオンライン」では、投資初心者でもロボアドバイザーを活用して「手間とリスクを抑えた資産形成」が可能です。

リスクを抑えつつ資産形成を行うコツのひとつに「国際分散投資」が挙げられます。投資先を日本国内に限定せず、先進国や新興国のさまざまな金融資産・銘柄に分散する投資手法ですが、その実践には経験や知識が必要となります。

しかし、「ダイワファンドラップオンライン」では銘柄選定、買付、リバランス等の作業をロボアドバイザーが自動で行うため、投資初心者の方でも国内外の株式・債券・REITへの国際分散投資が可能です。また、月々1万円から1円単位で気軽に積立を始められるので、これから資産を構築していこうとお考えの方にも適しています。

手間をかけずにコツコツと老後の資産を形成できる方法をお探しの方は、ぜひ「ダイワファンドラップオンライン」をご検討ください。

また、無料診断機能では、ロボアドバイザーによる診断を通して、資産状況や目標金額に併せた運用プランを確認できます。また、住宅購入や退職といったイベントを考慮したライフプランニングも相談可能です。いくつかの簡単な質問項目に回答すれば、ロボアドバイザーが運用資産を含む全金融資産の推移を示したシミュレーションを行ってくれます。

老後を見据えた資産運用によって、「将来自分の資産がどのように増えていくのか」を実感したい方は、ぜひ無料診断を試してみてイメージを掴んでみてはいかがでしょうか。

年金受給額や平均額を知り、老後資金の準備を始めよう

老後資金に対する不安を軽減したい方は、まずはご自身が受給できる年金の種類と受給額を把握しておきましょう。ご自身で計算することもできますが、「ねんきんネット」や「ねんきん定期便」を活用すると手軽に確認できます。

ただし、年金受給額は毎年調整が加えられているため、現状の計算額と異なる金額になる可能性があります。受給額の減額に備えるためにも、年金以外の蓄えを用意する必要があるでしょう。

老後のための資産形成を検討している方は「ダイワファンドラップオンライン」がおすすめです。ロボアドバイザーを利用すれば、初心者の方でもリスクに考慮した資産運用が可能となります。自動化というメリットを活用し、老後に向けての資産構築を今から始めてみませんか。

大和証券のロボアドバイザー

全自動で信頼の

グローバル資産運用を。

ロボアドバイザーが最適なプランをご提案します

ロボアドバイザーが最適なプランをご提案します

監修: 内山貴博(うちやま・たかひろ)

このページを共有する

Category

カテゴリー

投資 のおすすめ記事

投資信託の売却タイミングはいつ?失敗しないためのポイントを紹介

投資信託とは、多くの投資家から集めた資金を資産運用の専門家が投資家に代わってまとめて運用する投資商品です...

インデックス運用とは?アクティブ運用との違いも紹介

インデックス運用とは、投資信託における運用手法のひとつです。値動きが比較的わかりやすいため投資初心者でも...

資産運用 のおすすめ記事

インフレとは?今からできるインフレ対策をプロが解説!

インフレとは、モノやサービスの価格に関する経済用語のひとつです。ニュースや新聞などで見聞きする言葉ですが...

円安・円高って何?必要な対策とは?

日本では約20年ぶりの円安ドル高水準を更新しています。円安・円高とは具体的にどのような状態なのか、社会や...

ロボアドバイザー のおすすめ記事

話題のロボアドバイザーで将来の資産づくりを真剣に考えてみた

住宅の購入資金、子どもの入学費用、老後の生活資金など、将来必要となるお金に関する漠然とした不安から、資産...

投資初心者がロボアドバイザーの契約をしてみたらどうなる?

資産運用に興味があるものの、「投資に詳しくないので手が出せない」といった悩みをもつ方は少なくないでしょう...

積立 のおすすめ記事

積立投資で1000万円貯めるテクニックとは?シミュレーションして無理なく貯めよう

「子ども1人あたりの教育費用」や「老後に不足すると考えられている1人あたりの生活資金」はそれぞれ1000...

積立投資の失敗例を3つご紹介!長期的な資産形成を成功させるためのポイントも解説

少子高齢化が進むなか、金融庁の金融審議会市場ワーキング・グループが「高齢社会における資産形成・管理」とい...

年金・老後 のおすすめ記事

退職金運用で押さえておきたいポイントを解説!おすすめの方法も紹介

定年退職が近づいてくると、退職金について考える機会が増えてきます。退職金を老後の生活資金として利用するに...

国民年金保険料が未納だとどうなる?生じるデメリットを紹介!

日本の年金制度は国民皆年金であり、国民年金保険料の納付が義務づけられています。しかし、国民年金保険料の未...

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。