積立投資で1000万円貯めるテクニックとは?シミュレーションして無理なく貯めよう

このページを共有する

「子ども1人あたりの教育費用」や「老後に不足すると考えられている1人あたりの生活資金」はそれぞれ1000万円前後であるとの試算が出ていますが、現在のような超低金利環境下で銀行口座にお金を預けているだけでは1000万円を貯めるのは簡単なことではありません。無理なく貯めるためのおすすめの方法は、「積立投資」でコツコツと資産を増やしていくことです。

しかし、「毎月の積立金額をどのくらいにすべきなのか」「どの資産・銘柄にどのくらい投資すれば良いのか」といった疑問や悩みをお持ちの方もいらっしゃるのではないでしょうか。そこで本記事では、積立投資で1000万円を貯めるのに役立つテクニックをご紹介します。

計画的に貯めれば、貯金ゼロの状態から1000万円も夢ではない

日本政策金融公庫が発表した令和2年度「教育費負担の実態調査結果」によると、高校入学から大学卒業までに必要な子ども1人あたりの教育費用(入在学費用)は平均で965.1 万円です。あくまでも平均値であり、進学先が公立なのか私立なのかによって必要な費用は大きく変わりますが、およそ1000万円程度は必要になると考えておくとよいでしょう。

また、金融庁の金融審議会「市場ワーキング・グループ」の報告書「高齢社会における資産形成・管理」(2019年6月3日付)において、「夫婦で約2000万円(1人あたり約1000万円)の老後資金が不足する」という試算が示されました。「夫65歳以上、妻60歳以上の夫婦のみの無職世帯」というモデルケースに対する試算ではあるものの、老後に向けた資産形成の必要性が示唆されました。

こうしたデータから、1000万円というのは人生のさまざまな場面で目安となる金額であることが伺えます。その人の状況(子どもの有無・人数、年金の額など)によって必要な金額やタイミングは変わるものの、「将来に向けた備え」として用意しておきたい金額の目安といえるでしょう。「そんな大きな金額を貯めることなんて無理」と感じる方がいらっしゃるかもしれませんが、計画的に積立投資を行えば、貯金ゼロから1000万円を貯めることも夢ではありません。

貯金ゼロから1000万円貯めるのに必要な積立額は?

下表は、貯金ゼロの状態から1000万円を貯めるために、月々いくら積み立てる必要があるかをまとめたものです。

貯金ゼロの状態から1,000万円を貯めるのに必要な月々の積立額

| 利回り | 10年 | 20年 | 30年 |

|---|---|---|---|

| 0% | 84,000円 | 42,000円 | 28,000円 |

| 1% | 80,000円 | 38,000円 | 24,000円 |

| 3% | 72,000円 | 31,000円 | 18,000円 |

| 5% | 65,000円 | 25,000円 | 13,000円 |

| 7% | 59,000円 | 20,000円 | 9,000円 |

利回りが0%の場合、積立期間が10年の場合は毎月84,000円、20年の場合は42,000円、30年の場合は28,000円を積み立てることで1000万円に到達します。当然ながら、積立期間が長ければ長いほど、月々の積立額が少なくて済みます。

次に、利回りによる月々の積立額の違いを見てみます。例えば積立期間が20年で利回りが0%の場合、毎月42,000円の積み立てが必要となります。一方で利回りが7%の場合、毎月20,000円の積み立てで1000万円を形成できます。利回りによっては、積立額に2倍以上もの差がついています。

このように、月々の積立額を小さくして家計への負担を抑えるには「積立期間の長期化」「利回りの向上」の2点を重視することが大切です。

積立期間と利回りは両方とも大切な要素で、優劣はありませんが、積立期間の長期化は自身でコントロールできます。まずは1日でも早く積立をスタートし、積立期間を長くすることを意識してみるとよいでしょう。

対して、利回りの向上には注意が必要です。資産運用の世界では、基本的にリスクとリターンは表裏一体のもの。「資産を一気に増やそう」という考えで、リスクの高い商品に投資をすると、思わぬ損失を被ることになりかねません。資産運用方法にはさまざまな種類があり、個々のリスクとリターンは異なります。利回り向上を目指す際には、ご自身の投資目的をふまえ、慎重に運用方法を選択しましょう。

利回りを上げるには、 世界中に幅広く投資する「国際分散投資」がおすすめ

利回りを上げるおすすめの方法は、「国際分散投資」です。国際分散投資とは、投資先を国内に限定せず、経済成長が見込める先進国や新興国のさまざまな金融資産(株式や債券、REITなど)に分散することで安定したリターンを狙う投資手法です。

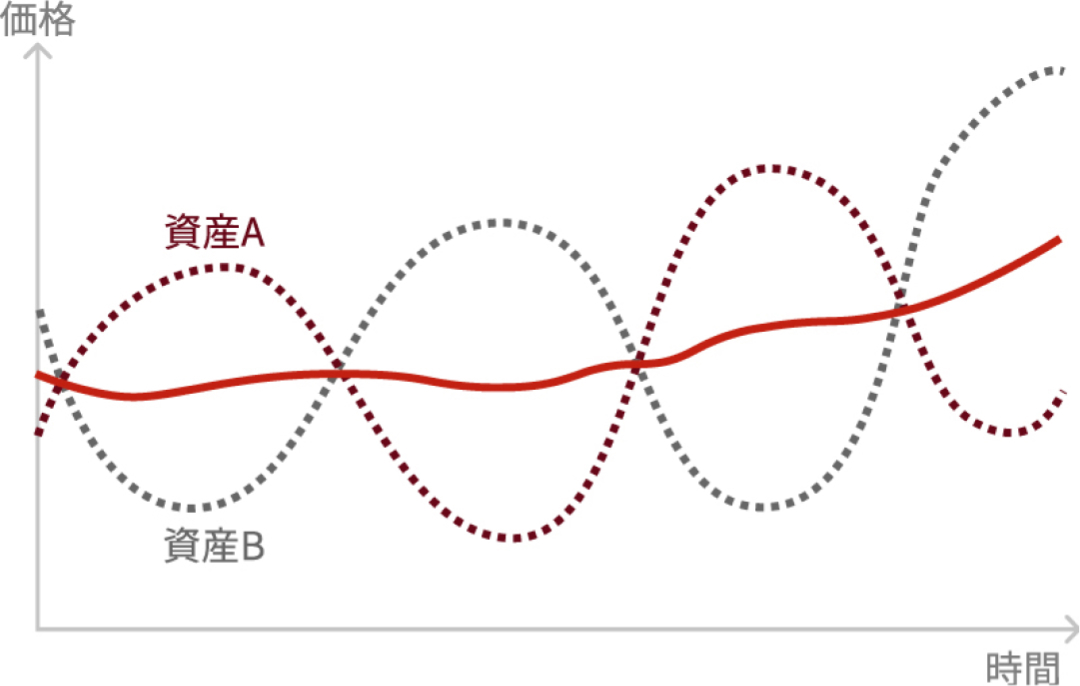

イギリスの有名な格言に「卵を1つのかごに盛るな」というものがあります。これは、「すべての卵を1つのかごに盛っておいた場合、何らかの原因でかごを落としてしまった際にすべての卵が割れてしまうけれども、いくつかのかごに分けておけば、1つのかごを落としてもすべての卵が割れずに済む」という意味です。投資においても、1種類の資産・銘柄にだけ投資するのではなく、さまざまなものに分散しておけば、どれかが値下がりしてもほかの資産・銘柄でカバーできるため、リスクの低減につながります。

例えば以下のグラフのように、値動きの異なる資産Aと資産Bを組合せて保有すると片方の資産が値下がりしている局面で、もう片方の資産が値上がりすることによって、全体として価格の振れ幅が小さくなる(リターンが安定化する)ことがご理解いただけるのではないでしょうか。

ただし、分散投資をする際には「やみくもに投資先を分散させても、リターンの安定化にはつながらない」点に注意が必要です。

資産運用で重要なのは、将来性が見込める投資先に投資することです。これは、価値が継続的に増大していく対象に分散投資することが重要であるということです。逆に言えば、成長するものに投資をしなければ分散投資を忠実に実行したとしても報われることはありません。

そこで、投資先の地域を分散することにより、世界経済の成長の恩恵を享受しながら、安定的に自分のお金を増やしていく方法、「国際分散投資」が有効です。

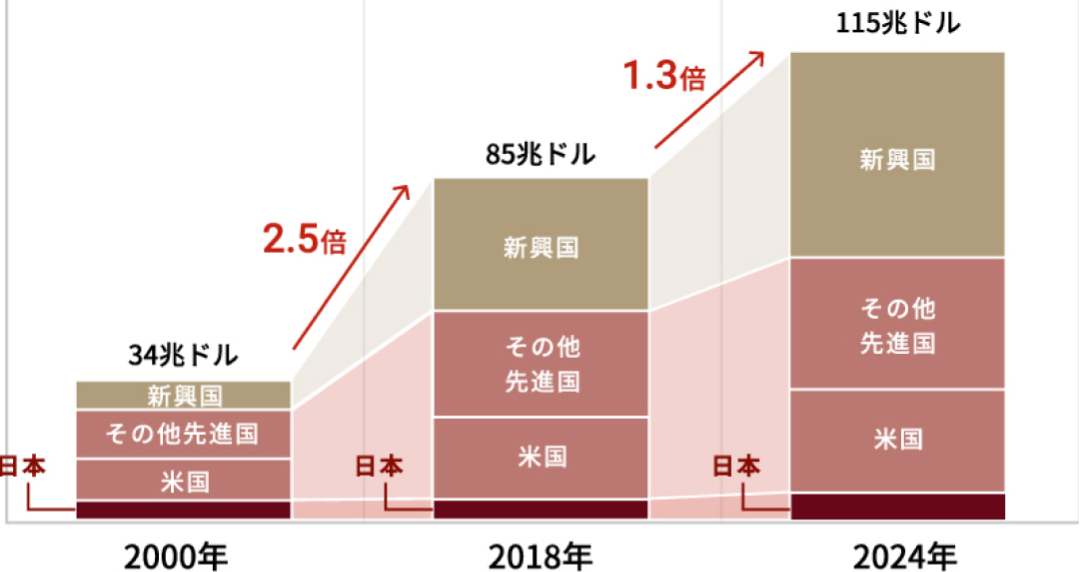

以下のグラフは、2000年、2018年、2024年における世界の経済規模(名目GDP)を示したものです(2024年の数値はIMFによる予測値)。

世界の経済規模(名目GDP)

(出所)IMF「世界経済見通し 2019年4月」。2019年以降はIMFの予測。

このグラフを見ると分かる通り、日本の名目GDPは低成長の見込みです。しかし、IMFの世界経済見通しによると、世界の経済規模(名目GDP)は今後も拡大が見込まれており、新興国を中心に着実に経済成長が進むことが予測されています。したがって、世界経済のダイナミックな成長を運用成果に取り込み、利回りを大きくするためには、投資先を日本に限定せず、新興国なども含め世界各国のさまざまな資産・銘柄に幅広く投資することが重要です。

ただし、投資の専門知識のない方や多忙な方が、国際分散投資を自ら実行することは困難でしょう。世界には数多くの国・地域が存在し、資産・銘柄の種類も多種多様なので、国際分散投資の実践には専門的な投資知識が不可欠です。そして、ご自身で銘柄の選定や買付、リバランスをすべて実行するためには多大な時間や労力がかかります。

そこで、投資知識に不安をお持ちの方や運用・管理に時間を割くことができない多忙な方は、資産運用の自動化サービスである、今話題の「ロボアドバイザー」を活用して、ご自身の負担軽減を図ってみてはいかがでしょうか。

ロボアドバイザーなら手軽に国際分散投資を実行できる

昨今、投資初心者の方でも簡単に資産運用ができるとして「ロボアドバイザー」が注目されています。ロボアドバイザーとは、コンピュータが最適な投資方法を自動で診断し、最適な運用プランを提案してくれるものです。投資初心者の不安要素となるリスクに配慮した国際分散投資が可能で、ロボアドバイザーに何もかもお任せできるのが魅力です。

ここからは、大和証券のロボアドバイザー「ダイワファンドラップオンライン」を例に、ロボアドバイザーの魅力をご紹介します。

「ダイワファンドラップオンライン」では、最先端のテクノロジーと金融工学に基づき、資産運用プランのご提案、商品選定、発注やリバランス(資産配分の見直し)、運用状況の評価、納税など、投資に必要な一連の流れをすべて自動化。「忙しくて時間が取れない」とお悩みの方でも、「手間ゼロ」での投資が可能です。

日本国内だけではなく先進国や新興国といったさまざまな地域の株式・債券・REITに国際分散投資するため、世界経済の成長を取り込み、リターンの安定化が可能です。また、長期的な積立を検討する際は家計への負担を考慮する必要もありますが、ダイワファンドラップオンラインは月々1万円から始められる定期積立サービスを利用できる点が魅力です。毎月の積立金額をまずは1万円からスタートし、収入の増加に応じて積立金額を増やしていけば、家計に無理なく積立を長期間にわたって続けられます。

ちなみに、「ダイワファンドラップオンライン」が提供する無料診断サービスのシミュレーション機能では「1000万円を、何歳までに、何%くらいの確率で貯めることができるのか」を視覚的に把握することができるようになっています。以下のグラフは、毎月3万円ずつ積み立てるケースについて、シミュレーションした結果になります(※1)。

(※1) 「年齢40歳、年収500万円、初期投資額3万円、積立額月々3万円、リスクは中、住宅購入予定は10年以内、配偶者あり」「配偶者の年齢30歳、年収80万円」「子どもは1人、公立中心で進学予定」という条件で診断した結果。

「20年間(240カ月)の合計積立金額(投資元本)である723万円が、20年後に70%の確率で1000万円以上に増加する」というシミュレーション結果を見れば、「子どもの教育資金や老後資金として1000万円を貯めることは充分に可能である」とご理解いただけるのではないでしょうか。

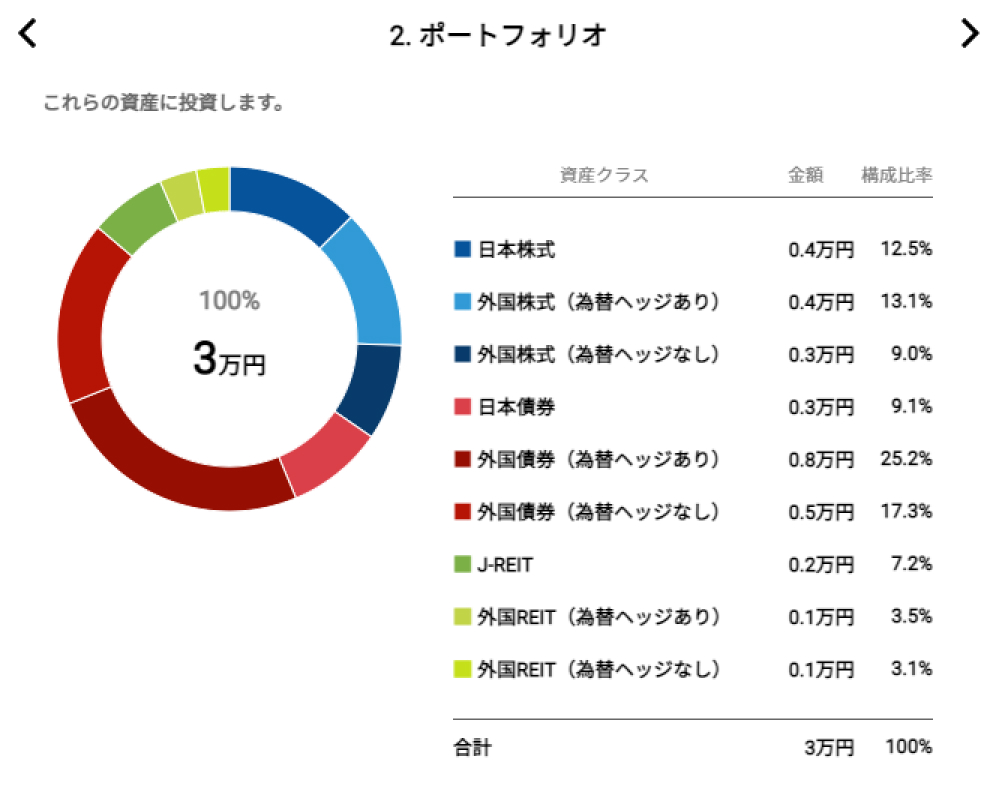

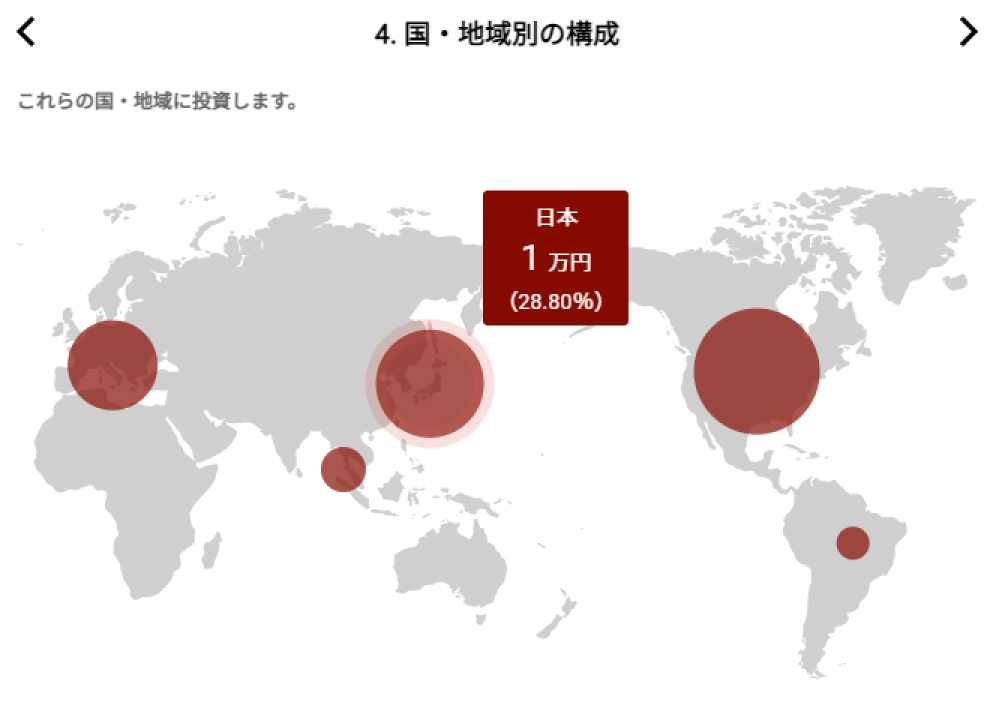

このほか、運用する資産の構成(ポートフォリオ)についても、どの資産・どの地域に、どのような配分で投資するのかを分かりやすいグラフを用いて提示してくれます。

なお、シミュレーションにあたっては目標金額等の数値を任意に変更することが可能ですので、納得がいくまで何度も数値を入れ替えて、ご自身の状況に即したシミュレーションをお試しいただくとよいでしょう。

積立投資で1000万円貯めるテクニックのまとめ

「子どもの教育資金や老後に不足する資金として1000万円前後が考えられている」という情報を見聞きすると、「果たして、自分はそんなに大きな金額を貯めることができるのだろうか」と不安をお持ちになる方もいらっしゃるでしょう。しかし、計画的に積立投資をコツコツと続けていけば、1000万円を貯めることも決して夢ではありません。

なお、毎月の負担(積立金額)を小さくするためには、積立期間を長くしたり利回りを大きくしたりする必要があります。まずは1日でも早く積立をスタートし、積立期間を長くすることをおすすめします。そのうえで、自身が許容できるリスクの範囲内で、利回りを少しでも大きくすることが重要です。

その際は、国際分散投資を実践すれば、世界経済のダイナミックな成長を運用成果に取り込むことになるため、国内のみに投資する場合よりも利回りが大きくなることが期待できます。

ただし、「どの国の、どのような資産・銘柄を、どのくらい購入すべきなのか」を判断するのは容易なことではありません。国際分散投資には専門的な投資知識が必要で、リバランスなどの手間もかかるため、投資初心者や忙しい方が自力で実践することは困難かもしれません。

おすすめは、資産運用の自動化サービスであるロボアドバイザーを活用すること。大和証券のロボアドバイザー「ダイワファンドラップオンライン」なら、簡単な質問に回答していくだけで資産運用のシミュレーションを実行可能です。また、銘柄の選定、買付、リバランスといった積立に必要な作業をすべてロボアドバイザーにお任せできるので、手間をかけずに株式・債券・REITへの国際分散投資を実践できます。

ダイワファンドラップ オンラインでは月々1万円から1円単位で気軽に積立をスタートすることが可能で、手数料(ファンドラップ オンライン・フィー)は契約資産の1.1%(年率、税込)とシンプルです。ちなみに、オンラインサービスでありながら、不明な点がある場合は電話や店舗の窓口におけるサポートを受けることもお選びいただけます。

運用の知識に不安をお持ちの方や忙しくて管理に時間を割けない方は、ダイワファンドラップ オンラインの利用を検討してみてはいかがでしょうか。

大和証券のロボアドバイザー

全自動で信頼の

グローバル資産運用を。

ロボアドバイザーが最適なプランをご提案します

ロボアドバイザーが最適なプランをご提案します

監修: 内山貴博(うちやま・たかひろ)

このページを共有する

Category

カテゴリー

投資 のおすすめ記事

投資信託の売却タイミングはいつ?失敗しないためのポイントを紹介

投資信託とは、多くの投資家から集めた資金を資産運用の専門家が投資家に代わってまとめて運用する投資商品です...

インデックス運用とは?アクティブ運用との違いも紹介

インデックス運用とは、投資信託における運用手法のひとつです。値動きが比較的わかりやすいため投資初心者でも...

資産運用 のおすすめ記事

インフレとは?今からできるインフレ対策をプロが解説!

インフレとは、モノやサービスの価格に関する経済用語のひとつです。ニュースや新聞などで見聞きする言葉ですが...

円安・円高って何?必要な対策とは?

日本では約20年ぶりの円安ドル高水準を更新しています。円安・円高とは具体的にどのような状態なのか、社会や...

ロボアドバイザー のおすすめ記事

話題のロボアドバイザーで将来の資産づくりを真剣に考えてみた

住宅の購入資金、子どもの入学費用、老後の生活資金など、将来必要となるお金に関する漠然とした不安から、資産...

投資初心者がロボアドバイザーの契約をしてみたらどうなる?

資産運用に興味があるものの、「投資に詳しくないので手が出せない」といった悩みをもつ方は少なくないでしょう...

積立 のおすすめ記事

積立投資のおすすめ5種類を解説!投資初心者にやさしい積立の始め方もご紹介

投資の基本は、「長期・積立・分散」です。この言葉は、長期的に積立投資を継続し、投資先を複数に分けて...

積立投資で1000万円貯めるテクニックとは?シミュレーションして無理なく貯めよう

「子ども1人あたりの教育費用」や「老後に不足すると考えられている1人あたりの生活資金」はそれぞれ1000...

年金・老後 のおすすめ記事

退職金運用で押さえておきたいポイントを解説!おすすめの方法も紹介

定年退職が近づいてくると、退職金について考える機会が増えてきます。退職金を老後の生活資金として利用するに...

国民年金保険料が未納だとどうなる?生じるデメリットを紹介!

日本の年金制度は国民皆年金であり、国民年金保険料の納付が義務づけられています。しかし、国民年金保険料の未...

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。