話題のロボアドバイザーで将来の資産づくりを真剣に考えてみた

このページを共有する

住宅の購入資金、子どもの入学費用、老後の生活資金など、将来必要となるお金に関する漠然とした不安から、資産形成やライフプランについて関心はあるものの、資産運用の計画の立て方が分からないとお悩みの方も多いのではないでしょうか。

そんな時に役立つのが、ロボアドバイザーと呼ばれる運用診断サービスです。本記事では、知人がロボアドバイザーを実際に利用した際の体験をもとに、ロボアドバイザーが持つ特長や、ロボアドバイザーでライフプランニングをする際のメリットなどをご紹介いたします。

大和証券のWebサイトでロボアドバイザーによる無料ライフプランニングに挑戦!

私の知人には「45歳を目途に一戸建て住宅を購入したい」という人生計画があり、以前から資産づくりに関心を抱いていました。35歳である知人は既婚者で2人の子どもがおり、年収は500万円ほどです。現在300万円ほどの貯蓄があり、この資産を運用して一戸建ての購入資金に充てたいと考えています。

また、近年は子どもの学費や妻との老後生活資金など、将来必要となるお金についても考えているということで、資産運用やライフプランニングへの関心は強まる一方であると話しています。

しかし、彼はこれまで投資をした経験がないため「まずはどうすれば良いのか分からない」という悩みを抱えていました。また、「ライフプランについて真剣に考えたい」と思ってはいるものの、日々の忙しさからセミナーへの参加機会などを作れない日々を過ごしていました。そのような状況で私がおすすめしたのが、大和証券のロボアドバイザー「ダイワファンドラップオンライン」です。

ダイワファンドラップオンラインは、いくつかの質問に答えることで、その人に合った最適なライフプランニングや資産運用を無料で提案してくれるサービスです。他のライフプランニング手段と比較すると、Webサイトから気軽に相談をおこなえるため、仕事などで忙しい彼にピッタリだと思ったのです。

話を聞いた彼は早速、ダイワファンドラップオンラインを使ってのライフプランニングに挑戦しました。ここからは、ダイワファンドラップオンラインの機能内容や特長について、筆者が操作した際の画面写真を交えつつ解説していきます。

大和証券のロボアドバイザー「ダイワファンドラップオンライン」が持つ4つの特長

ダイワファンドラップオンラインの無料診断では、最大12問の質問に回答していきます。

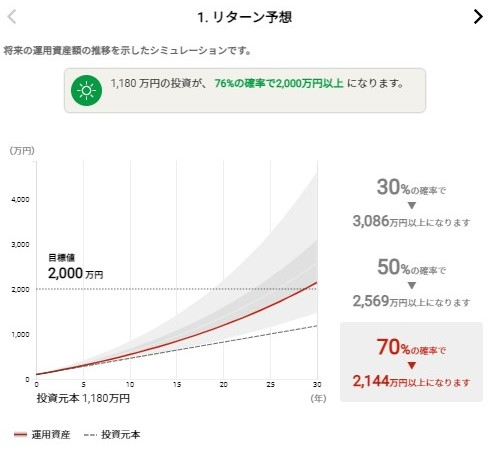

回答が終わると、ロボアドバイザーによって、ライフプランニングや資産運用方法が提案されます。なお、資産運用の詳細を把握しやすいように、目標金額に達する確率を確認できる「リターン予想」をはじめとする、さまざまなデータを提示してくれます。

※ 画像は初期投資額100万円から月々3万円を30年間積み立てた場合のリターン予想となります。

「リターン予想」のほかにも、無料診断では以下の項目を確認できます。

| 項目名 | 項目の内容 |

|---|---|

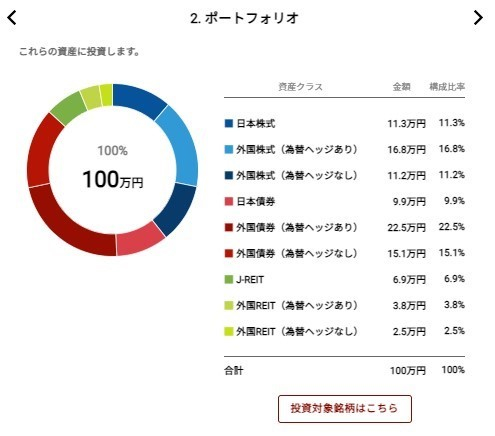

| ポートフォリオ |

|

| どんな資産にどれだけの金額を投資するかなど、資産運用の組み合わせや運用比率の詳細を確認できる項目です。具体的な投資対象銘柄を確認することもできます。 | |

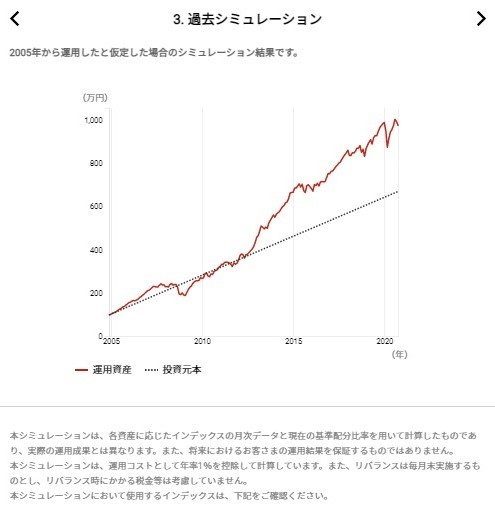

| 過去シミュレーション |

|

| 2005年から直近まで運用したと仮定した場合のシミュレーション結果が表示されます。運用した資産がどのように増えていくのかをイメージするのに役立つ項目です。 | |

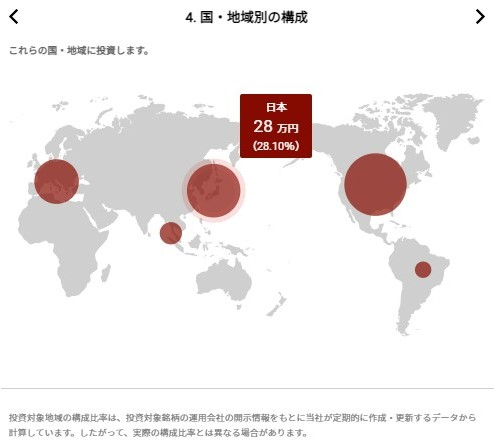

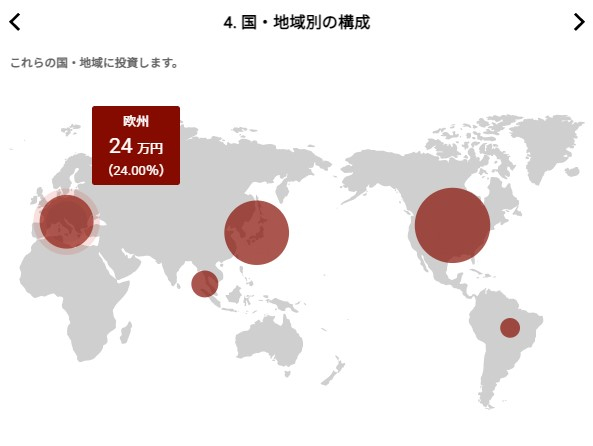

| 国・地域別の構成 |

|

| 北米・中南米・欧州・日本・アジアなど、地域ごとにどれだけの金額を投資するかを提示してくれる項目です。資金が運用される地域を把握したい際に役立つ項目です。 | |

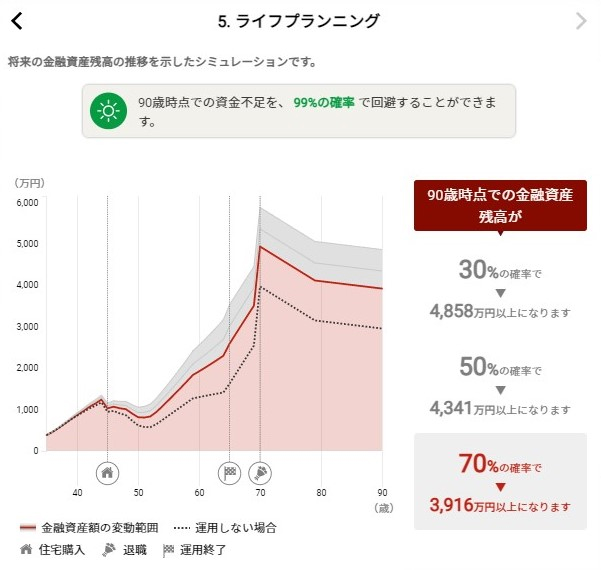

| ライフプランニング |

|

| 運用資産を含む全金融資産の推移を示したシミュレーションです。なお、グラフ上に、住宅購入や退職といったライフイベントも表示されています。 |

以上が、無料診断の概要となります。ここからは、ダイワファンドラップオンラインの便利な機能・特長についてご紹介していきます。

特長①:さまざまな目的に応じた資産運用の相談ができる

ダイワファンドラップオンラインによる無料診断では、「目的」に応じた資産運用の相談が可能です。ロボアドバイザーが運用目的に応じて質問数や質問項目を変更し、目的に合わせた運用計画の提案をおこなってくれます。

知人の場合、人生100年と言われる時代の中で、住宅購入資金や子どもの学費、老後の生活資金など、一つひとつのイベントを踏まえて将来資金が枯渇しないかを相談したいと考えていたので、運用目的を「充実したライフプランの設計」に設定しました。すると、ロボアドバイザーは今後の人生計画に影響を及ぼす「職業」や「配偶者」に関する質問項目を追加しながらライフプランニングを進めてくれました。

ダイワファンドラップオンラインは相談目的ごとにカウンセリング項目を変化させるので、自身の目的に合ったライフプランニングや資産運用の相談が可能となっています。

特長②:状況を詳しくカウンセリングしてくれる

続いて、実際にどのような内容をカウンセリングされたのかについてご紹介していきます。知人は、自身の状況を踏まえて、以下のような質問をされていました。

<実際の質問例>

- 配偶者はいますか?

- 配偶者の年齢は?

- 配偶者の年収は?

- お子様の人数は?

- お子様の進学予定は?

- 住宅購入予定は?

配偶者の有無や年収、子どもの人数、自宅の購入予定などは、どれも人生設計に深く関わる事項であり、具体的なライフプランニングには欠かせない要素です。このように、ロボアドバイザーは目的に応じた資産運用を提案する際に必要と思われる項目をヒアリングするようになっています。

無料診断でありながら、目的に応じて質問を変化させてカウンセリングをおこなうダイワファンドラップオンラインは、自身の事情に合わせたライフプランニング・資産運用を確認できる便利なサービスであると私は感じました。

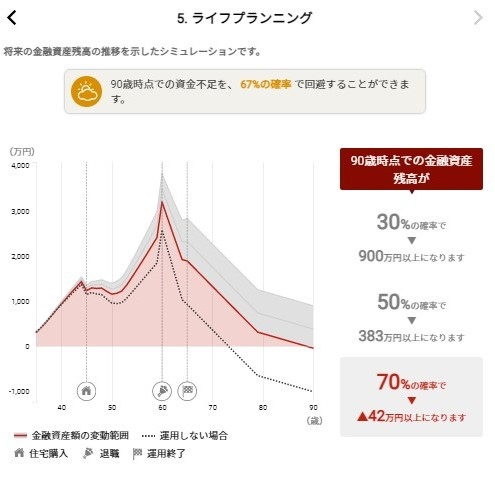

特長③:一人ひとりに合わせたライフプランニングを提案してくれる

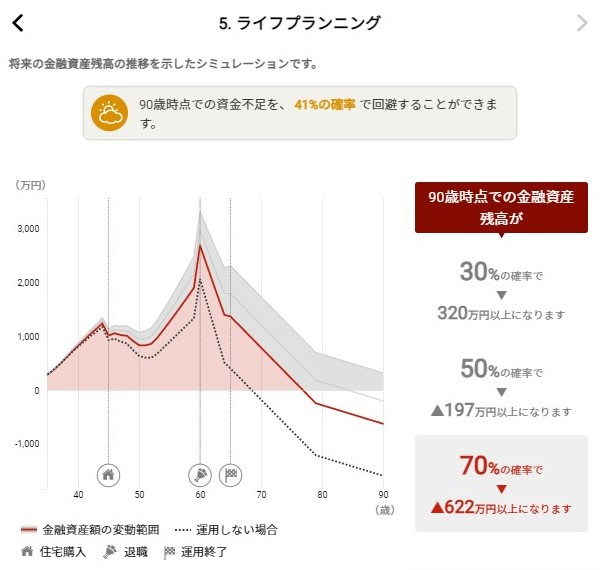

診断結果の項目の一つである「ライフプランニング」では、金融資産の増減を示すグラフに「住宅購入」や「退職」といった人生のイベントが書き込まれたものが表示されました。下のグラフでも示されている通り、金融資産はイベントに応じて増減していきます。

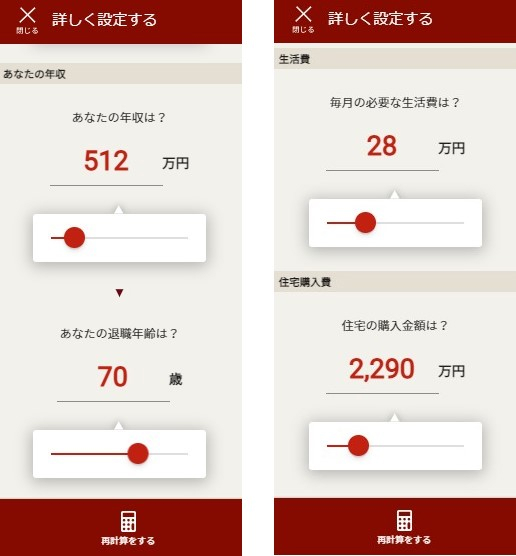

なお、診断結果を微調整したい場合には、毎月の生活費や目標金額などをより詳しく設定し直すことで、ライフプランニングを再計算することも可能です。再計算にあたっては、以下のような項目を追加で回答することができます。

<追加で設定できる項目の例>

- 目標金額

- 運用期間

- 当初の投資金額

- 詳細なリスク許容度

- 世帯の金融資産額

- ご自身や配偶者の退職年齢

- 毎月の必要な生活費

- 住宅の購入金額

ライフプランを考える際には、人生のさまざまな要素を考慮する必要があります。追加で設定することによって、相談者のライフプランニングをより緻密に設計できます。

たとえば、「ご自身や配偶者の退職年齢」は、一人ひとりの持つ働き方のビジョンで大きく変動する要素です。早期リタイアを目指す方もいれば、最近は70歳を超えて働き続ける方もいらっしゃいます。住宅ローンの支払いを何歳まで行うのかという点とも関連して、何歳まで働き続けるのかを考えることはライフプランニングを行う際に重要なポイントではないでしょうか。

また、毎月の生活費をいくらにするのかによっても、月々の積立金額に回せるお金が変わってきます。無料診断であるにもかかわらず、このような内容まで確認してくれる点は、ダイワファンドラップオンラインが持つ独自のポイントです。

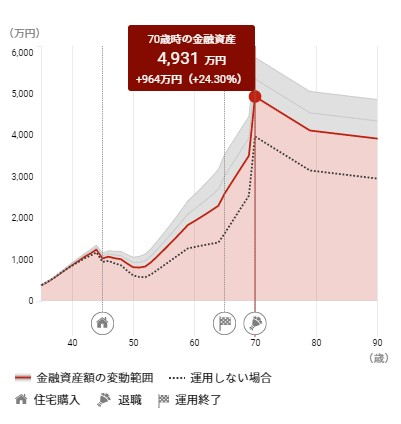

知人も、自身の退職年齢や月々の生活費などを詳しく設定して再計算したところ、下のグラフのとおり、より自分自身に即したライフプランが見えてきたようです。

自身の環境に合わせてよりはっきりとしたライフプランを練りたいと感じた場合には、さまざまな数値を変化させながら再計算を繰り返してみると良いのではないでしょうか。

特長④:視覚的な表現が多用されている

大和証券のロボアドバイザーによる診断結果では、図やグラフといった視覚的表現が数多く使われており、投資初心者でも診断結果を把握しやすいような配慮がされています。

たとえば「国・地域別の構成」という項目では、世界地図上にさまざまな大きさの赤い円が描かれており、どの地域の資産にどのくらいの割合で投資するのかを一目で把握することが可能です。

また、「ライフプランニング」の項目では、確認したい年齢をタップすると、その年齢における金融資産総額を確認できます。

知人がライフプランについて考えた際にも、「図やグラフが多く、個人的には分かりやすく感じた。スムーズに自身のライフプランニングを把握することにつながった」と話していました。

「自分の資産が今後どう増減するのか」や「自分の資産がどう運用されるのか」といったことは、投資初心者であればあるほど不安になる要素です。こうした点を視覚的にも把握できるダイワファンドラップオンラインは、投資初心者の方でも比較的わかりやすくライフプランニングを補助してくれる機能であると感じました。

ロボアドバイザーによるライフプランニングのまとめ

投資をした経験がない場合、資産形成に関心があっても具体的にどのように運用すれば良いのか分からず、途方に暮れる方もいらっしゃるでしょう。そのような方は、大和証券のロボアドバイザー「ダイワファンドラップオンライン」を利用してみてはいかがでしょうか。筆者の知人も、ライフプランの診断を通じて資産形成の具体的なイメージが湧いてきたことで、運用へのビジョンをはっきりさせることができたようです。

ダイワファンドラップオンラインのロボアドバイザーは、診断結果を確認した後に配偶者の有無やマイホームを購入するタイミングといった各種条件を追加・変更して再計算できる機能があるなど、便利な機能を複数備えています。また、運用計画の提案だけでなく、実際に運用をおこなう場合にも、ロボアドバイザーへ一任できるという特長があります。

筆者の知人と同様に資産運用に対するビジョンを具体化したい方や、今後の人生計画について考えてみたい方は、まずはダイワファンドラップオンラインによる無料診断を受けてみて、自身のライフプランを確認してみてはいかがでしょうか。

大和証券のロボアドバイザー

全自動で信頼の

グローバル資産運用を。

ロボアドバイザーが最適なプランをご提案します

ロボアドバイザーが最適なプランをご提案します

このページを共有する

Category

カテゴリー

投資 のおすすめ記事

投資信託の売却タイミングはいつ?失敗しないためのポイントを紹介

投資信託とは、多くの投資家から集めた資金を資産運用の専門家が投資家に代わってまとめて運用する投資商品です...

インデックス運用とは?アクティブ運用との違いも紹介

インデックス運用とは、投資信託における運用手法のひとつです。値動きが比較的わかりやすいため投資初心者でも...

資産運用 のおすすめ記事

インフレとは?今からできるインフレ対策をプロが解説!

インフレとは、モノやサービスの価格に関する経済用語のひとつです。ニュースや新聞などで見聞きする言葉ですが...

円安・円高って何?必要な対策とは?

日本では約20年ぶりの円安ドル高水準を更新しています。円安・円高とは具体的にどのような状態なのか、社会や...

ロボアドバイザー のおすすめ記事

話題のロボアドバイザーで将来の資産づくりを真剣に考えてみた

住宅の購入資金、子どもの入学費用、老後の生活資金など、将来必要となるお金に関する漠然とした不安から、資産...

投資初心者がロボアドバイザーの契約をしてみたらどうなる?

資産運用に興味があるものの、「投資に詳しくないので手が出せない」といった悩みをもつ方は少なくないでしょう...

積立 のおすすめ記事

積立投資で1000万円貯めるテクニックとは?シミュレーションして無理なく貯めよう

「子ども1人あたりの教育費用」や「老後に不足すると考えられている1人あたりの生活資金」はそれぞれ1000...

積立投資の失敗例を3つご紹介!長期的な資産形成を成功させるためのポイントも解説

少子高齢化が進むなか、金融庁の金融審議会市場ワーキング・グループが「高齢社会における資産形成・管理」とい...

年金・老後 のおすすめ記事

退職金運用で押さえておきたいポイントを解説!おすすめの方法も紹介

定年退職が近づいてくると、退職金について考える機会が増えてきます。退職金を老後の生活資金として利用するに...

国民年金保険料が未納だとどうなる?生じるデメリットを紹介!

日本の年金制度は国民皆年金であり、国民年金保険料の納付が義務づけられています。しかし、国民年金保険料の未...

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。