投資初心者におすすめのロボアドバイザーとは?投資信託との違いや流れも解説

このページを共有する

投資商品には、外貨預金、株式、投資信託などさまざまな種類がありますが、近年注目されているのが「ロボアドバイザー」です。

ロボットが、インターネットやスマートフォン上で投資のアドバイスを行ない、運用をしてくれるので、投資初心者や忙しくて投資の勉強をする時間がない人にもおすすめのサービスです。

しかし、ロボットに任せて大丈夫なの?と心配になる方もいらっしゃるかもしれません。本記事では、ロボアドバイザーとはどのようなものなのか初心者の方向けに解説していきます。

なお、ロボアドバイザーというサービスは大和証券以外でも取り扱っている金融機関はありますが、ここでは大和証券のロボアドバイザーの場合を想定して記載しております。サービスを利用する際は、各金融機関に必ずご確認ください。

ロボアドバイザーとは「資産運用の自動化サービス」

資産運用では、金融機関にある様々な投資商品から自分にあった商品を選ぶことが必要です。

また、資産運用の目的によっては、1つの商品だけでなく、複数組み合わせる分散投資という方法が必要になる場合もあります。しかし、投資初心者の方にとって、このような商品の選択作業はハードルが高いものです。

ロボアドバイザーは、こうした方々に向けて「資産運用の自動化サービス」を提供しています。

自分に合ったプランを提案してくれる

投資の目的は人それぞれです。 例えば、

- とりあえず少額で投資に触れてみたい

- 将来の老後の生活資金を作るために長期間かけてコツコツ増やしていきたい

- 積極的に運用をして資産を大きく増やしていきたい

などが挙げられますが、これらの目的に合った最適な投資商品はそれぞれ違います。ロボアドバイザーはそれぞれの目的に合わせて、たくさんの投資商品の中から、最適な組み合わせを提示してくれます。

また、世界中の様々な地域や資産に分散して投資(国際分散投資)を行なうため、リスクを低減させつつも新興国なども含めた世界経済のダイナミックな成長を運用成果に取り込むことが期待できます。

資産運用をおまかせできる

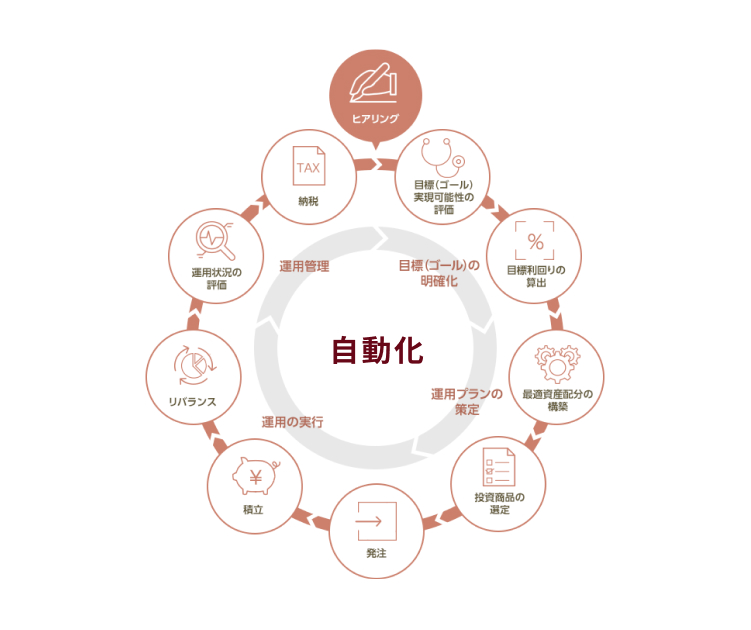

ロボアドバイザーを利用することで、投資を行なうための作業の大半をおまかせすることができます。 上図のように目標設定から、投資商品の選定、発注、リバランス(資産配分の見直し)、運用状況の評価、納税など最初から最後までまかせることができます。

投資はしてみたいけれど忙しくて時間がない人、投資初心者で運用の知識が不足しているため不安で投資に踏み出せないという人にはおすすめといえるでしょう。

ロボアドバイザーには2タイプある

ロボアドバイザーにはアドバイス型と投資一任型の2つのタイプがあります。違いとしては、提案のみで運用を行わないアドバイス型に対して、投資一任型は提案から運用、リバランスまで行ないます。

アドバイス型

現在の年収や年齢、運用期間、投資の考え方などの質問に答えていくと、おすすめの資産配分が提示され、具体的な商品提示までされるのがアドバイス型のロボアドバイザーです。提案はしますが、最終的に決断し買付の発注をするのは自分自身で、購入後のリバランスも自分で行う必要があります。

投資一任型

大和証券が採用しているロボアドバイザーのタイプは投資一任型になります。

アドバイス型ロボアドバイザーが具体的な商品提示までにとどまるのに対し、投資一任型はアドバイスだけでなく運用まで行ってくれ、さらに定期的に必要となるリバランスなどのメンテナンスも自動で行なってくれます。

投資の一連の流れをすべてお任せできるため、忙しい方や投資知識が少ない初心者におすすめです。

投資信託とロボアドバイザーの違い

投資は1つの投資商品で行なうよりも、複数の商品で分散投資を行なった方がリスクを抑えて運用することができます。

この分散投資は、もちろん自分で投資商品を複数選定して行なうことも可能ですが、投資信託やロボアドバイザーで行なうことも可能です。

どちらも投資信託を扱うという点では同じですが、リバランス、リスク、コストなどが異なるのでそれぞれ解説していきます。

リバランスの違い

投資信託もプロにお金を託して(信託)して、運用をするという点では同じです。

しかし、投資信託を、資産配分比率を決めて複数購入する場合、日々時価が変動することで当初の資産配分比率からズレが生じます。これを自分で定期的に調整しなければならず、手間がかかります。

一方、投資一任型のロボアドバイザーなら、各資産の時価が変動し、資産配分比率が一定程度ズレた際に、自動で元の資産配分比率に戻してくれます。

自分で資産配分比率を調整する必要がなく、手間も省けるため、日々の時価の変動をチェックする時間がない方は、ロボアドバイザーに任せるのも1つの手でしょう。

リスクの違い

複数の投資信託を選択した場合、ポートフォリオ全体でどれくらいのリターンが期待できるか、最悪のケースでどの程度損をする可能性があるかなど、自分でシミュレーションし、総合的に判断することは困難です。

ロボアドバイザーは、どれくらいの価格の値動きまでなら許容できるかというリスク許容度を選択するだけで、それに応じたポートフォリオと組み入れ投信を自動で選定してくれます。

ロボアドバイザーが提示したラインアップで運用をした場合の最善のケースと最悪のケースの値動きの幅をわかりやすく表示してくれるので、判断も容易になります。

コストの違い

直接的に負担する手数料として、投資信託では購入時や売却時に手数料がかかります(無料の銘柄もあります)。一方、投資一任型のロボアドバイザーでは購入時や売却時には手数料がかかりませんが、運用する資産の額・保有期間に応じた手数料がかかります。

また、間接的に負担する手数料として、投資信託、ロボアドバイザーともに、信託報酬などの費用が別途かかります。

自分自身で投資商品を選んで運用したいのか、仕事で忙しく投資の勉強をする時間がなくお任せした方が良いのかによって、判断すると良いでしょう。

ロボアドバイザーによる資産運用が強みのダイワファンドラップオンライン

ここまではロボアドバイザーの一般的な説明を行なってきましたが、ここからは大和証券のロボアドバイザーによるダイワファンドラップオンラインについてご紹介していきます。

ダイワファンドラップオンラインは、最先端のテクノロジーを利用して資産配分、商品選定、買い付けやリバランスなどをすべて自動化しており、投資初心者の方におすすめのサービスです。

ゴールベース資産管理手法の取り入れ

ゴールベース資産管理手法とは投資で短期的に高い収益を得る方法ではなく、お客様のライフプラン上のゴール(目標)を共有し、その達成に向けて長期間にわたって分散投資をし、資産形成を行なっていくという考え方です。

金融先進国のアメリカで主流となりつつある、このゴールベース資産管理手法をもとにした運用管理プロセスを自動で実現しているのがダイワファンドラップオンラインです。

歴史があるからこそ可能な安定の運用実績

大和証券のファンドラップは投資一任サービスのパイオニアとしてすでに長い歴史があります。

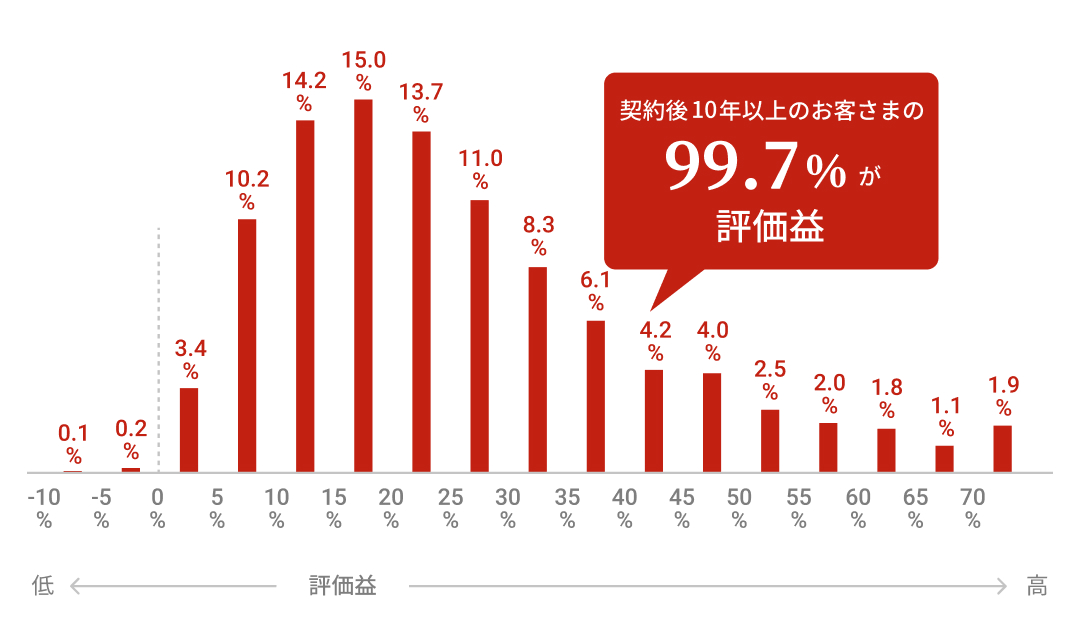

「ダイワファンドラップ」(「ダイワファンドラップ」、「ダイワファンドラッププレミアム」、「ダイワファンドラップオンライン」を含みます。)を、10年以上保有されているお客さまの評価損益率の分布を示しています(2020年7月末時点)。なお、計算式は次の通りです。 (ファンドラップ契約資産時価評価額+出金累計金額-入金累計金額)÷入金累計金額×100(%)

上図表より、ダイワファンドラップを10年以上保有されているお客さまの99.7%が評価益を得ていることが分かります(2020年7月末時点)。この安定した運用実績がお客様に長く支持される理由の1つといえるでしょう。

安心と信頼のサポート

ダイワファンドラップオンラインは、資産管理が自動化されているとはいえ、不明な点があった際や困った場合に相談ができないわけではありません。

その場合には、幅広い専門知識を備えたオペレーターがお客様のニーズや疑問にお応えします。また、最寄りの店舗において対面での相談も可能です。運用損益の見方や、専門用語が難しくて理解できない場合は気軽に相談できます。

なお、ダイワファンドラップオンラインでは、手数料は契約資産に対して年間1.1%(税込、年率)です。加えて、投資対象となる投資信託に関して信託報酬などの間接的に負担いただく費用が発生します。

ダイワでファンドラップオンラインの流れ

続いて、ダイワファンドラップオンラインの無料診断から口座開設、取引開始までの具体的な流れを解説していきます。

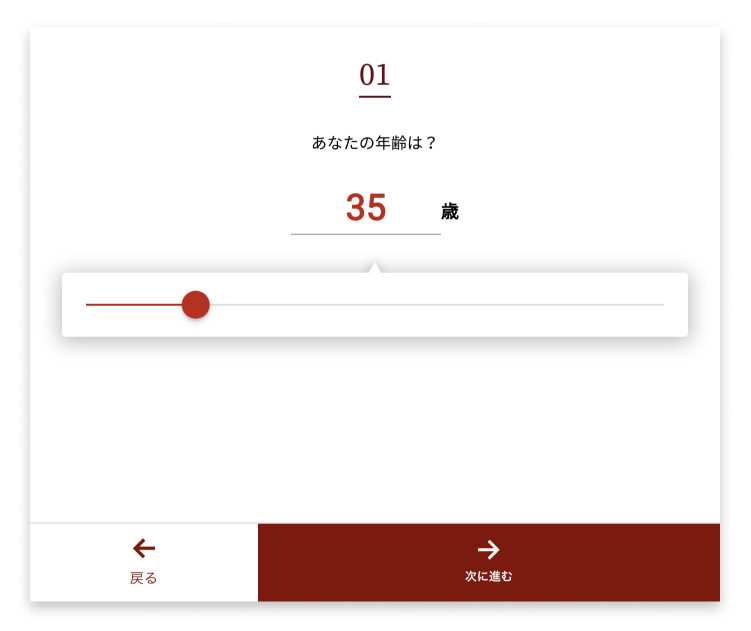

STEP1 無料診断

無料診断での質問項目は合計6つです。

- ① 年齢

- ② おおよその年収

- ③ おおよその世帯の貯蓄額

- ④ 資産運用の目的(とりあえず運用を始めたい、将来に向けた資金作りなど)

- ⑤ 毎月の積み立て金額

- ⑥ リスク許容度に関する質問2つ

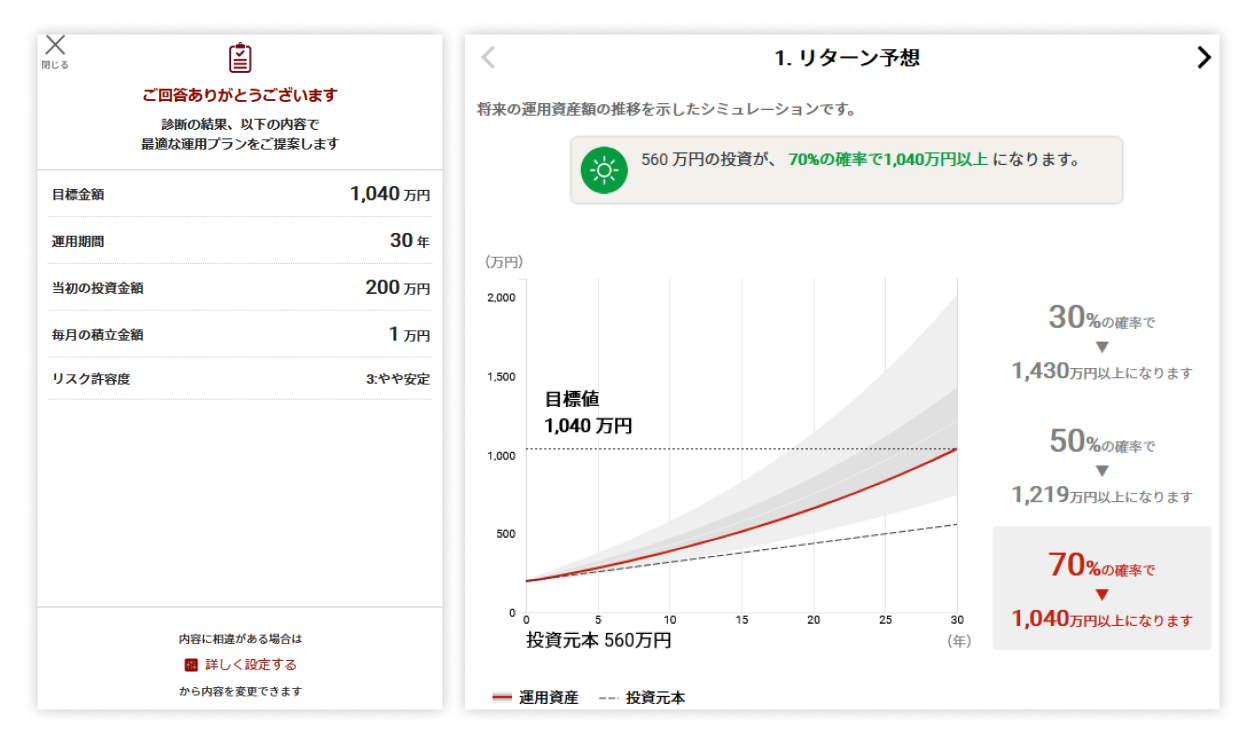

すべての質問に回答すると診断結果が表示されます。

選択したリスク許容度で運用をすると、上記のように将来いくら増えるかという投資予測や、設定した投資目標金額に対する達成確率が表示されます。無料診断は1分程度で終了します。

STEP2 口座開設

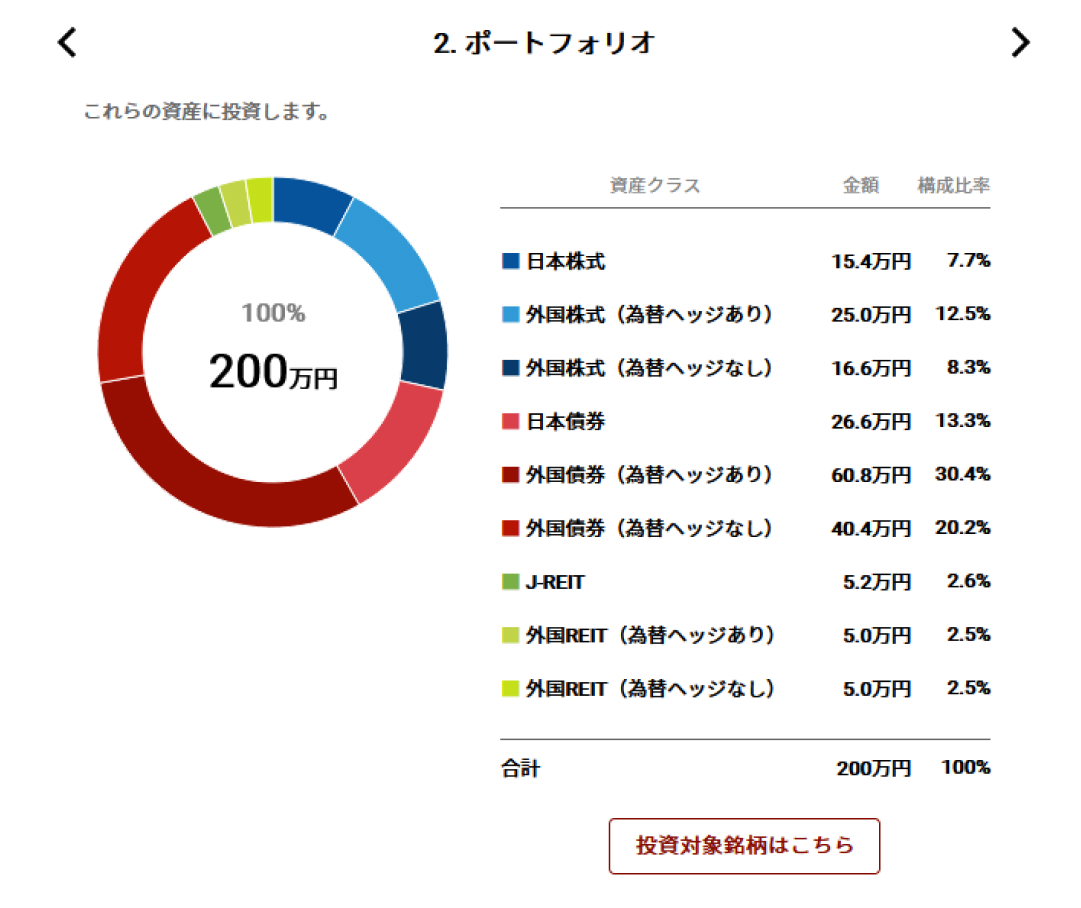

診断の結果、資産配分や具体的な投資商品が提示されます。もし提案の内容で資産運用を開始したい場合はそのまま口座開設の手続きに進みます。大和証券に口座をお持ちの場合は、STEP3の入金手続きに進みます。

口座開設はインターネット以外にも店頭で申込みをすることが可能です。

インターネットで申込み

インターネットやスマホで直接申込みを行なう場合は印鑑不要で、最短で1日で取引を開始することができます。

お店での申込み

最寄りの大和証券のお店に出向いて申込みをすることも可能です。即日口座開設が可能で、すぐに取引を開始できます。

STEP3 入金

大和証券の証券口座への入金は銀行振込や提携ATMから行なうことができます。

STEP4 運用スタート

口座を開設し入金を済ませたら、ダイワファンドラップオンラインの申し込みを行います。申込手続きはインターネット上で行います。申込手続きを済ませると、いよいよ運用スタートです。運用を開始した後は、運用状況をインターネット上で確認することができます。

取引に関する報告書類はすべて電子交付のため書面での郵送は行なっていません。大和証券のホームページからオンライントレードにログイン後、ファンドラップサービスへ(またはダイワファンドラップオンライン)を選択して運用状況照会画面から確認します。

また、運用がスタートした後、職場が変わった、転勤したなどライフプランに影響を及ぼす環境変化があるかもしれません。

ダイワファンドラップオンラインは運用を始めてから3カ月経過していれば、いつでも解約や契約金額の減額をすることができます。減額は1万円以上1円単位で申込みをすることが可能です。 保有資産の状況によって異なりますが、換金までにはおおよそ7営業日程度かかります。

投資初心者はロボアドバイザーによる資産運用がおすすめ

投資でリスクを抑えて運用していくためには、複数の投資商品を組み合わせた分散投資が有効です。 しかし投資信託の商品は多く存在するため、1つ1つ目論見書を見ながら決めていくことは、投資初心者や忙しい人は難しいといえるでしょう。

ダイワファンドラップオンラインは、商品選定だけではなく買い付け、定期的なリバランス、納税まですべてお任せできる投資一任型のロボアドバイザーです。 従来は富裕層向けだったファンドラップがロボアドバイザーの導入により、低コストで1万円からでも始められ誰でも気軽に利用することができるようになりました。

資産運用をこれから始めてみたい投資初心者の方や、忙しいので資産運用をおまかせしたという方はダイワファンドラップオンラインをご利用ください。

大和証券のロボアドバイザー

全自動で信頼の

グローバル資産運用を。

ロボアドバイザーが最適なプランをご提案します

ロボアドバイザーが最適なプランをご提案します

監修: 金子 賢司(かねこ・けんじ)

このページを共有する

Category

カテゴリー

投資 のおすすめ記事

投資信託の売却タイミングはいつ?失敗しないためのポイントを紹介

投資信託とは、多くの投資家から集めた資金を資産運用の専門家が投資家に代わってまとめて運用する投資商品です...

インデックス運用とは?アクティブ運用との違いも紹介

インデックス運用とは、投資信託における運用手法のひとつです。値動きが比較的わかりやすいため投資初心者でも...

資産運用 のおすすめ記事

インフレとは?今からできるインフレ対策をプロが解説!

インフレとは、モノやサービスの価格に関する経済用語のひとつです。ニュースや新聞などで見聞きする言葉ですが...

円安・円高って何?必要な対策とは?

日本では約20年ぶりの円安ドル高水準を更新しています。円安・円高とは具体的にどのような状態なのか、社会や...

ロボアドバイザー のおすすめ記事

話題のロボアドバイザーで将来の資産づくりを真剣に考えてみた

住宅の購入資金、子どもの入学費用、老後の生活資金など、将来必要となるお金に関する漠然とした不安から、資産...

投資初心者がロボアドバイザーの契約をしてみたらどうなる?

資産運用に興味があるものの、「投資に詳しくないので手が出せない」といった悩みをもつ方は少なくないでしょう...

積立 のおすすめ記事

積立投資で1000万円貯めるテクニックとは?シミュレーションして無理なく貯めよう

「子ども1人あたりの教育費用」や「老後に不足すると考えられている1人あたりの生活資金」はそれぞれ1000...

積立投資の失敗例を3つご紹介!長期的な資産形成を成功させるためのポイントも解説

少子高齢化が進むなか、金融庁の金融審議会市場ワーキング・グループが「高齢社会における資産形成・管理」とい...

年金・老後 のおすすめ記事

退職金運用で押さえておきたいポイントを解説!おすすめの方法も紹介

定年退職が近づいてくると、退職金について考える機会が増えてきます。退職金を老後の生活資金として利用するに...

国民年金保険料が未納だとどうなる?生じるデメリットを紹介!

日本の年金制度は国民皆年金であり、国民年金保険料の納付が義務づけられています。しかし、国民年金保険料の未...

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。