積立投資の失敗例を3つご紹介!長期的な資産形成を成功させるためのポイントも解説

このページを共有する

少子高齢化が進むなか、金融庁の金融審議会市場ワーキング・グループが「高齢社会における資産形成・管理」という報告書において「個々人は人生100年時代に備えた資産形成に取り組むべき」という趣旨の指摘をおこないました。こうした指摘を受けて、金融機関を中心に長期的な資産形成の重要性を訴える施策がおこなわれたこともあり、コツコツと積立投資をはじめる方が増加中です。

一方で、これから積立投資をはじめることを検討している方の中には、「積立投資で失敗してしまったらどうしよう」「大きく損をしてしまうかもしれない」といった不安・悩みを抱えている方もいらっしゃるのではないでしょうか。実際、積立投資には注意しなければならない点がいくつかあります。そこで本記事では、積立投資をはじめることを検討中の方に向けて、積立投資の失敗例を3つご紹介したうえで、長期的な資産形成を成功に導くためのコツを徹底解説します。

積立投資の失敗例3選

まず、積立投資の失敗例からご紹介します。以下は、積立投資で起こりやすい3つの失敗例です。

- 相場観に合わせて積立金額を変動させてしまう

- 生活が苦しくなるくらいまで積立金額を大きくしてしまう

- 金融商品をよく調べずに選ぶ

以下で、それぞれの事例について詳しく説明していきます。

失敗例①相場観に合わせて積立金額を変動させてしまう

投資成功のセオリーは「安く買って高く売る」です。そのため、積立投資においても「市場動向に合わせて積立金額を変動させて利益を最大化したい(市場価格が安い局面で購入数量を多く、高い局面で数量を少なく調整したい)」とお考えの方がいらっしゃるかもしれません。

しかし、どこが「底値」で、どこが「高値」なのかを事前に知ることは困難です。「ここが底値だろう」と思って購入しても、さらに価格が下落し続けることが発生し、後から振り返ると「高値掴み」の状態に陥ってしまうことがあります。

相場の動向を予測することはプロの投資家でも難しい作業なので、初心者の方は特に注意が必要です。投資をする上で相場を分析して対応することは重要ですが、自分の判断を過信せず、想定外のリスクが生じた場合にも投資を継続できるように進めていくことが大切です。

失敗例②生活が苦しくなるくらいまで積立金額を大きくしてしまう

積立投資は、積立金額の設定を誤ると失敗に終わる可能性があります。具体的には、積立金額を大きくしすぎないよう注意が必要です。

例えば、無理をして身の丈に合わない金額の積立をしていると、事故などで思わぬ収入の減少や出費が発生した際、ふと自分の口座を見ると預金が不足しておりお金に困ってしまい、これまで積み立ててきた投資資産を不本意な条件で売却せざるを得ないといった状況になりかねません。あなたの生活を潤すための投資なのに、逆に生活を厳しくしてしまっては本末転倒です。

現在の生活があってこその投資であることを忘れてはいけません。積立額は、ご自身の収入に応じて家計にとって無理のない範囲に設定しましょう。

失敗例③金融商品をよく調べずに選ぶ

積立投資の投資対象となる金融商品をしっかり調べずに選ぶと失敗に終わる可能性があります。

金融商品にはさまざまな種類があり、それぞれリスク・リターンが異なります。例えば、商品選びにあたってリスク回避を重視しすぎると、資産が思うように増えず、投資目標を達成することが難しくなります。逆に、リターンを重視しすぎてハイリスクな投資をおこなう場合も、失敗に終わる可能性が高まります。投資にはリスクが付き物ですが、リスクとリターンのバランスを考慮して商品を選ぶことが重要です。

また、金融商品には多様なラインナップがあり、商品ごとに投資対象とする国・地域、資産の種類などが異なる点にも留意して商品を選びましょう。「どこの国が成長するか」「どのような産業が伸びるか」を正確に予測することは困難です。特定の国や産業への一極集中投資をおこなうと、思わぬ損失を被る可能性があります。投資対象の国・地域・資産の種類をしっかり見極めてから商品を選びましょう。

積立投資で失敗しないコツとは?

積立投資のメリットを十分に発揮するためには、以下3つのポイントに気を付けて積立投資をおこなうことが重要です。

- 定期・定額の積立の原則を守る

- 自分に適した運用プランを立てる

- 世界中に幅広く投資する「国際分散投資」を心掛ける

それぞれのポイントを以下で詳しく説明していきます。

失敗しないコツ①定期・定額の積立の原則を守る

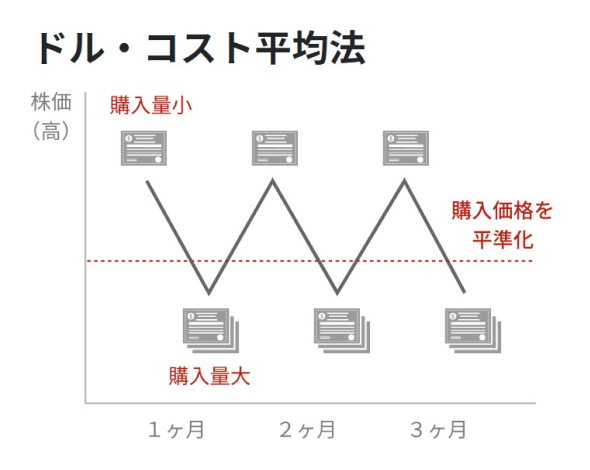

資産運用をおこなう際には、定期的に「一定金額」を積み立てる「ドル・コスト平均法」を意識しましょう。ドル・コスト平均法では、価格が安いときは相対的に購入する数量が増え、反対に価格が高いときには購入数量が減ることになります。そのため、積立期間中の購入価格を平準化することができ、投資タイミングによるリスクの軽減(=時間分散)を図ることができます。

例えば、「毎月、2万円分の投資信託を積み立てるケース」について考えてみると、最初の月の価格が「1口1,250円」である場合、その月の購入量は16口です。次の月に価格が「1口1,000円」になったとすると、その月の購入量は20口となり、さらに次の月に価格が「1口2,000円」になったとすると、その月の購入量は10口です。よって、3か月間の平均購入価格は20,000円×3÷(16口+20口+10口)=約1,304円になります。

この例では、1口1,000円の月にまとめて購入することで、合計費用が低くなりますが、どの月が底値だったのかは後から振り返った場合に分かることであり、事前に「1,000円が3か月間の底値である」と知ることはできません。底値を狙って自分の相場観でむやみに購入量を増やしたり減らしたりしてしまうと、逆に、「1口2,000円」の月にまとめて購入してしまって高値掴みになるリスクもあります。したがって、ドル・コスト平均法によって定期・定額の積立の原則を守り、平均購入価格を下げる効果を期待するのがよいでしょう。

失敗しないコツ②自分に適した運用プランを立てる

積立投資を成功させるためには、家計を圧迫しすぎない程度の積立金額に設定しておくことはもちろんのこと、ご自身の投資目的(「マイホーム購入の頭金を作る」「老後資金を作る」など)に適した運用プランを立てることが大切です。

例えば、年齢によって異なりますが、マイホーム購入の頭金を貯める場合は5年程度など、投資期間が短いケースが多いでしょう。それに対し、老後資金を貯める場合は20年~30年など、時間的なゆとりがあるケースが多いでしょう。積立投資をおこなう際は、この投資目的と投資期間を踏まえて、取るべきリスクを考えましょう。

投資目的がマイホーム購入資金で投資期間が5年など比較的短い場合は、欲しい家が見つかった際に必要なお金をしっかりと準備できるよう、リスクは抑えつつ安定的なリターンの上積みが期待できる運用商品を選ぶとよいでしょう。一方、投資目的が老後資金の確保で投資期間が20年以上など比較的長い場合は、まだ十分な時間がありますので、ある程度リスクを取って積極的に運用するとよいでしょう。このように、運用プランは投資目的と投資期間を踏まえて設定することが重要です。

失敗しないコツ③世界中に幅広く投資する「国際分散投資」を心掛ける

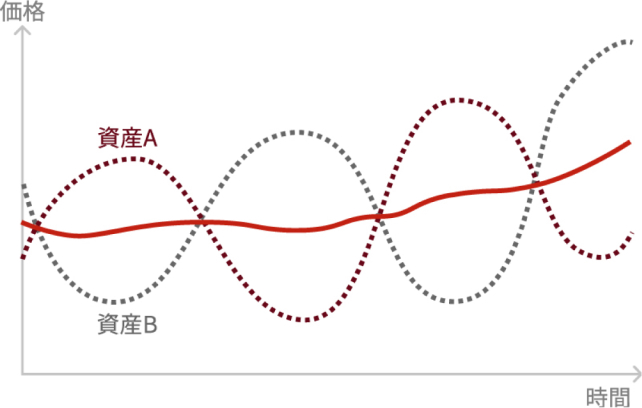

長期的な資産形成に向けた投資手法として「分散投資」が有効です。分散投資とは、投資先を分散させることによって、価格変動を抑制し、安定したリターンを狙う投資手法です。

イギリスの資産運用に関する有名な格言に「卵を1つのかごに盛るな」という言葉があります。これは、「卵を1つのかごに入れていた場合、何らかの原因でかごを落としてしまうとすべての卵が割れるが、複数のかごに分けておけば一部の卵が割れるだけで済む」という意味です。

投資にあてはめると、「1種類の資産・銘柄にだけ投資するのではなく、さまざまな資産・銘柄に分散投資しておけば、いくつかが値下がりしても他のものでカバーされるため、全体としてはリスクが低減される」ということになります。下図のように、値動きの異なる資産を組み合わせることで、リターンの安定化につながります。

ただし、分散投資にも注意が必要です。それは、やみくもに投資先を分散させても、リターンの安定化にはつながらないということです。例えば、成長が見込めない投資先の中でいくら銘柄を分散して投資したところで、リスク低減効果は得られないでしょう。分散投資は、成長するものに投資をしなければ、その効果が得られることはありません。

したがって、成長する資産に分散投資をおこなうことが大事なわけですが、多くの人にとって何が成長するのかを選別することは困難です。そこで、投資先の地域を分散することにより、世界経済の成長の恩恵を享受しながら自分のお金を増やしていく方法、「国際分散投資」が有効です。

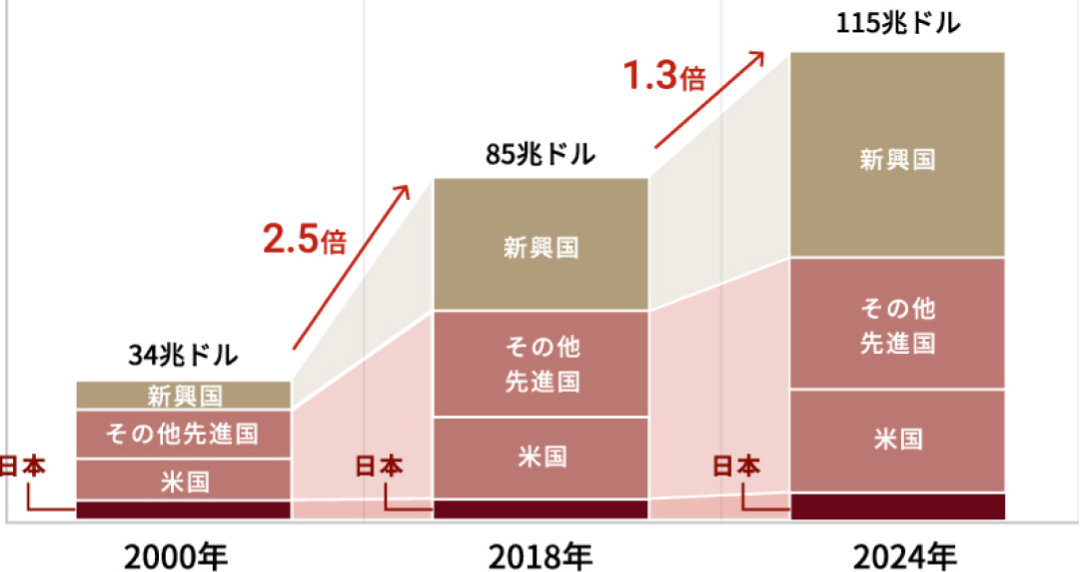

<世界の経済成長を資産運用に取込む>

世界の経済規模(名目GDP)

(出所)IMF「世界経済見通し 2019年4月」。2019年以降はIMFの予測。

IMFの世界経済見通しによると、世界の経済規模(名目GDP)は今後も着実な拡大が見込まれています。 図に示されたとおり、日本は残念ながら低成長の見込みですが、世界に目を向けると新興国を中心に着実に経済成長が進んでいるのです。

したがって、分散投資にあたっては投資先を日本に限定せず、新興国なども含め世界全体へ幅広く投資することで、世界経済のダイナミックな成長を運用成果に取込むことが重要なのです。ただし、投資の専門知識のない方や多忙な方が、この国際分散投資を自ら実行することは困難でしょう。

ロボアドバイザーなら失敗のリスクを抑えて簡単に積立投資が可能

以上、積立投資で失敗しないコツを3つ紹介しました。しかし、この3つのコツを全て意識した資産運用には専門的な知識が必要であり手間もかかるため、投資初心者の方が自ら実行するのは難しいかもしれません。運用プランをどのように立てたらよいか分からない方や、資産運用に要する手間や時間、コストを軽減したい方は、今話題の「ロボアドバイザー」を利用してみてはいかがでしょうか。

ロボアドバイザーとは、資産運用の自動化サービスのことです。簡単な質問に回答していくだけで、ロボアドバイザーが利用者に適した運用プランを提案してくれます。ここからは、大和証券のロボアドバイザー「ダイワファンドラップオンライン」を例に、ロボアドバイザーの魅力をご紹介します。

「ダイワファンドラップオンライン」の特徴

大和証券が提供するロボアドバイザー「ダイワファンドラップオンライン」では、最先端のテクノロジーと金融工学に基づき、資産運用プランのご提案、商品選定、発注やリバランス(資産配分の見直し)、運用状況の評価、納税など、投資に必要な一連の流れをすべて自動化。「忙しくて時間が取れない」とお悩みの方でも、「手間ゼロ」での投資が可能です。

日本国内だけではなく先進国や新興国といったさまざまな地域の株式・債券・REITに国際分散投資するため、世界経済の成長を取り込み、リターンの安定化が可能です。また、長期的な積立を検討する際は家計への負担を考慮する必要もありますが、ダイワファンドラップオンラインは月々1万円から始められる定期積立サービスを利用できる点が魅力です。毎月の積立金額をまずは1万円からスタートし、収入の増加に応じて積立金額を増やしていけば、家計に無理なく積立を長期間にわたって続けられます。

なお、オンラインサービスなので、「疑問点が生じた場合に、誰に聞けばよいのだろうか」と不安をお持ちの方もいらっしゃるかもしれませんが、ダイワファンドラップオンラインなら大和証券の全国のお店やコンタクトセンター(電話)で相談すれば、しっかりとサポートしてくれるので安心です。

まとめ

積立投資は、将来の資産作りに適した運用手法です。ただし、自分の相場観で積立金額を変動させたり、金融商品をよく調べずに選んだり、生活が苦しくなるくらいまで積立金額を大きくしてしまったりすると、積立投資に失敗することがあるのでご注意ください。

積立投資を成功に導くコツは、「定期・定額の積立の原則を守る」「自分に適した運用プランを立てる」「国際分散投資を心掛ける」の3点です。

定期的に一定金額を積み立て続けていけば、ドル・コスト平均法の効果によって平均購入価格を低く抑えることが可能になります。また、目標金額や現在の収入・資産、運用する期間によって、取るべきリスクが異なるので、ご自身に適した運用プランを立てることが大切です。そして、世界の経済成長の果実(利益)を得ることができ、より安定的な運用成果が期待できる国際分散投資を心掛けましょう。

ただし、これらを投資初心者が自分自身で実行することは難しいでしょう。おすすめは、大和証券の「ダイワファンドラップ オンライン」をはじめとしたロボアドバイザーを活用することです。

大和証券のロボアドバイザーは最先端のテクノロジーによって、ご自身に適した運用プランを提案してくれるだけではなく、実際の買付や手間がかかるリバランスの実行に至るまでが全て自動化されています。投資の専門知識が不足しがちな初心者や、忙しくて管理の時間を確保できない方に適したサービスなので、まずは気軽に無料診断を受けてみて、自身に適した運用プランを確認してみてはいかがでしょうか。

大和証券のロボアドバイザー

全自動で信頼の

グローバル資産運用を。

ロボアドバイザーが最適なプランをご提案します

ロボアドバイザーが最適なプランをご提案します

監修: 内山貴博(うちやま・たかひろ)

このページを共有する

Category

カテゴリー

投資 のおすすめ記事

投資信託の売却タイミングはいつ?失敗しないためのポイントを紹介

投資信託とは、多くの投資家から集めた資金を資産運用の専門家が投資家に代わってまとめて運用する投資商品です...

インデックス運用とは?アクティブ運用との違いも紹介

インデックス運用とは、投資信託における運用手法のひとつです。値動きが比較的わかりやすいため投資初心者でも...

資産運用 のおすすめ記事

インフレとは?今からできるインフレ対策をプロが解説!

インフレとは、モノやサービスの価格に関する経済用語のひとつです。ニュースや新聞などで見聞きする言葉ですが...

円安・円高って何?必要な対策とは?

日本では約20年ぶりの円安ドル高水準を更新しています。円安・円高とは具体的にどのような状態なのか、社会や...

ロボアドバイザー のおすすめ記事

話題のロボアドバイザーで将来の資産づくりを真剣に考えてみた

住宅の購入資金、子どもの入学費用、老後の生活資金など、将来必要となるお金に関する漠然とした不安から、資産...

投資初心者がロボアドバイザーの契約をしてみたらどうなる?

資産運用に興味があるものの、「投資に詳しくないので手が出せない」といった悩みをもつ方は少なくないでしょう...

積立 のおすすめ記事

積立投資のおすすめ5種類を解説!投資初心者にやさしい積立の始め方もご紹介

投資の基本は、「長期・積立・分散」です。この言葉は、長期的に積立投資を継続し、投資先を複数に分けて...

積立投資で1000万円貯めるテクニックとは?シミュレーションして無理なく貯めよう

「子ども1人あたりの教育費用」や「老後に不足すると考えられている1人あたりの生活資金」はそれぞれ1000...

年金・老後 のおすすめ記事

退職金運用で押さえておきたいポイントを解説!おすすめの方法も紹介

定年退職が近づいてくると、退職金について考える機会が増えてきます。退職金を老後の生活資金として利用するに...

国民年金保険料が未納だとどうなる?生じるデメリットを紹介!

日本の年金制度は国民皆年金であり、国民年金保険料の納付が義務づけられています。しかし、国民年金保険料の未...

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。