インフレとは?今からできるインフレ対策をプロが解説!

このページを共有する

インフレとは、モノやサービスの価格に関する経済用語のひとつです。ニュースや新聞などで見聞きする言葉ですが、「インフレになると普段の生活にどんな影響があるのだろう」と気になっている方もいるのではないでしょうか。

インフレは私たちの日常生活に影響するため、漠然としたイメージではなく、インフレの意味や起きる仕組みについて、正しく理解しておくことが大切です。

本記事では、インフレの意味や良いインフレと悪いインフレの違い、日本や世界のインフレの状況について解説します。資産運用によるインフレ対策も紹介するので、インフレ時代に備えてご自身で実践できる対策がないか、確認してみてください。

インフレとは物価が継続的に上昇すること

インフレとは「Inflation(インフレーション)」の略語で、モノやサービスの価格(物価)が継続して上昇することです。

たとえば、1個100円で販売されていた商品が、翌年には1個110円になっているようなケースがインフレです。インフレが起きると価格が上がり、同じ金額で同じ商品を買うことができなくなります。同じ金額で購入できるモノやサービスが減るため、インフレが起きるとお金の価値は相対的に下がります。

対して、モノやサービスの価格(物価)が継続して下落する状況がデフレです。デフレとは「Deflation(デフレーション)」の略語で、一般的には、不況でモノやサービスに対する需要が減少し、供給を下回ることで発生します。

良いインフレと悪いインフレ

「インフレが起きてモノの値段が上がっている」と聞くと、買い物をする際の支出が増えるため、インフレを悪いことと捉える方もいるかもしれません。

しかし、インフレは生活に良い影響を与える場合もあり、一概にインフレが悪いとは言えません。

インフレには「良いインフレ」と「悪いインフレ」があり、インフレについて理解する上では、両者の違いを理解しておく必要があります。

良いインフレとは

良いインフレとは、「好景気が続く状態の中で起きるインフレ」のことです。

経済が活性化して需要が増え、供給が追い付かなくなるとモノの価格が上昇し、企業の利益が増加します。企業の利益が増加すれば、従業員の給与が増加することに繋がるため購買力が上がり、消費が活発になります。

消費が活発になればさらに需要が増え、ますます商品の価格が上昇して企業の利益が増えるという好循環が生まれます。このような好循環が生まれるケースが良いインフレです。

良いインフレが起きている状況では、社会の中でお金が循環して景気が良くなる傾向にあります。好景気になると企業活動が活発になり、設備投資や給与アップなどが積極的に行われる結果、技術革新が起きたり生活水準の引き上げにつながったりする傾向があります。

悪いインフレとは

悪いインフレとは、原材料価格の高騰などで物価が上昇するインフレです。世界的な需給関係の変化や為替の変動などで輸入コストが上昇したり、生産者の減少などで供給が減少したりすることで、商品価格が上昇してインフレが起きるケースがあります。

インフレの原因が原材料価格の高騰である場合、需要が増えているわけではないため、企業の利益は増えません。利益が増えなければ従業員の給与も増えず、物価だけが上がるため購入できるモノやサービスの量が減ってしまい、実質的な所得が減って生活が苦しくなります。

このような悪いインフレを表す用語として「スタグフレーション」という言葉があります。「スタグフレーション(Stagflation)」とは「Stagnation(景気停滞)」と「Inflation(インフレーション)」の合成語で、景気が停滞しているにもかかわらず、世の中のモノやサービスの価格が全体的に継続して上昇することを指します。

インフレが生活に与える影響

インフレで物価が上がれば、短期的には家計にとって負担が増えます。しかし、この物価上昇によって、人々の消費が増加するか減少するかで、生活にどのような影響が及ぶのかが異なります。

良いインフレのケースでは、持続的な物価の上昇が見込まれることで、買い控えがなくなり消費が増えます。

これにより企業の売り上げが上がれば、私たちの給与や収入にもいい影響が及ぶでしょう。

一方、インフレが過度に進みすぎて、賃金の上昇率が追い付かないようなケースでは、「○○が高すぎるから買うのをやめておこう」と消費マインドの低下につながります。

この結果、モノやサービスの消費が減退することから企業業績の悪化につながり、私たちの生活に悪い影響を及ぼします。

このように、物価の上昇が起きた際に消費が増加するか減少するかで生活に与える影響は異なってきます。インフレ時に賃金の上昇率が物価の上昇に追いついているかどうかが大きなポイントになるでしょう。

日本の状況

それでは、現在の日本の状況はどうなっているのか見てみましょう。

最近では色々なモノの値上げがニュースになっており、以下のような品目で価格が上がっています。

| 分類 | 2021年以降に値上がりした品目 |

| 公共料金 | 電気代、ガス代など |

| 食品 | 小麦粉、食用油、レトルト食品、調味料など |

| 日用品 | ティッシュペーパー、紙おむつ、文房具など |

公共交通料金の値上げも発表されるなど、分野を問わず物価が上昇していることがわかります。

コロナ禍以後の需要増加やロシアのウクライナ侵攻など、物価上昇の要因はさまざま考えられますが、日本がインフレ傾向にあることは確かなようです。

日本でインフレが起きているかどうか、物価を確認する際の指標のひとつに総務省が公表する消費者物価指数があります。消費者物価指数とは、消費者が購入する各種の商品やサービスの小売価格の変動を調査・算出した経済指標です。ある時点を基準に、同等のものを購入したときに費用がどのように変動したのかを表します。

2020年の消費者物価指数を100とした場合、その10年前にあたる2010年の数値は94.8です。このように2020年までの10年間は緩やかに物価が上昇していました。

2021年の消費者物価指数は99.8なので、2020年から2021年にかけては若干物価が下落しましたが、2022年に入り、再び上昇傾向に転じました。(※)

ただし、現在の状況が今後も続くかどうかはわかりません。そこで、日本国内だけでなく、海外の状況にも目を向けておきましょう。

※出所:「2020年基準消費者物価指数 全国2022年(令和4年)5月分」(総務省)

世界の状況

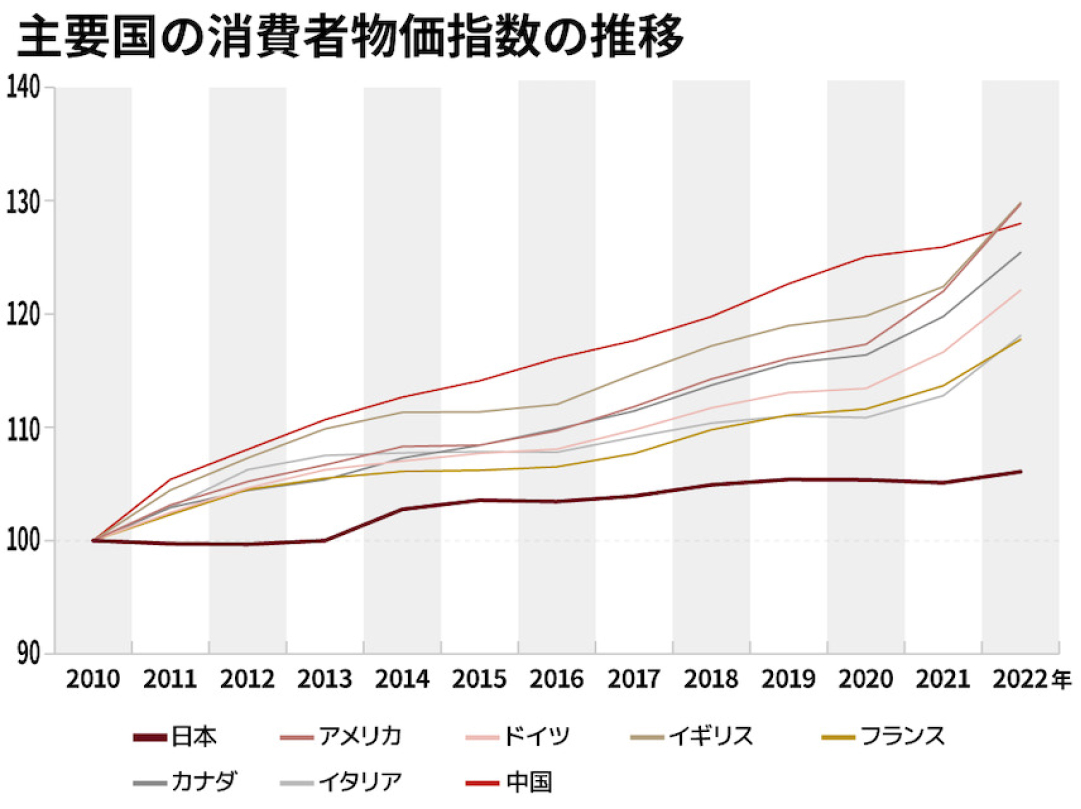

以下は、国際通貨基金(IMF)が発表している主要国の消費者物価指数の推移です。

※出所:IMF - World Economic Outlook Databases

※2010年を起点(100)として指数化、2022年は予測値

アメリカや中国など、主要国の2010年以降の消費者物価指数を見ると、上図のようになっています。日本以外の国々では物価上昇率が高い状況です。

さらに、先進国や新興・発展途上国の消費者物価上昇率は、2022年(予測値)は前年比でそれぞれ+5.7%と+8.7%で、日本の+1.0%に比べると高い数値となっています。

日本では長くデフレの状態でしたが、世界各国では、インフレが恒常的に続いていると言えます。中長期的に見れば、日本にインフレ時代が到来することも想定し、準備しておくとよいでしょう。

インフレ時代の資産防衛術

インフレが起きるとお金の価値が下がるため、貯金しておいた資産が実質目減りすることになります。

しかし、あらかじめ対策をしておくことで、インフレが実際に起きたときに受ける悪影響を緩和できる場合があります。インフレ時代の到来に備えて、対策を考えておくことが重要です。

では、どんな対策をとればよいのでしょうか。それは、物価上昇に合わせて、価格上昇が期待できる金融資産・実物資産に資産を振り向けるなどの資産運用がおすすめです。

代表的な金融資産・実物資産には、株式、不動産、コモディティ(エネルギー、貴金属、農産物など)などがあります。

資産運用の方針は人それぞれ異なりますので、これらの中からご自身の考えにあった資産を選択するとよいでしょう。

資産運用のポイント

資産運用を成功させるポイントとして、分散投資と長期投資の2点が重要です。

資産運用は資産が増える可能性がある一方で、資産が減るリスクもあります。リスクを最小限に抑えるためには、分散投資を行うことが大切です。

リスクを分散せずに一点集中で資産運用してしまうと、何らかの要因で投資商品の価値が大きく下落した場合に、資産全体が目減りすることになりかねません。

また、リスクを軽減するためには、長期間に渡って投資を継続することも重要になります。 運用は1年、2年という短期間で見ると、タイミング次第でリターンにバラつきが出たり、複利の効果を得られにくくなったりしますが、5年ごと、10年ごとのように長期間で結果を見ていくと、徐々にリターンが安定していくでしょう。

しかし、資産運用の経験が浅いと、資産を分散する際、何の銘柄に、どのような配分で投資すればいいのか、迷うことが少なくありません。例えば株式投資であれば、株式の銘柄は膨大にあるため、最初は何を基準に選べば良いのかわからず、結局投資を断念してしまうことになるかもしれません。

投資初心者にはロボアドバイザーがおすすめ

そのような人におすすめなのがロボアドバイザーを活用した資産運用です。ロボアドバイザーを使えば、手間なく簡単に資産運用を始められます。

たとえば、大和証券のロボアドバイザー「ダイワファンドラップオンライン」は、最先端のテクノロジーと金融工学に基づき、ロボアドバイザーが資産運用の目的や運用期間に合った最適な運用プランを無料で提案してくれます。

運用が自動化されているので国内外の株式・債券・REITへの国際分散投資が可能で、投資初心者でもリスク分散を実践しながら資産運用を行うことができるでしょう。

また、月々1万円から手軽に始められる定期積立サービスによって、計画的な資産形成をサポートします。

資産運用をしてインフレ時代の到来に備えよう

モノやサービスの価格が上がるインフレには良いインフレと悪いインフレの2種類があります。

良いインフレが起きた場合は、社会の中でお金が循環して景気が良くなる傾向にあり、給与が増えて生活が豊かになる可能性がありますが、悪いインフレが起きた場合は、給与が増えず物価だけが上がるため、購入できるモノやサービスの量が減ってしまい、生活が苦しくなる可能性があります。

いずれの場合でも、インフレではお金の価値が下落するため、自分の資産を守るために対策を講じることが必要です。この対策として有効なのが、資産運用です。

インフレが起きてモノやサービスの価格が上がった場合でも、資産運用によってあらかじめ資産を増やしておけば、インフレによる影響を緩和できる場合があります。株式投資をはじめとした資産運用がインフレ対策として役立つため、分散投資と長期投資の2点を意識して、資産が減るリスクを抑えながら資産運用を検討してみましょう。

大和証券のロボアドバイザー

全自動で信頼の

グローバル資産運用を。

ロボアドバイザーが最適なプランをご提案します

ロボアドバイザーが最適なプランをご提案します

監修: 内山貴博(うちやま・たかひろ)

このページを共有する

Category

カテゴリー

投資 のおすすめ記事

投資信託の売却タイミングはいつ?失敗しないためのポイントを紹介

投資信託とは、多くの投資家から集めた資金を資産運用の専門家が投資家に代わってまとめて運用する投資商品です...

インデックス運用とは?アクティブ運用との違いも紹介

インデックス運用とは、投資信託における運用手法のひとつです。値動きが比較的わかりやすいため投資初心者でも...

資産運用 のおすすめ記事

【投資初心者向け】資産運用とはなにか?始めるにあたってのポイントも解説

「資産運用をしようと思っているけど何から始めていいかわからない」「そもそもどんな金融商品があるのかもわかっていない」といった悩みを持った投資初心者は多いのではないでしょうか...

インフレとは?今からできるインフレ対策をプロが解説!

インフレとは、モノやサービスの価格に関する経済用語のひとつです。ニュースや新聞などで見聞きする言葉ですが...

ロボアドバイザー のおすすめ記事

話題のロボアドバイザーで将来の資産づくりを真剣に考えてみた

住宅の購入資金、子どもの入学費用、老後の生活資金など、将来必要となるお金に関する漠然とした不安から、資産...

投資初心者がロボアドバイザーの契約をしてみたらどうなる?

資産運用に興味があるものの、「投資に詳しくないので手が出せない」といった悩みをもつ方は少なくないでしょう...

積立 のおすすめ記事

積立投資で1000万円貯めるテクニックとは?シミュレーションして無理なく貯めよう

「子ども1人あたりの教育費用」や「老後に不足すると考えられている1人あたりの生活資金」はそれぞれ1000...

積立投資の失敗例を3つご紹介!長期的な資産形成を成功させるためのポイントも解説

少子高齢化が進むなか、金融庁の金融審議会市場ワーキング・グループが「高齢社会における資産形成・管理」とい...

年金・老後 のおすすめ記事

退職金運用で押さえておきたいポイントを解説!おすすめの方法も紹介

定年退職が近づいてくると、退職金について考える機会が増えてきます。退職金を老後の生活資金として利用するに...

国民年金保険料が未納だとどうなる?生じるデメリットを紹介!

日本の年金制度は国民皆年金であり、国民年金保険料の納付が義務づけられています。しかし、国民年金保険料の未...

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。