【投資初心者向け】資産運用とはなにか?始めるにあたってのポイントも解説

このページを共有する

・資産運用をしようと思っているけど何から始めていいかわからない

・そもそもどんな金融商品があるのかもわかっていない

・毎日相場を見て勉強する時間もない

といった悩みを持った投資初心者の方は多いのではないでしょうか?

本記事では、投資について初心者のためよくわからないという方に向けて、資産運用の種類、おすすめの節税制度、資産運用を行なう上でのポイントを解説します。

資産運用の種類

資産運用とは、預貯金や株式、債券、投資信託といった金融商品などを利用して、手持ちの資産を効率的に増やしていく方法です。

資産運用向けの商品は、大きく価格が上下するものや、値動きはほとんどないが安全に運用ができるものなど、特徴も様々です。自分の投資の目的に合わせて使い分けができるよう、資産運用の種類を理解していきましょう。

円預金

銀行にお金を預けておくと利子がつきます。そのため、預金も1つの資産運用といえます。

円預金はいつでも引き出しができる「普通預金」、一定期間の預金の引き出しに制限を加える代わりに普通預金よりも金利を高くしている「定期預金」、一定期日まで毎月定額を積み立てる「積立式定期預金」などがあります。

リスクは、万が一、銀行が破綻した場合に預けたお金が返ってこないことですが、預金保険制度によって、1金融機関ごとに預金者1人あたり元本1,000万円とその利息までは保護されます。

しかし、安全な反面、超低金利の状態が続いており、円預金は預けてもほとんど資産が増えることはありません。

また、実感しにくいですがインフレリスクも存在します。

ガソリン価格が定期的に上下するように、すべての物の価格は一定ではありません。現在手元に100万円を持っていて、100万円の車が欲しいと思った場合、今すぐ購入すれば当然車は100万円で購入することができます。

しかし、1年の物価上昇率が3%の状況下では、100万円の車は1年後103万円になってしまいます。手元に現金として100万円を持っているだけでは1年後は購入できなくなってしまいます。

仮に資産運用の一環として100万円を、金利0.02%の普通預金に預けていたとしても、1年で200円しか増えないため、103万円に値上がりした車を購入することはできません。

このように物価が上昇している局面では、資産運用で物価上昇を上回る成果を出さないとお金の価値が目減りしていることになってしまうのです。

インフレリスクという観点から考えると、元本割れしない反面ほとんど資産が増えない円預金にも注意が必要です。

外貨預金

円ではなくドルやオーストラリアドルといった外国通貨で預金をすることもできます。円安局面になれば大きなリターンを得られ、金利も円預金より高く設定されています。

しかし、円高になった場合は元本割れをすることがあります。また、外貨預金に預けるためには円を外貨に交換し、日本で使用する場合は再度、円に戻す必要があります。預け入れる時と払い戻す時に都度為替手数料がかかることにも注意しましょう。

円預金よりは、外貨預金はリスクもリターンも大きい商品といえます。また円預金とは異なり預金保険制度の対象外となっていることにも注意が必要です。

保険

保険は、保険料を支払う代わりに、万が一の際は大きなお金を受け取る、という仕組みがよく知られていますが、資産運用としての機能を持っている商品もあります。

保険は一般的に万が一に備えて加入するものだと思われがちですが、保険の中には、「貯蓄性」を伴う商品が存在します。

具体的には、「終身保険」や「養老保険」、「学資保険」が資産運用としての機能を持っています。また、毎月一定額を貯蓄のように積み立てていく「個人年金保険」という商品もあります。

保険、個人年金どちらも支払う保険料のうち一定額まで所得控除をすることが可能で、税制面での優遇を受けることができます。

どちらも資産運用で増やすという点では、大きな増加は見込めませんが税制面での優遇は大きなメリットです。

なお、現在は日本の超低金利下で、「円建て保険」よりも「外貨建て保険」が人気です。外貨預金と同様に、日本よりも金利が高く、円安になると受取額が増えるため、注目が高まっています。

しかし、「外貨建て保険」も外貨預金同様に、円高局面では元本割れになることや、円と外貨の交換の際、為替手数料がかかることに注意が必要です。

債券

債券とは、国や地方公共団体、企業などが、投資家などから資金を借り入れるときに発行する有価証券のことです。 一般的に株式や投資信託などと比較すると安全性が高く、収益性も安定していると言われています。

あらかじめ支払われる利息が決められているため、償還日(保有者に額面金額を払い戻す満期日のこと)まで運用した場合の収益額がはっきりしています。 また、債券の発行体(国や地方公共団体、企業など)が債務不履行にならない限り、利息や償還金(償還日を迎えた債券の保有者に払い戻される満期金)は約束通り支払われます。

注意点としては、上述の通り、それらの発行体が倒産や財政難に陥ると、利息や償還金が受けられなくなる可能性があります。また、償還日前に換金する場合は、金利の動きにより債券の価格変動がおきます。外国債券の場合は、為替によって価格が変動することも念頭に置いておきましょう。

株式

株式を購入することで、その会社の「出資者」になることができます。出資者のことを「株主」と呼び、株主総会などで会社の経営に意見を伝えることができたり、取得価額よりも高い価格で株式を売れば、譲渡益を得ることができます。

また、配当金や株主優待をもらえる場合もあります。配当金は、年に1回または2回ほど、利益が出ている企業の株主に対する還元で、業績が好調である企業は、配当金の配分も大きくなる傾向にあります。株主優待制度は、株式を一定数保有していると、企業から優待券や割引券、記念品、商品詰め合わせなどの特典が受けられる制度です。

このように株式は、配当金、譲渡益、株主優待などメリットが多い商品ですが、一方で債券よりも値動きが激しく、リターンだけでなくリスクも大きいため、初心者は注意が必要です。

銘柄選定やタイミングの見極めが難しく、資産が1年で2倍になったり、逆に資産が半分になったりする場合もあります。経営不振や倒産で、保有している株式の価値が0円になる可能性もあります。

また、外国株式の場合、これらのリスクに加え、為替の影響やその国の政治・経済の影響を受けやすく、値動きも大きくなるので、より一層慎重な判断が必要であると言えます。

なお、上場株式に初めて投資しようと考えている人は、少額投資非課税制度のNISAを検討するのも良いでしょう。

NISAの特長は、NISA制度の対象になっている商品であれば、投資で得た利益に税金がかからないことにあります。一般的には、利益に対して20.315%が課税されます。

「大きな値上がりを期待して株式投資を始めたいが、いきなり大きな金額で株式投資を始めるのが不安…」という方は、少額で試して、知識をつけたあとに投資額を大きくするのも一つの手です。

投資信託

投資信託とは、投資家から集めたお金を1つの大きな資金としてまとめ、運用の専門家が株式や債券などで運用し、その成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品です。

運用の専門家は、マクロ経済動向を分析するエコノミストや、個別企業や業界動向を調査するアナリストの情報を活用しつつ、投資対象銘柄の選定、組み入れ比率や売買のタイミングを検討し、投資家から預かった資産を運用します。

初心者は、銘柄選定やタイミングの見極めが難しいと感じる方が多く、投資信託ではそれらを専門家に任せられるというメリットがあります。

また投資信託は、少額の積み立てからスタートすることができます。 毎月積み立てをすることで1口当たりの平均購入単価を抑え、投資特有の価格が上下するリスクを軽減させる「ドルコスト平均法」の効果も働きます。

ドルコスト平均法とは、毎日価格が変動する投資信託を自分で設定した頻度かつ一定の金額で、時間を分散して定期的に買い続ける手法です。 価格が低いときの購入量は多くなり、価格が高いときの購入量は少なくなるため、1口当たりの購入単価を減らせる場合があります。

そのため、投資信託を毎月定額で購入をするだけで、分散投資、ドルコスト平均法という2つのリスク軽減効果を実行することができます。

また、外国への投資は、リターンが大きく魅力的だけど自分で選ぶのは少し怖いという方もいるでしょう。そのような場合は、投資先として外国の債券や株式を設定している投資信託を選択することで、個人では投資しにくい国や地域の資産にも手軽に投資することができます。

ただし、投資信託にも株式同様、価格変動や為替変動などのリスクが存在します。銘柄も株式ほどではないものの多く存在するため、慎重に選ぶ必要があります。

なお、NISA制度が適用となる投資信託もあり、分散投資効果で安全に運用をしながらNISAの非課税効果の恩恵を受けるといったことも可能です。ただし、NISAには成長投資枠とつみたて投資枠があり、成長投資枠は多くの投資信託が対象であるのに対し、つみたて投資枠は対象投資信託がかなり限定されているため、事前に確認しましょう。

初心者におすすめの資産運用方法

資産運用には多くの種類があることがわかりました。投資初心者は、まず税制の優遇がある制度を活用した資産運用から始めていきましょう。節税効果があるため、より多くの資産を作りやすくなります。

ここからは、税制優遇のあるNISAとiDeCoの制度について解説していきます。

NISAで投資

NISAは、株式と投資信託どちらも投資することができます。初心者は、どのように使い分けると良いのでしょうか。

一般的に、株式は、売買のタイミングが自由で、自分自身で売り買いを行なうことができます。また、銘柄にもよりますが1銘柄あたり10万円程度必要な場合が多く、ある程度まとまった資金が必要です。 一方で投資信託の場合、株式や債券、不動産投資信託(REIT)など様々な投資対象に投資を行うことができ、リスクを分散させやすいです。かつ、1万円程度(金融機関による)から投資できるので、気軽に始めやすいです。

したがって、株式は、投資の知識や経験が豊富で、ある程度まとまった資金がある人におすすめで、これから投資を始めたいと考える人は、少額で分散投資ができる投資信託を検討するのが良いのではないでしょうか。

NISAは2つの投資枠がある

NISAには成長投資枠とつみたて投資枠の2つの投資枠があります。成長投資枠は、年間の投資額240万円までについての利益が非課税になり、非課税期間は無期限です。

一方、つみたて投資枠は、年間の投資額120万円までについての利益が非課税になり、非課税期間は無期限です。ただし、つみたて投資枠の投資対象に株式は含まれず、投資信託も対象銘柄が限定されているので注意しましょう。

成長投資枠は、短期で目標額を達成したいとき、つみたて投資枠は、老後資金準備など長く運用期間がとれる場合の利用に適しています。なお、成長投資枠とつみたて投資枠は併用することが可能で、非課税で保有できる限度額は1800万円(成長投資枠はうち1200万円)までとなります。

iDeCoで節税

iDeCo(イデコ)は個人型確定拠出年金の愛称です。iDeCoの専用口座を作り運用をすることで3つのメリットを受けることができます。

所得控除のメリット

iDeCoは最低5,000円の掛金からスタートすることができ、毎月の掛金が全額所得控除となるため、所得税・住民税を軽減することができます。1,000円単位で掛金を増やすことができますが、職業によって掛金の上限額は決まっています。

運用益非課税のメリット

iDeCoで資産運用をして利益が出た場合は、NISAと同様に運用益に対して税金がかかりません。

受け取り時のメリット

iDeCoで積み立てて運用してきた金額は、原則60歳から受け取りが可能です。受け取り方法は一時金、年金、および一時金と年金を併用する方法の3種類用意されています。どの方法で受け取った場合でも税金の優遇が適用されます。

iDeCoの加入要件

iDeCoは、基本的に20歳以上60歳未満の全ての方が加入できます。 ※企業型確定拠出年金に加入している方は、企業型年金規約で同時加入できる旨を定めている場合のみ加入できます。 ※2022年5月からは、国民年金被保険者であることを対象に、加入期間が65歳まで5年間延長されます。

iDeCoの注意点

iDeCoは、一度加入をすると原則60歳までは引き出すことができないので、始める際はしっかりと検討する必要があります。なお、NISAとiDeCoは併用可能です。

ロボアドバイザーで簡単投資

資産運用では、1つの商品だけではなく、複数の商品を利用することで、メリットとデメリットを補い、リスクを抑えることが可能です。

例えば、株式投資信託だけで運用していると、株式相場全体が下落局面では、総じて下落してしまうこともあります。

そのため、債券投資信託や不動産投資信託(REIT)も組み合わせて運用することでリスクをより抑えることができます。しかし、初心者や忙しくて時間のない方にとっては、ますます商品選定に負担がかかってしまいます。

そこでおすすめなのが、ロボアドバイザーです。ロボアドバイザーを活用すると、自分の年収や貯蓄額、資産運用の目的などの項目を入力するだけで、最適な商品の組み合わせを提案してくれます。

提案される商品の組み合わせは、投資先を日本に限定せず世界全体へと広げる、国際分散投資となります。国際分散投資は、新興国なども含めた世界経済のダイナミックな成長を運用成果に取り込むことができます。

また、自動でポートフォリオ(資産配分)の管理も行なってくれます。例えば、開始当初は「国内株式30%、国内債券30%、外国株式30%、外国債券10%」だったポートフォリオが、運用していくうちに価格が変動し、「国内株式35%、国内債券10%、外国株式40%、外国債券15%」と変化する、ということもあります。こうした状況が生じた際に、値上がりした資産を売却し、値下がりした資産を買い足すことによって、ポートフォリオを元の状態に戻すといったメンテナンスまでも自動で行なってくれます。

このポートフォリオを管理することが難しいと感じる方が多く、自分で投資商品を選んで購入するという手間も省けることから、初心者や仕事で忙しくて投資の勉強をする時間がない方に特におすすめです。

資産運用の過程を自動でおまかせしたいときは、大和証券のロボアドバイザー「ダイワファンドラップオンライン」を活用してみてください。

資産運用を始める上で大切なポイント

資産運用にリスクはつきものです。リスクとリターンは表裏一体の関係にあるため、大きなリターンを出そうとするほどリスクがあることを心得ておきましょう。

しかし、そのリスクを低く抑えて資産運用をする方法も存在します。ここでは運用方針、分散投資、長期投資という3つの観点から、資産運用における大切なポイントについて解説します。

自分に合った運用方針をもつ

資産運用は自分に合った運用方針を決めることが大切です。運用方針を決めるためには、「お金を何に、いつ使うのか」という目的や時期を明確にしましょう。

お金を使う目的や時期を明確にせずに闇雲に運用を行なってしまうと、生活に必要な資金まで運用に回してしまい急な出費の際に困ったり、リーマンショックや新型コロナウイルスなど想定外の出来事が起こって将来必要になる予定のお金が用意できずに、子どもを望む学校へ行かせてあげられない、あるいはマイホームや車などの大きな買い物ができないといった人生計画に支障が生じる可能性も考えられます。

目的や時期を明確にしておけば、取るべきリスクを把握でき、自分に適した資産運用を行なうことが可能となります。目的や時期に合わせて取るべきリスクを把握してから運用先を選ぶことは、資産を形成するコツのひとつといえるでしょう。

なお、大和証券のダイワファンドラップオンラインでは、最先端のテクノロジーと金融工学に基づき、ロボアドバイザーがお金を使う目的や時期に合った最適な運用プランを無料で提案してくれます。

分散投資のメリットを知る

ここでは分散投資のメリットを紹介します。分散には商品軸と時間軸の2つがあります。

商品の分散

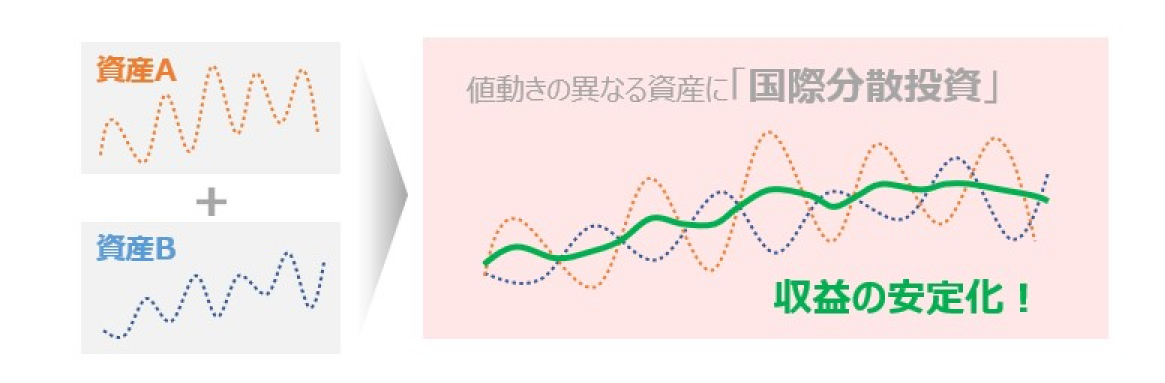

投資は、1つの商品で運用するよりも、複数の商品で運用することで商品ごとの強みや弱みを補い、結果的にリスクを抑えて安定したリターンを生み出します。

しかし、値動きの特徴が同じような商品を複数持っていても効果はありません。例えば、図のように値動きの異なる資産Aと資産Bを組み合わせることで分散投資を行うと、収益が安定しやすいです。

では、このような資産の組み合わせには、どのようなものがあるのでしょうか。代表的なのは株式と債券で、一般的に株価が上昇するときには債券の価格が下落し、株価が下落するときには債券の価格が上昇すると言われています。

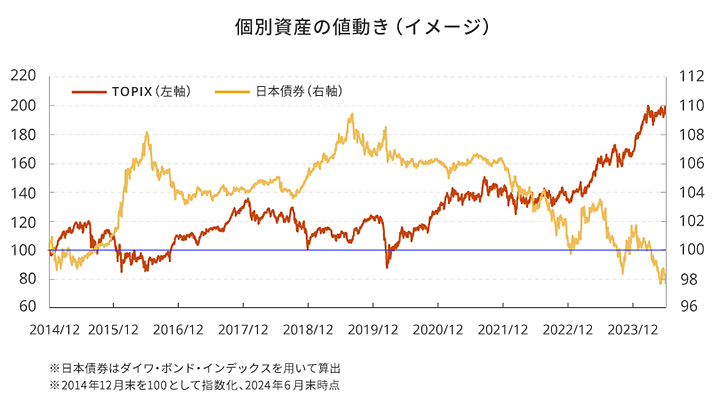

実際に国内株式(TOPIX)と国内債券の値動きのイメージをチャートで確認すると、逆相関の関係になっていることが分かります。

他にも不動産やコモディティ(貴金属やエネルギー、農産物などの商品)などを組み合わせることで、より収益の安定が期待できます。

保険や預金、国内外の株式、債券、不動産(REIT)など幅広い商品群を総合的に考えることで、分散投資の効果はさらに高まります。

どれか1つの商品が下落したとしても、その他の商品が上昇すれば損益を補い合うため、あわてて売却タイミングを探すという必要もありません。

時間の分散でさらにリスクを抑える

商品の分散だけではなく時間の分散をすることで、資産運用におけるリスクをさらに抑えることができます。

時間分散による投資手法のことを上述もしましたが「ドルコスト平均法」といいます。毎日価格が変動する金融商品を自分で設定した頻度かつ一定の金額で、定期的に買い続ける手法です。

「ドルコスト平均法」を使えば、日々価格が上下する金融商品の購入価格を平準化することができ、高値掴みのリスクが減ります。また、株価や為替相場などの一時的な動きに左右されず、淡々と投資を続けられる点もメリットです。

長期投資を理解する

資産運用は、長期で運用をするだけでもリスクを抑えることが可能です。運用は1年、2年という短期間で見ると、タイミングで値動きにバラつきが出たり、複利の効果を得られにくくなったりするため、安定していない場合もあります。

しかし、5年ごと、10年ごとのように長期間で結果を見ていくと徐々にリターンは安定していくでしょう。保有期間を長くすることで、1年あたりの運用コストを下げられたり、短期売買の失敗を防ぎやすくなったりするためです。

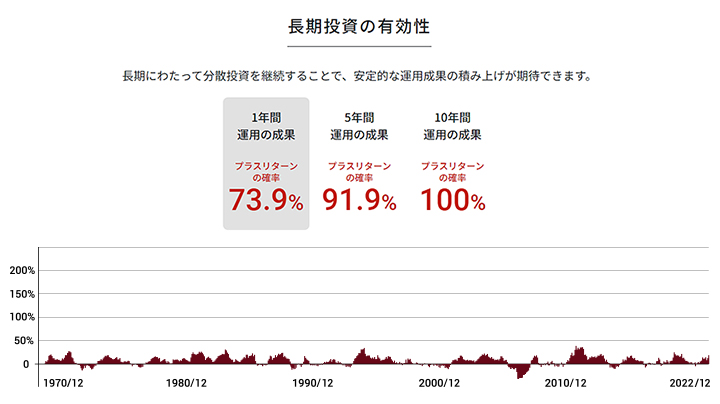

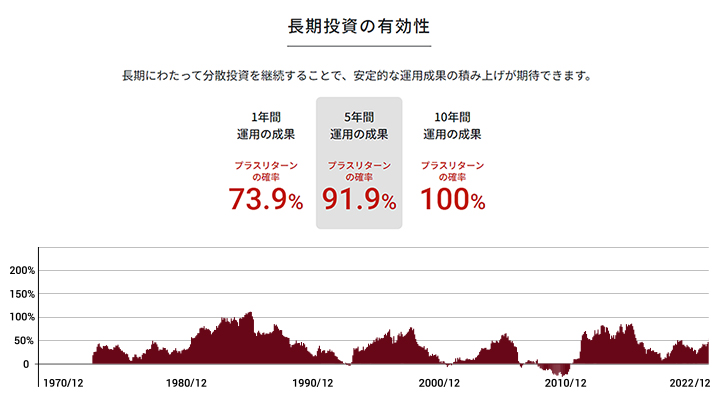

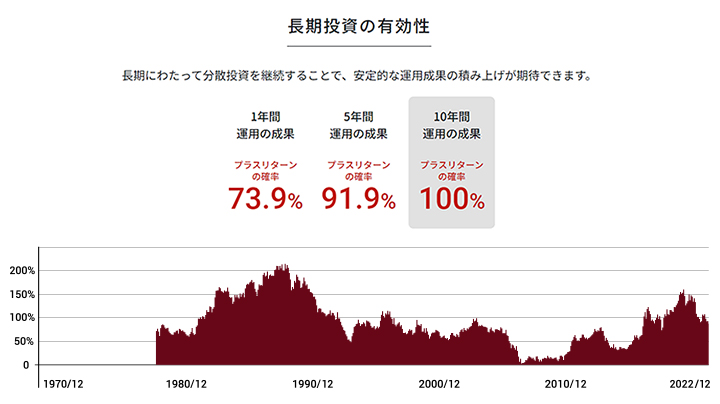

以下の表は、日本株式、外国株式、日本債券、外国債券に均等に投資したと仮定した場合の投資成果をシミュレーションしたものです。

仮に毎月運用をスタートして、それぞれ1年後の投資成果を見た場合、毎年の実績でプラスのリターンが出た確率は73.9%となります。

同様に、毎月運用をスタートして、それぞれ5年後の投資成果を見た場合は、プラスのリターンが出た確率は91.9%です。

10年後であれば、プラスのリターンの確率は100%になります。資産運用は1年、2年という短い期間で一喜一憂せず、長期間で運用成果を見ることが大切です。

本シミュレーションは、4資産分散投資で1年間、5年間、10年間運用した場合の騰落率の推移を示したものです。例えば1979年末であれば、1979年末までの過去1年間、5年間、10年間運用を行なった場合の騰落率を示しています。(2023年12月末時点)

表示されている数値等は本シミュレーションの結果であり、実際の運用成果とは異なります。また、将来の運用成果を保証するものではありません。

4資産分散投資とは日本株・外国株・日本債券・外国債券に均等に投資し、一定の配分比率を維持する運用(リバランス)を行なった場合であり、運用コスト等は考慮していません。

各資産への投資成果については、以下のインデックスを使用しています。

日本株式:TOPIX(配当込み)、外国株式:MSCIコクサイ・インデックス(配当込み)、日本債券:ダイワ・ボンド・インデックス(総合)、外国債券:FTSE世界国債インデックス(除く日本)

資産運用を始めるなら大和証券

資産運用には、元本割れのリスクは少ないものの、ほとんど増えないものから、大きなリターンは期待できるものの、その分リスクも大きいなど、様々な特徴を持った商品が存在します。

たくさんの商品がありますが、投資初心者の方はまずは税制上のメリットがあるNISAやiDeCoを活用して投資の第一歩を踏み出してみることがおすすめです。

また、商品の選定が難しいと感じる方や、仕事が忙しく投資にかける時間や手間を省略したい方には、大和証券のロボアドバイザー「ダイワファンドラップオンライン」もおすすめです。

運用にはリスクがつきものです。リスクを抑えて資産運用を行なうためには、商品を分散させながら長期投資することが有効です。 しかし、数多くの商品がある中で、商品を分散させるためには、多くの商品の中身を熟知しておく必要があり、初心者や忙しい人にとっては、資産運用がとてもハードルが高いものになってしまうでしょう。

ダイワファンドラップオンラインでは、最先端のテクノロジーを利用して、運用プランのご提案、商品選定、発注やリバランス(資産配分の見直し)など、投資に必要な一連の流れがすべて自動化されています。加えて、株式・債券・REITへの国際分散投資により安定的なリターンとリスク低減の効果が期待できます。ロボアドバイザーによる資産管理の自動化によって、「手間ゼロ」での投資が可能です。

手間とリスクを抑えながら資産運用を行ないたい場合には、ダイワファンドラップオンラインを活用した資産運用を検討してみてはいかがでしょうか。

大和証券のロボアドバイザー

全自動で信頼の

グローバル資産運用を。

ロボアドバイザーが最適なプランをご提案します

ロボアドバイザーが最適なプランをご提案します

監修: 金子 賢司(かねこ・けんじ)

このページを共有する

Category

カテゴリー

投資 のおすすめ記事

投資信託の売却タイミングはいつ?失敗しないためのポイントを紹介

投資信託とは、多くの投資家から集めた資金を資産運用の専門家が投資家に代わってまとめて運用する投資商品です...

インデックス運用とは?アクティブ運用との違いも紹介

インデックス運用とは、投資信託における運用手法のひとつです。値動きが比較的わかりやすいため投資初心者でも...

資産運用 のおすすめ記事

インフレとは?今からできるインフレ対策をプロが解説!

インフレとは、モノやサービスの価格に関する経済用語のひとつです。ニュースや新聞などで見聞きする言葉ですが...

円安・円高って何?必要な対策とは?

日本では約20年ぶりの円安ドル高水準を更新しています。円安・円高とは具体的にどのような状態なのか、社会や...

ロボアドバイザー のおすすめ記事

話題のロボアドバイザーで将来の資産づくりを真剣に考えてみた

住宅の購入資金、子どもの入学費用、老後の生活資金など、将来必要となるお金に関する漠然とした不安から、資産...

投資初心者がロボアドバイザーの契約をしてみたらどうなる?

資産運用に興味があるものの、「投資に詳しくないので手が出せない」といった悩みをもつ方は少なくないでしょう...

積立 のおすすめ記事

積立投資で1000万円貯めるテクニックとは?シミュレーションして無理なく貯めよう

「子ども1人あたりの教育費用」や「老後に不足すると考えられている1人あたりの生活資金」はそれぞれ1000...

積立投資の失敗例を3つご紹介!長期的な資産形成を成功させるためのポイントも解説

少子高齢化が進むなか、金融庁の金融審議会市場ワーキング・グループが「高齢社会における資産形成・管理」とい...

年金・老後 のおすすめ記事

退職金運用で押さえておきたいポイントを解説!おすすめの方法も紹介

定年退職が近づいてくると、退職金について考える機会が増えてきます。退職金を老後の生活資金として利用するに...

国民年金保険料が未納だとどうなる?生じるデメリットを紹介!

日本の年金制度は国民皆年金であり、国民年金保険料の納付が義務づけられています。しかし、国民年金保険料の未...

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。