確定拠出年金の運用を成功させるコツとは?簡単な積立プランの立て方を紹介

このページを共有する

厚生労働省の「令和元年簡易生命表」によると、仮に65歳で定年退職を迎えたとすると、そこから男性は19.83年程度、女性は24.63年程度の余生を過ごすとされています。平均寿命が年々伸びていることから、「長い老後に備えて充分な資産を形成しよう」とお考えの方も多いでしょう。なかには、確定拠出年金の利用を検討している方や、すでに利用中の方もいらっしゃるかと思います。

しかし、自己責任での運用が求められる確定拠出年金は自身で銘柄の選定や運用などを行う必要があるため、「どのように運用すればよいのか分からない」「今のままで大丈夫だろうか」とお悩みの方もいらっしゃるのではないでしょうか。そこで本記事では、確定拠出年金の制度について解説したうえで、確定拠出年金の運用を成功させるコツとして「自身に合った運用プランの作成」と「国際分散投資」の2点をご紹介します。

確定拠出年金の概要

確定拠出年金とは、掛金と運用益の合計額をもとに将来の給付金額が決まる私的年金制度で、以下に示すような特徴があります。

- 個人が負担した掛金は全額所得控除(※1)される

- 運用中の利益がすべて非課税になる

- 受給時に所得控除(※2)を受けられる

掛金の全額が所得控除の対象となり、毎月の掛金が「2万円」の場合、所得税(10%)、住民税(10%)とすると、年間で「4.8万円」の税金が軽減されることになります。また、通常、株式などの金融商品の運用益には分離課税で20.315%の税金がかかりますが、確定拠出年金の場合は非課税になる点も魅力です。さらに、運用時だけではなく、受給時にも所得控除を受けることができます。

このように確定拠出年金は税制上の優遇措置を受けながら老後に備えられる魅力的な制度ですが、原則として60歳以上にならないと受給を開始できないことにご留意ください。

(※1)「小規模企業共済等掛金控除」の対象

(※2)一時金として受給する場合は「退職所得控除」、年金として受給する場合は「公的年金等控除」の対象

「個人型(iDeCo)」と「企業型」の違い

確定拠出年金には「個人型(以下、iDeCo)」と「企業型(以下、企業型DC)」の2種類が存在します。それぞれの概要や加入対象者、拠出限度額を下表にまとめました。両者の基本的な違いを押さえておきましょう。

| iDeCo | 企業型DC | |

|---|---|---|

| 概要 | ・自身で掛金の金額を決め、お金を拠出し、運用を行う ・掛金が全額所得控除の対象となる |

・企業が退職金制度の一環として掛金を拠出し、従業員が運用を行う ・企業が掛金を負担するため、企業側が会社の損金として処理する |

| 加入対象者 | ・自営業者、厚生年金保険の被保険者、専業主婦(主夫)などの個人(自身で金融機関を通じて加入する) | ・実施企業に勤務する従業員(従業員の意思で加入の有無を選択できるケースもある) |

ご覧の通り、企業型DCは会社に勤務している人が対象の制度です。会社の退職金制度の枠内にあるという大きな特徴があります。一方、iDeCoは自分の意志が前提であり、会社とは関係のない部分で運営される制度であるという特徴があります。どちらの場合でも、掛金を運用するのはあくまで自分自身です。確定給付企業年金のように、もらえる金額が加入期間などによって決まっているわけではなく、運用成果によって決まるので、確かな知識を持って着実に運用することが大切です。

ちなみに、企業型DCの掛金は基本的に企業が拠出しますが、従業員が金額を一部上乗せできる「マッチング拠出」という制度が存在します(※1)。従業員が負担した掛金については、全額所得控除の対象となります。

(※1)マッチング拠出の掛金は「従業員拠出掛金の金額が、企業拠出掛金の金額を超えない」「従業員拠出掛金と企業拠出掛金の合計額が、掛金の拠出限度額を超えないこと」2点の要件を満たす金額が上限となっています。

確定拠出年金で運用できる金融商品

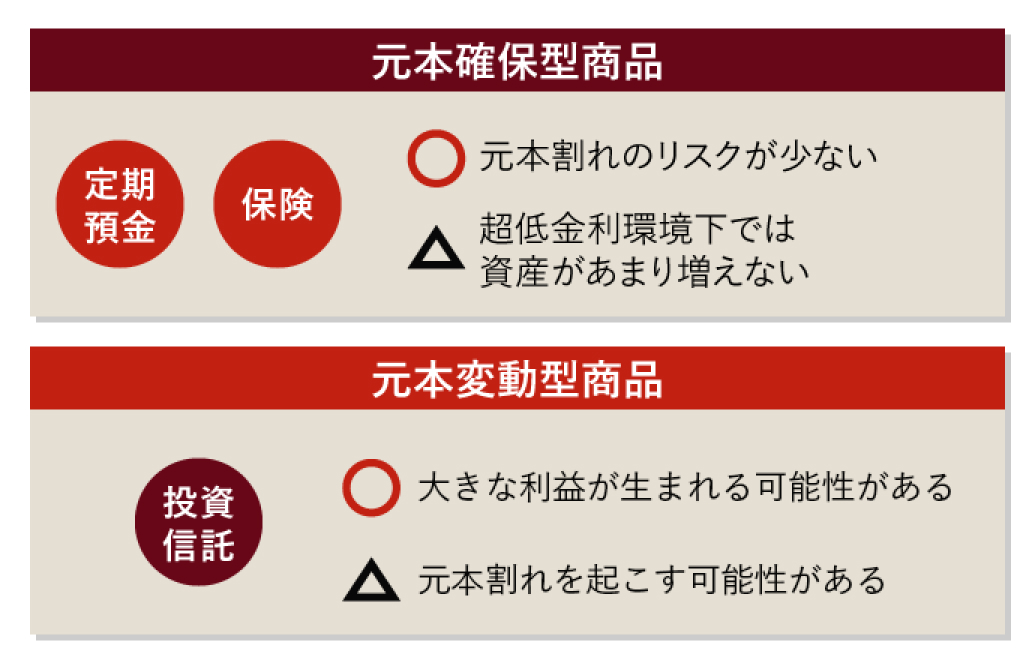

確定拠出年金で運用できる金融商品は、「元本確保型商品」と「元本変動型商品」に分けられます。

元本確保型商品とは、文字通り、積み立てた元本が確保されるタイプの金融商品のことです。具体例としては「定期預金」や「利率保証型保険」が挙げられます。原則として元本割れの心配がないことがメリットですが、超低金利環境下では資産があまり増えません。

なお、利率保証型保険は、預替えや中途解約をする際に「解約控除額」が差し引かれることがあります。そのときの市場金利に応じて計算されるため、解約控除額によっては受取額が元本を下回る可能性があるという点にご留意ください。

対して元本変動型商品とは、運用状況によって大きな利益を得たり、場合によると元本割れを起こしたりする金融商品のことで、確定拠出年金では「投資信託」がこれに当たります。投資信託は、国内外の株式、債券、不動産などの資産に投資して運用を行う金融商品で、多種多様なラインナップがあります。

元本が保証されているわけではありませんが、確定拠出年金では運用益が非課税で、通常課税される分も運用に回すことができるので複利効果が期待できます。せっかくこうした優遇税制を活用できるのであれば、積極的に元本変動型商品である投資信託を老後資産の形成に活用するというのもひとつの方法です。

確定拠出年金の注意点

確定拠出年金に加入する際は、「原則として60歳になるまでは、運用中の資金を引き出せない」という点に注意しましょう。iDeCoや企業型DCのマッチング拠出など、自己負担で積み立てるときには、近い将来に使うお金のことも考えておくことが大切です。現在の生活があってこその投資であることを忘れてはいけません。手持ちのお金がショートすることのないよう考慮して積み立てましょう。

2つ目の注意点は、運用の仕方によっては積み立てた資産が元本割れしてしまう可能性がある点です。

資産運用にリスクはつきものです。高いリターンを期待できる運用をすると、おのずとリスクも高くなります。よく調べないまま投資信託を選択すると思わぬ損失を被る可能性がありますので、商品選びが重要となります。しかし、投資信託には様々な種類があり、投資信託毎に投資対象資産の種類や投資制限、取引市場、投資対象国等が異なるなど、その内容を把握することは、特に投資初心者の方にとって困難です。

とはいえ、資産運用は「とにかくリスクを低くすれば良い」というものでもありません。元本保証の商品は安心ではあるものの、「超低金利環境下では、なかなか資産が増えない」「インフレで物価が上昇すると、資産価値が目減りする」といった問題があることにご留意ください。

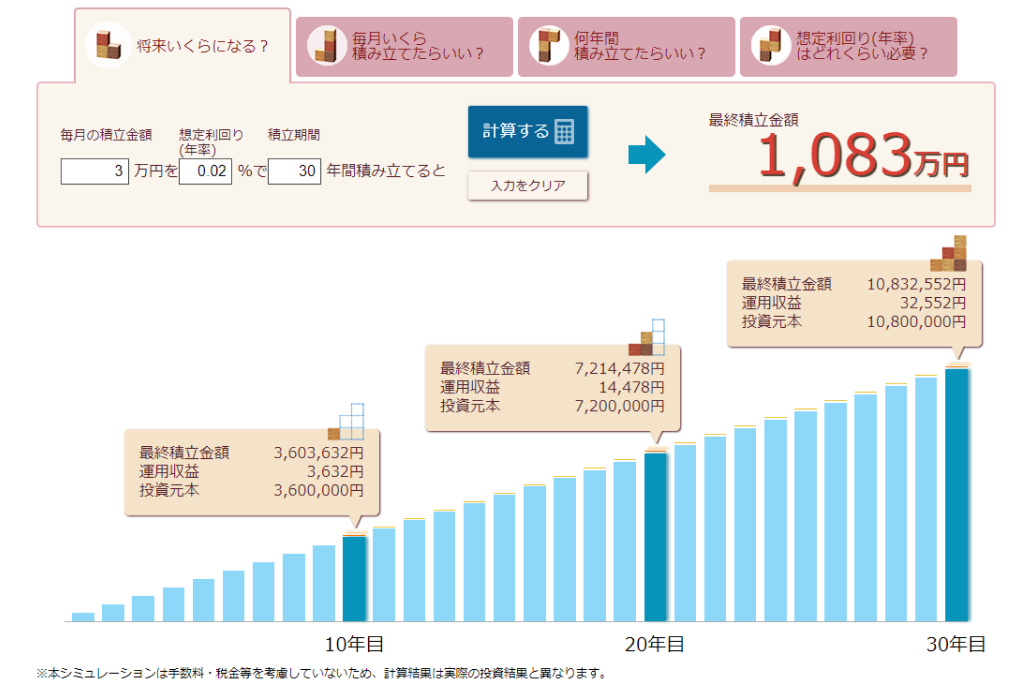

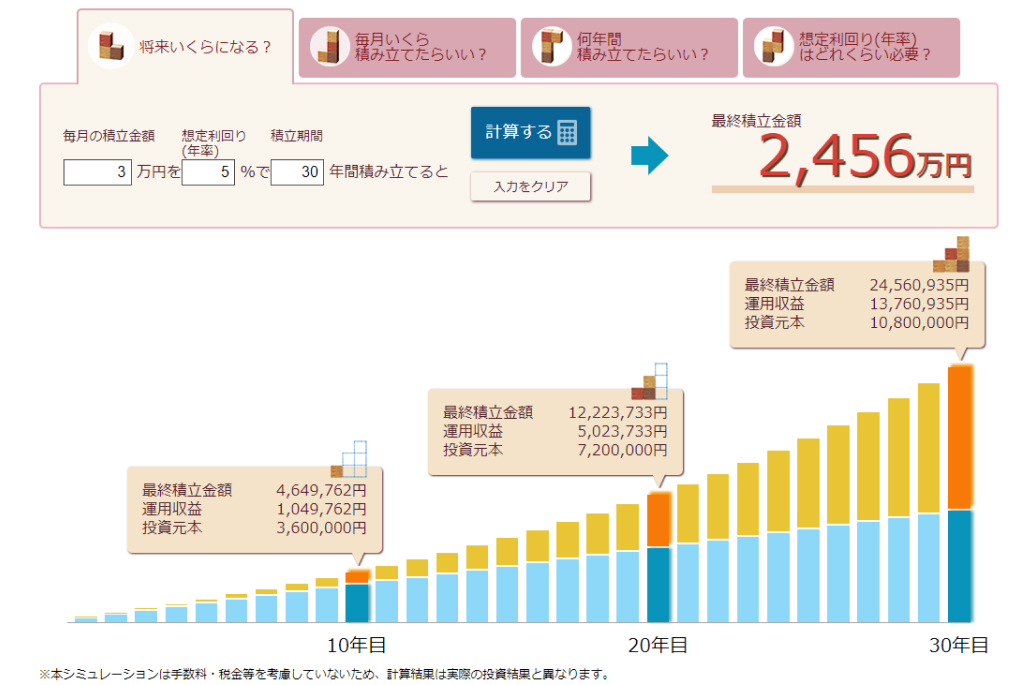

金利が資産形成にどのくらい影響を与えるのかについてグラフを用いて解説します。以下は、毎月3万円を30年間にわたり積み立てると想定し、金利が年0.02%と年5.0%の場合での資産形成のシミュレーション結果です。

<金利が年0.02%の場合>

<金利が年5.0%の場合>

金利によって、同じ期間でも最終積立金額に2倍以上の差額が生まれることがお分かりいただけるでしょう。

実は、この「0.02%」と「5%」という数値は、どちらも「定額貯金の利率」に基づく数値です。1990年前後には平均して年4~6%だった定額貯金の金利は、2021年現在0.02%まで低下しました。

数年前までは、退職後に受け取れる企業年金は確定給付年金が主流でした。確定給付年金は、退職後に受け取る年金額を企業が保証するもので、1990年代など、予定利率が5%超の時代もあり、従業員は退職後に退職金として大きな金額を受け取ることができました。しかし、現在では、自己責任での運用が求められる確定拠出年金が主流となり、自助努力なくして当時と同じような金額は受け取れません。老後の生活に十分な資産を形成するには、元本確保型の商品のみでなく、元本変動型の商品による運用が不可欠といえるでしょう。

確定拠出年金を上手に運用するための2つのコツ

ここまで確定拠出年金の制度の内容や注意点について説明してきました。ここからは、それら注意点等を踏まえ、確定拠出年金を上手に運用するためのコツとして「①自身に合った運用プランを立てること」と「②国際分散投資」の2つをご紹介します。

①自身に合った運用プランを立てること

確定拠出年金の運用にあたっては、まず「これくらい貯めたい」というように、目標を明確化しましょう。そして、その目標を達成するためには、運用でどの程度リスクを取る必要があるのかを考えましょう。そうすることで、元本確保型商品を中心とした運用でよいのか、それとも、一定のリスクは承知のうえ元本変動型の投資信託を中心とした運用とすべきなのかを具体的に検討することができます。

運用において重要なことは、リスクをコントロールすることです。例えば、それほど高いリターンを必要としない方は、リスクを抑えた運用を行っていても問題はないでしょう。一方で、特に30代・40代の若い方などで、将来に向けた資産形成として一定のリターンを追求したい場合は、リスクは一定程度取ったうえで運用する必要があるでしょう。このように、どの程度のリターンを求めて、どの程度のリスクを取るかは人それぞれ異なります。そのため、運用の目標を明確化し、「自身に合った運用プランを立てること」が大切です。

なお、運用の目標は、自身の世帯収入や貯蓄額、定年退職のタイミングなどで変わってきます。自身に合った運用プランを検討するにあたっては、これらの要素をまとめてから行いましょう。

②国際分散投資

確定拠出年金の運用にあたってもう一点大切なことはリターンを安定化させることです。せっかくリスクを取って運用するのであれば、そのリスクに見合ったリターンを期待したいものです。リターンを安定化させる具体策としては「分散投資」という手法が挙げられます。

投資対象を1つに絞り込んでの運用は、市場の影響を大きく受けるため、リスクが高くなりがちです。対して、運用先を複数に分ける「分散投資」は、市場の影響が分散され、リターンの安定化やリスク抑制につながります。

分散投資のなかでも「王道」とされているのが、投資先を日本国内に限定せず、先進国や新興国のさまざまな金融資産・銘柄に分散する「国際分散投資」です。

分散投資でリスクを低減するには「成長が見込める市場」への投資を心がける必要があります。しかし、多くの人にとって何が成長するのかを選別することは困難です。そこで、投資先の地域を分散することにより、世界経済の成長の恩恵を享受しながら自分のお金を増やしていく方法、「国際分散投資」が有効です。

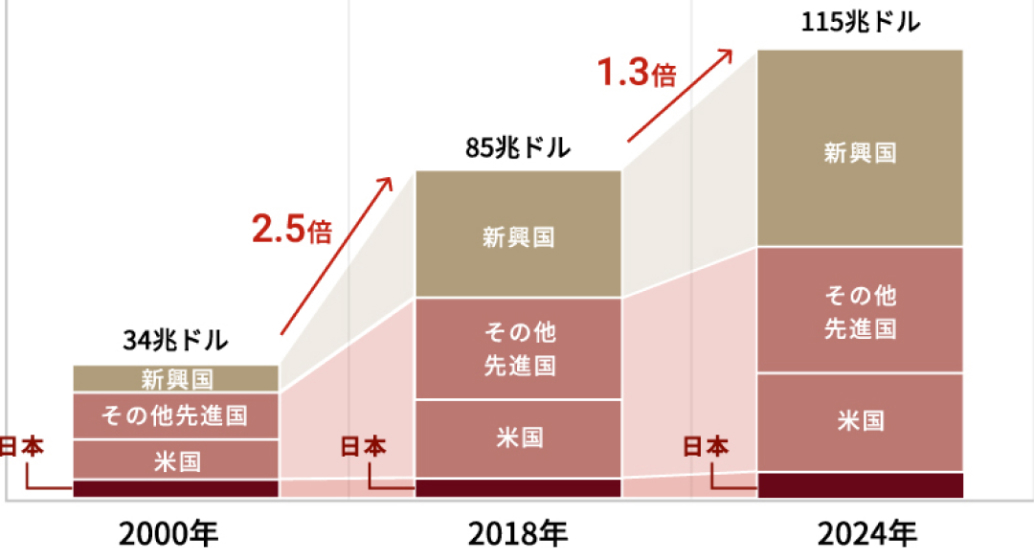

以下のグラフは、2000年、2018年、2024年における世界の経済規模(名目GDP)を示したものです。

世界の経済規模(名目GDP)

(出所)IMF「世界経済見通し 2019年4月」。2019年以降はIMFの予測。

グラフが示す通り、残念ながら日本の名目GDPは低成長の見込みです。しかし、世界全体に目を向けると新興国を中心に着実に経済成長が進むと予測されているのです。したがって、分散投資にあたっては投資先を日本に限定せず、新興国なども含め世界全体へ幅広く投資することで、世界経済のダイナミックな成長を運用成果に取込むことが重要なのです。

以上の通り、確定拠出年金の運用にあたっては、「自身に合った運用プランを立てること」および「国際分散投資を心掛けること」が成功のコツとなります。しかし、これら2つのコツを意識して資産運用を行うには専門的な知識が必要であり手間もかかるため、投資初心者の方や仕事で忙しい方が自ら実行するのは容易なことではありません。

そこで、運用プランをどのように立てたらよいか分からない方や、資産運用に要する手間や時間、コストを軽減したい方は、確定拠出年金とは別に、今話題の「ロボアドバイザー」を利用してみてはいかがでしょうか。ロボアドバイザーを利用すれば、これらのコツを簡単に実践することが可能です。以下、大和証券のロボアドバイザー「ダイワファンドラップオンライン」を例に、「ロボアドバイザーを活用して2つのコツを実践する方法」をご紹介します。

ダイワファンドラップオンラインを活用して2つのコツを実践

大和証券のロボアドバイザー「ダイワファンドラップオンライン」では、「自身に合った運用プランを立てること」および「国際分散投資」を手軽に実践できます。

「ダイワファンドラップオンライン」では、いくつかの質問に答えることで、ロボアドバイザーがその人に合った最適な運用プランを提案してくれることに加え、資産運用がロボアドバイザーによって自動化されており、国際分散投資を手軽に実践することが可能です。ここからは、実際の利用画面を交えつつ、ロボアドバイザーの機能について詳しくご紹介します。

「ダイワファンドラップオンライン」の無料の運用診断サービスでは、最大12問の質問が投げかけられます。質問の内容は「年齢」「収入」「子どもの有無」など、いずれも簡単に回答できるものばかりですが、どれも人生設計に深く関わる事項であり、具体的なライフプランニングには欠かせない要素となります。

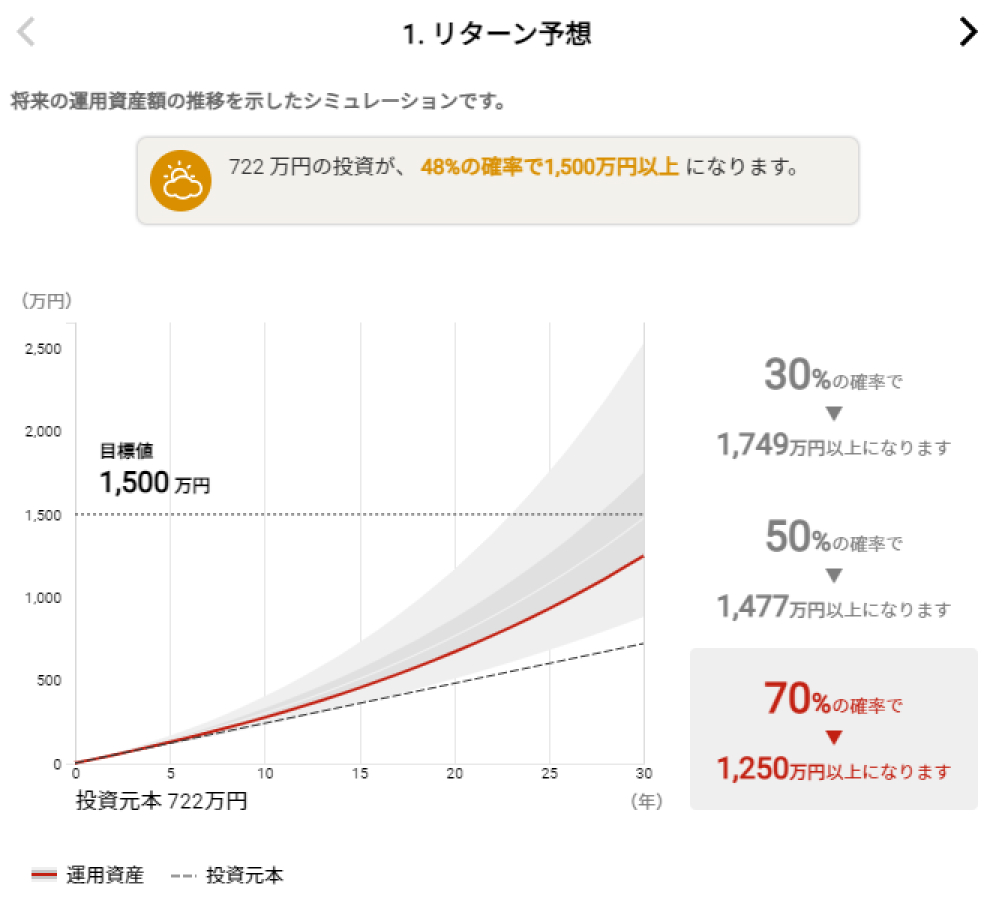

すべての質問に回答すると、その結果をもとに、その人に合った最適な運用プランがロボアドバイザーによって提示されます。以下は、30年間、月々2万円積み立てた場合の「リターン予想」のスクリーンショット画像です(※1)。

(※1) 「年齢30歳、年収500万円、初期投資額2万円、積立額月々2万円、リスク中、住宅購入予定は10年以内、配偶者あり」「配偶者の年齢30歳、年収80万円」「子どもは1人、公立中心で進学予定」という条件で診断した結果。

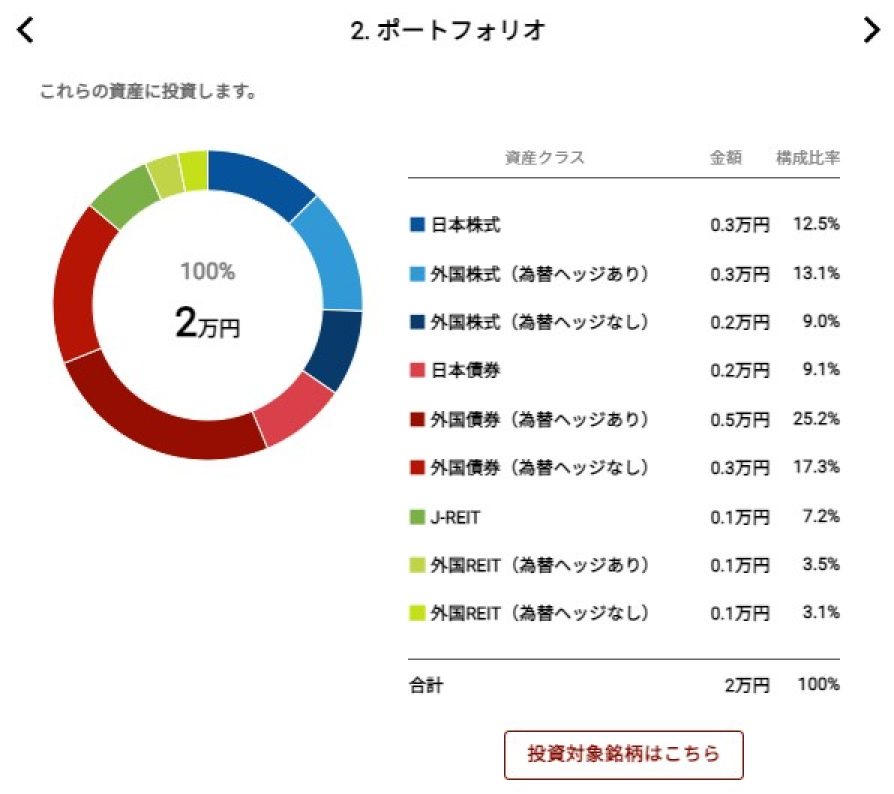

このグラフでは「どのくらいの資産を、何歳までに、何%くらいの確率で貯めることができるのか」を視覚的に把握できるようになっています。また、運用する資産の構成(ポートフォリオ)についても、以下のように、どの資産・どの地域に、どのような配分で投資するのかを分かりやすいグラフを用いて提示してくれます。

以上の通り、「ダイワファンドラップ オンライン」の無料診断では自身の状況をふまえた運用プランをロボアドバイザーが提案してくれるほか、専門的な知識が不足している方でも国際分散投資を意識した運用プランを立てることができます。再設定画面で条件を細かく変えることもできますので、自身の状況に合わせた運用プランの設計にぜひご活用ください。

まとめ

確定拠出年金は、税制面での優遇を受けることができるなど、魅力的な制度です。老後を見据え、若い時期から毎月少額でも長期に渡ってコツコツと資産形成を続けていきたいと考えている方におすすめです。

しかし、確定拠出年金は自身で運用・管理を実行したうえで、将来的に目標金額を達成できそうか点検しなければならないため、ある程度の投資に関する知識や手間が必要になります。「専門知識がなくて自身で運用するのは不安」「多忙で運用・管理する時間がない」といった方は、確定拠出年金のような税制優遇を受けることはできませんが、ロボアドバイザーを活用して積立を行ってみてはいかがでしょうか。

また、確定拠出年金は毎月の掛金額に上限があるため、目標金額によっては確定拠出年金だけでは達成できない可能性があります。「上限を超えて運用したい」という方は、確定拠出年金の税制優遇を最大限利用しつつ、不足する部分を運用の手間を抑えられるロボアドバイザーでカバーすることも検討してみましょう。

大和証券の「ダイワファンドラップ オンライン」なら、簡単な質問に回答していくだけでロボアドバイザーが自身に適した運用プランを見つけてくれます。そして、銘柄の選定や実際の買付、リバランスに至るまでをすべて自動化できるので、手間をかけずに株式・債券・REITへの国際分散投資を実践することが可能です。

ダイワファンドラップオンラインの無料診断は、特に30代・40代の方が「将来に向けた資産運用」を具体的にイメージするための手段として有効です。確定拠出年金をすでに利用中の方で「今のままで大丈夫だろうか」とお悩みの方は、ぜひ一度、無料診断でロボアドバイザーが提案してくれるポートフォリオを確定拠出型年金の運用の参考にしてみてはいかがでしょうか。また、将来を見据え、確定拠出年金の利用を検討している方は、ダイワファンドラップオンラインの無料診断を活用し、まずは、ご自身のライフプランを確認してみるとよいでしょう。

大和証券のロボアドバイザー

全自動で信頼の

グローバル資産運用を。

ロボアドバイザーが最適なプランをご提案します

ロボアドバイザーが最適なプランをご提案します

監修: 内山貴博(うちやま・たかひろ)

このページを共有する

Category

カテゴリー

投資 のおすすめ記事

投資信託の売却タイミングはいつ?失敗しないためのポイントを紹介

投資信託とは、多くの投資家から集めた資金を資産運用の専門家が投資家に代わってまとめて運用する投資商品です...

インデックス運用とは?アクティブ運用との違いも紹介

インデックス運用とは、投資信託における運用手法のひとつです。値動きが比較的わかりやすいため投資初心者でも...

資産運用 のおすすめ記事

【投資初心者向け】資産運用とはなにか?始めるにあたってのポイントも解説

「資産運用をしようと思っているけど何から始めていいかわからない」「そもそもどんな金融商品があるのかもわかっていない」といった悩みを持った投資初心者は多いのではないでしょうか...

インフレとは?今からできるインフレ対策をプロが解説!

インフレとは、モノやサービスの価格に関する経済用語のひとつです。ニュースや新聞などで見聞きする言葉ですが...

ロボアドバイザー のおすすめ記事

話題のロボアドバイザーで将来の資産づくりを真剣に考えてみた

住宅の購入資金、子どもの入学費用、老後の生活資金など、将来必要となるお金に関する漠然とした不安から、資産...

投資初心者がロボアドバイザーの契約をしてみたらどうなる?

資産運用に興味があるものの、「投資に詳しくないので手が出せない」といった悩みをもつ方は少なくないでしょう...

積立 のおすすめ記事

積立投資で1000万円貯めるテクニックとは?シミュレーションして無理なく貯めよう

「子ども1人あたりの教育費用」や「老後に不足すると考えられている1人あたりの生活資金」はそれぞれ1000...

積立投資の失敗例を3つご紹介!長期的な資産形成を成功させるためのポイントも解説

少子高齢化が進むなか、金融庁の金融審議会市場ワーキング・グループが「高齢社会における資産形成・管理」とい...

年金・老後 のおすすめ記事

退職金運用で押さえておきたいポイントを解説!おすすめの方法も紹介

定年退職が近づいてくると、退職金について考える機会が増えてきます。退職金を老後の生活資金として利用するに...

国民年金保険料が未納だとどうなる?生じるデメリットを紹介!

日本の年金制度は国民皆年金であり、国民年金保険料の納付が義務づけられています。しかし、国民年金保険料の未...

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。