資産運用で最も大切なポイントとは?お金の色分けと自分に合った運用プランの見つけ方

このページを共有する

近年は人生100年時代といわれるほど、平均寿命が延びています。また、少子高齢化が進んでいる日本では1人の高齢者を支える現役世代の人数が減少しており、2065年には65歳以上の高齢者を現役世代1.3人で支える社会になると予想されています。

老後の生活を賄う年金の額に不安が残るため、現役世代のころから資産運用をするのが望ましいですが、30代や40代の方は「ライフイベントに適した資産運用を考える」という行為を難しいと捉えがちです。

本記事では、30代から40代の方が資産運用を考える際に最も大切なポイントについて解説します。

資産運用のポイントは「使う目的」と「使う時期」でお金を色分けすること

資産運用を実践する際に重要なのは、「どのお金をどのタイミングで、どのように使うのか」という目的を明確にして分類することです。目的と時期を明確にすることで、資産運用の計画を構築しやすくなります。

まずは、自分の貯金や収入などをあらためて確認し、自身の資産全体を把握・整理しましょう。その資産を、使う目的や時期によって次の3つに分類し、色分けします。

<資産運用を考える際の「3つの色分け」>

- 生活に必要な当座のお金(そなえるお金)

- 将来使う予定のあるお金(まもるお金)

- 当面使う予定のないお金(のこすお金・ふやすお金)

それぞれ、どのようなお金なのか詳しく解説していきます。

生活に必要な当座のお金(そなえるお金)

「生活に必要な当座のお金」とは生活防衛資金のことで、「何かあった場合の当座のお金」、つまり「そなえるお金」となります。

たとえば、食費や家賃、通信費といった月々発生する生活費や、家族が突然の怪我や病気などに遭って治療代が必要になった場合のお金などが該当します。

そなえるお金は、株式や債券といった金融商品ではなく、いつでも引き出せて金額の変動がない預貯金にしておくとよいでしょう。

なお、そなえるお金は月々の生活費の3ヵ月~1年分が目安となります。毎月30万円で生活している家庭なら、90万円~360万円ほど確保しておくと安心です。

さらに、生活費とは別に、急な冠婚葬祭や医療費・介護費用を賄う資金を用意しておけば、より安心して生活を送ることができます。

将来使う予定のあるお金(まもるお金)

将来使うことが予想できる、あるいは使う目的や時期が明確なライフイベントに支払うお金は、「将来使う予定のあるお金(まもるお金)」に分類されます。

ライフイベントとは文字通り人生での出来事のことで、子どもを持つ家庭ならその成長とともに小学校、中学校、高校、大学への進学という出来事が発生します。あるいは自宅や車の購入、老後の過ごし方など、時間経過とともにさまざまな出来事が発生しますが、これらの出来事はある程度の予想を立てることができます。

つまり、まもるお金とは使う目的や時期が明確な子どもの教育資金、マイホーム・車などの購入資金、老後の生活資金などが該当します。これらのお金は必要なときに準備できておかなければならないため、まもるお金となります。

まもるお金の資産運用は、使う時期がいつなのかに応じて変化します。たとえば、生まれたばかりの子どもを私立高校に通わせるためのまもるお金を運用するなら、使う時期は15年後であり、まだ十分な時間があることから、時間をかけてしっかりと育てられる運用商品を選ぶとよいでしょう。

一方、高校に入学したばかりの子どもを私立大学に通わせるためのまもるお金を運用する場合は、使う時期が3年後と、運用期間が十分に確保されていないことから、安定的な値動きが期待できる運用商品を選ぶとよいでしょう。

当面使う予定のないお金(ふやすお金・のこすお金)

保有している資産や収入から「そなえるお金」や「まもるお金」に充当する分を差し引いた残りのお金が「当面使う予定のないお金」に該当します。このお金は「のこすお金」とそれ以外の「ふやすお金」に分類できます。

のこすお金は文字通り、自分の子どもや孫にのこすお金になります。そなえるお金やまもるお金の運用計画に目途が立つと、次には家族の幸福を考えたいものです。年代によって目的は変わりますが、子どもの結婚や住宅購入の際に援助するお金や、自分に万一のことがあった際に家族に苦労をかけないためのお金などが該当します。

子どもの結婚する時期はある程度予測がつくため、その時期に応じて、どの程度リスクを取るべきか考えて運用するのがよいでしょう。一方、自分に万一のことがあって相続が発生する時期についてはいつになるのか誰にも分からないため、生命保険を活用する例が多いです。

最後に、ふやすお金は、当面使う予定のないお金からのこすお金を差し引いたものが該当します。「そなえるお金」「まもるお金」「のこすお金」のいずれにも該当しない余裕資金であるため、ほかの資産に比べて自由度の高いお金といえます。時間に縛られることもないため、積極的な運用が可能な資産といえるでしょう。

資産は目的やライフイベントに応じた運用を心がけましょう

このように、資産運用をする際に、資産を使う目的と時期で色分けするのは自分や家族の人生を守るためです。資産運用は必ず成功するとは限りません。どんなに気を付けていてもリスクが生じます。

資産の色分けをせずに闇雲に運用をおこなってしまうと、生活に必要な資金まで資産運用に回してしまい急な出費の際に困ったり、リーマンショックや今回の新型コロナウイルスなど、想定外の出来事が起こって将来必要になる予定のお金が用意できずに、子どもを望む学校へ行かせてあげられない、あるいはマイホームや車などの大きな買い物ができないといった人生計画に支障が生じる可能性も考えられます。

自身が持つ資産を色分けし、そなえるお金やまもるお金のように使う目的と時期を明確にしておけば、取るべきリスクを把握でき、適切な資産運用をおこなうことが可能となります。目的や時期に合わせて取るべきリスクを決めてから運用先を選ぶことは、資産を形成するコツのひとつといえるでしょう。

色分けしたお金の運用先はどうやって検討する?

使う目的と時期に応じて自分の資産を色分けし、取るべきリスクを把握できたら、次はそれらに合わせて実際の資産運用の組み合わせや運用比率(ポートフォリオ)を考える必要があります。

しかし、投資を始めたばかりの方やこれから資産運用を考えている方が、使う目的や時期に適したポートフォリオを自分で組み立てるのは難しい作業ともいえます。

たとえば、「1年後に使う予定の資金」と「10年後に使う予定の資金」の運用について考えてみましょう。

「1年後に使う予定の資金」は期間が短いため比較的イメージがしやすいです。しかし、使うまでの時間に余裕がある「10年後に使う予定の資金」はリスクを取った運用を選ぶこともできますが、いざ投資をおこなう際には、具体的にどれだけのリスクで運用すればいいのか悩みがちです。

株式への投資比率を小さくし、債券への投資比率を大きくすれば、利益は小さいがブレ幅も小さい安定的な運用をおこなうことができます。一方、株式への投資比率を大きくし、債券への投資比率を小さくすれば、大きな利益が狙える一方でブレ幅は大きくなります。このバランスをどの程度で調整すればよいのか、また、株式や債券の運用先をどこにすればよいのかなどを決めるには専門的な知識が必要です。

このように、お金を色分けして実際に資産運用を始めてみようとすると、ある程度の知識や手間が必要となるため、特に投資初心者の方は難しく感じて資産運用をためらってしまうかもしれません。そこで、色分けした資産の運用先の検討にあたっては、今話題のロボアドバイザーを活用することをおすすめしたいと思います。

たとえば、大和証券のロボアドバイザー「ダイワファンドラップオンライン」では、最先端のテクノロジーと金融工学に基づき、ロボアドバイザーが色分けしたお金の目的や時期に合った最適な運用プランを無料で提案してくれます。

運用にあたっては、株式・債券・REITへの国際分散投資をおこなうため、安定的なリターンとリスク低減の効果が期待できます。また、運用開始後のポートフォリオの管理も自動化されているため、「手間ゼロ」での投資が可能となります。

さらに、定期積立サービスを利用すれば、月々1万円から申し込めるなど、始めやすさも魅力のひとつとなっています。

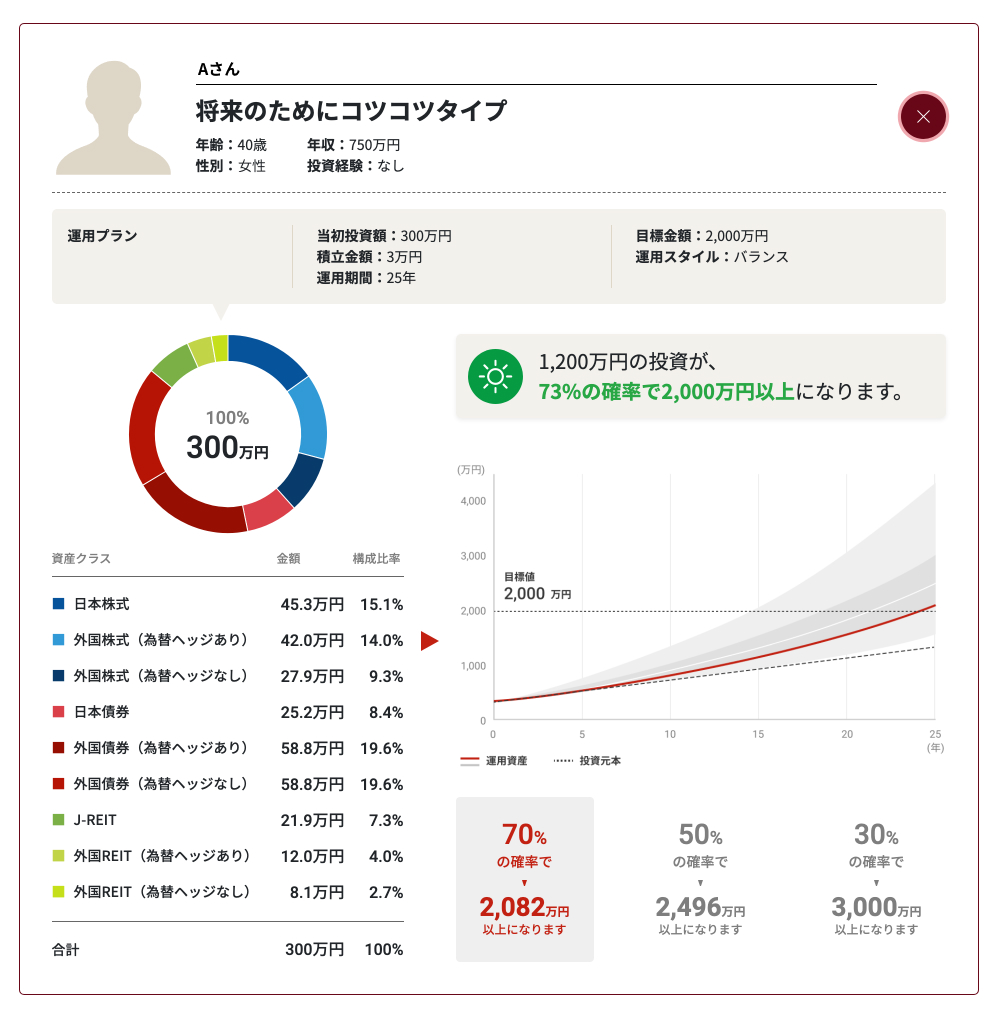

<運用プランのイメージ>

資産運用のポイントまとめ

資産運用を検討する際には、まず自分の資産全体を把握し、お金を使う目的や時期に合わせて色分けをしてみましょう。色分けは「そなえるお金」「まもるお金」「のこすお金・ふやすお金」の3つに分けられます。

色分けをすることで、当座の生活に必要なお金や、今後のために用意しておきたいお金の認識に役立つほか、家族の将来について改めて見つめ直す貴重な機会となるでしょう。また、色分けした資産ごとに、その資金の性格に合ったリスク水準の運用先を検討しましょう。

しかし、投資初心者の方は、色分けした資産についてどのようなポートフォリオで運用すれば良いのか分からずお悩みになる方もいらっしゃるのではないでしょうか。ダイワファンドラップオンラインなら、ロボアドバイザーによる資産運用のご提案からメンテナンスまでが自動化されており、専門的知識がない方でも株式・債券・REITへの国際分散投資が可能です。まずは月々1万円から、ダイワファンドラップオンラインで投資の第一歩を踏み出してみてはいかがでしょうか。

大和証券のロボアドバイザー

全自動で信頼の

グローバル資産運用を。

ロボアドバイザーが最適なプランをご提案します

ロボアドバイザーが最適なプランをご提案します

監修: 内山貴博(うちやま・たかひろ)

このページを共有する

Category

カテゴリー

投資 のおすすめ記事

投資信託の売却タイミングはいつ?失敗しないためのポイントを紹介

投資信託とは、多くの投資家から集めた資金を資産運用の専門家が投資家に代わってまとめて運用する投資商品です...

インデックス運用とは?アクティブ運用との違いも紹介

インデックス運用とは、投資信託における運用手法のひとつです。値動きが比較的わかりやすいため投資初心者でも...

資産運用 のおすすめ記事

【投資初心者向け】資産運用とはなにか?始めるにあたってのポイントも解説

「資産運用をしようと思っているけど何から始めていいかわからない」「そもそもどんな金融商品があるのかもわかっていない」といった悩みを持った投資初心者は多いのではないでしょうか...

インフレとは?今からできるインフレ対策をプロが解説!

インフレとは、モノやサービスの価格に関する経済用語のひとつです。ニュースや新聞などで見聞きする言葉ですが...

ロボアドバイザー のおすすめ記事

話題のロボアドバイザーで将来の資産づくりを真剣に考えてみた

住宅の購入資金、子どもの入学費用、老後の生活資金など、将来必要となるお金に関する漠然とした不安から、資産...

投資初心者がロボアドバイザーの契約をしてみたらどうなる?

資産運用に興味があるものの、「投資に詳しくないので手が出せない」といった悩みをもつ方は少なくないでしょう...

積立 のおすすめ記事

積立投資で1000万円貯めるテクニックとは?シミュレーションして無理なく貯めよう

「子ども1人あたりの教育費用」や「老後に不足すると考えられている1人あたりの生活資金」はそれぞれ1000...

積立投資の失敗例を3つご紹介!長期的な資産形成を成功させるためのポイントも解説

少子高齢化が進むなか、金融庁の金融審議会市場ワーキング・グループが「高齢社会における資産形成・管理」とい...

年金・老後 のおすすめ記事

退職金運用で押さえておきたいポイントを解説!おすすめの方法も紹介

定年退職が近づいてくると、退職金について考える機会が増えてきます。退職金を老後の生活資金として利用するに...

国民年金保険料が未納だとどうなる?生じるデメリットを紹介!

日本の年金制度は国民皆年金であり、国民年金保険料の納付が義務づけられています。しかし、国民年金保険料の未...

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。