確定拠出年金制度の基礎知識

企業型DCの掛金

企業型DCの掛金

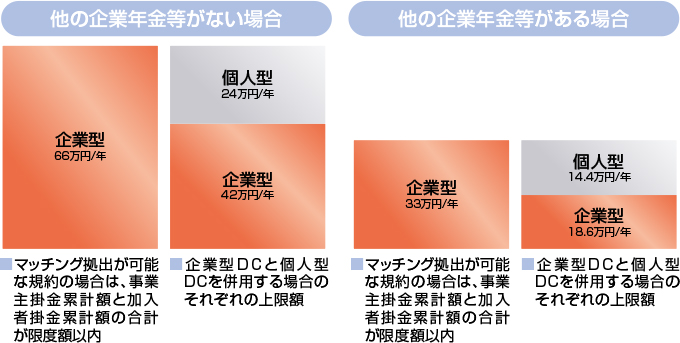

企業型DCの掛金の法定上限額

企業型DCの掛金は税制メリットがありますが、拠出額に制限があります。マッチング拠出が可能な規約の場合は、加入者掛金の額は事業主掛金の額を超えず、またそれらの合計が法定限度を超えることはできません。マッチング拠出が可能な規約においては、個人型DCへの拠出はできません。

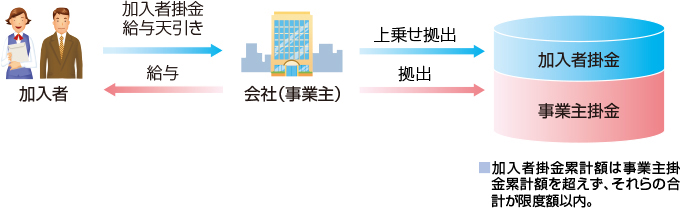

マッチング拠出とは

規約に定めがあれば、事業主掛金に加えて、給与から加入者掛金を企業型DCに拠出することができます。これをマッチング拠出といいます。加入者掛金は、小規模企業共済等掛金控除の対象となり、全額が課税所得から控除され、所得税や住民税の負担が減少します。(加入者掛金は社会保険料の算定対象となります。)加入者掛金も事業主掛金と同じ商品で運用します。加入者掛金も含めて年金資産は原則として60歳以降の資格喪失時まで受給できません。

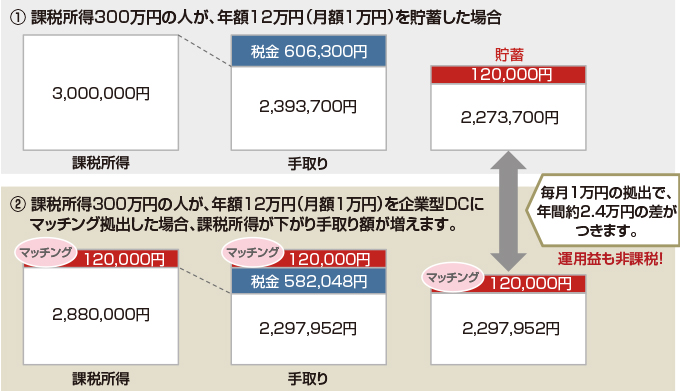

マッチング拠出の所得控除のイメージ

一般の貯蓄と企業型DCにマッチング拠出した場合の実質的な手取り額の比較。

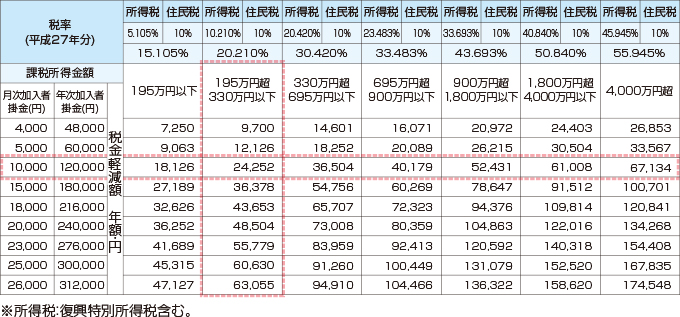

所得税は累進課税であり、所得が高い人(税率が高い人)ほど、節税メリットは大きくなります。