確定拠出年金制度の基礎知識

優遇税制

優遇税制

優遇税制

「老後資金づくり」の国の支援として、拠出時、運用時、受給時に税制の優遇措置が受けられます。

掛 金

掛金は給与所得とみなされないので、所得税や住民税はかかりません。

(企業型の事業主掛金は社会保険料の算定対象にもなりません。)

個人型の掛金は全額所得控除になります。

運用益

運用益は非課税です。

(確定拠出年金の積立資産には特別法人税が課税されますが、現在、課税が凍結されています。)

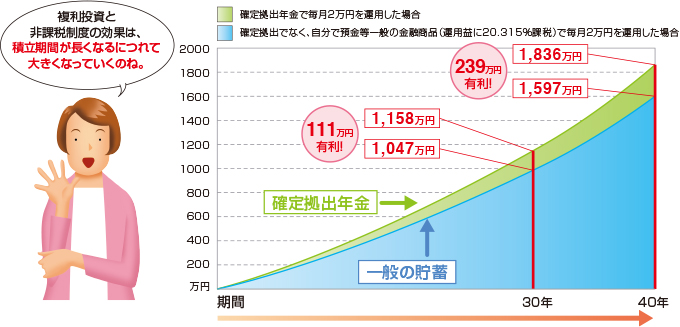

下の例の通り、運用益は課税されず、すべて再投資されるため複利効果を最大限に活かすことができます。

(例)確定拠出年金と確定拠出年金以外で、それぞれ年利3%で運用した場合の比較

給付金