iDeCoの税制メリット

1掛金は全額所得控除(小規模企業共済等掛金控除)

課税所得300万円の方がiDeCoに加入し毎月定額払いにて上限額まで拠出した場合

| 所得控除による年間の税制メリット(イメージ) | ||||

|---|---|---|---|---|

| 課税所得金額 | 税率 (所得税・住民税) |

月額掛金 | ||

| 自営業 | 会社員 | 公務員 | ||

| 68,000円 | 23,000円 | 20,000円 | ||

| 税制メリット額 (年額、千円未満切り捨て) |

||||

| 195万円以下 | 15.105% | 12.3万円 | 4.1万円 | 3.6万円 |

| 195万円超~330万円以下 | 20.210% | 16.4万円 | 5.5万円 | 4.8万円 |

| 330万円超~695万円以下 | 30.420% | 24.8万円 | 8.3万円 | 7.3万円 |

| 695万円超~900万円以下 | 33.483% | 27.3万円 | 9.2万円 | 8.0万円 |

| 900万円超~1,800万円以下 | 43.693% | 35.6万円 | 12.0万円 | 10.4万円 |

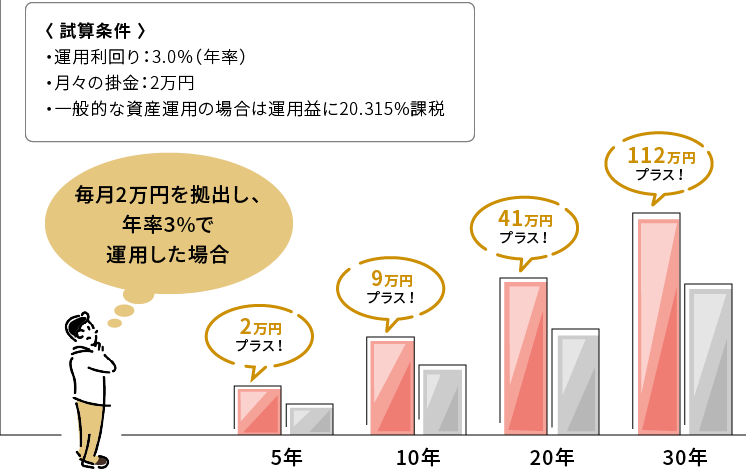

2運用時は非課税

運用益に課税されずすべて再投資されるため複利効果を最大限に活かすことができます。

複利投資と非課税の効果は積立期間が長くなるにつれて拡大します。

資産額の推移(イメージ)

3給付時に税制優遇

| 給付金 | 税制優遇 |

|---|---|

| 老齢給付金 | ●年金で受け取る場合 雑所得扱いとなりますが、公的年金等控除が適用されます。 ●一時金で受け取る場合 退職所得控除が適用されます。 |

| 障害給付金 | 所得税、住民税は課税されません。 |

| 死亡一時金 | 所得税、住民税は課税されません。ただし、相続税の課税対象となります。 (法定相続人1人当たり500万円まで非課税枠があります) |

留意点

- iDeCoは、原則60歳まで資産を引き出すことができません。

- 資産の運用は加入者ご自身が行い、受け取る額は運用成績により変動します。(元本を保証する運用商品もあります。)

- 拠出できる掛金には上限があります。

- iDeCo加入時には初期手数料がかかり、別途定期的な手数料がかかります。

- 給付時には支払いごとに手数料がかかります。

- 現在は凍結中ですが、特別法人税*がかかります。

- 同時に二つ以上のiDeCoプランに加入することはできません。(運営管理機関を途中で変更することは可能です。)

- 課税所得がない方(専業主婦等)は、拠出時の所得控除を受けることができません。

企業年金の資産に対して課税される法人税。税率は法人住民税と合わせて1.173%であり現在は凍結中。凍結が解除された場合には、資産額に応じて課税される可能性があります。(確定拠出年金は特別法人税が課税されたことはありません。)