前回に述べさせていただいたように、市場では売り手と買い手が対峙しています。一般には、売り手が保有する

情報と買い手が保有する情報の間には格差があり、買い手は商品の品質に関する情報を十分に所持しておらず、売り手からの説明に依存するしかないことがあり

ます。売り手と買い手の保有情報が対等ではなく、どちらか一方が情報優位者になっている状況を、情報の非対称性と呼びます。この情報の非対称性という問題

があるため、商業銀行などの通常の金融機関には、貧困層の中の誰が優良な借り手できちんと返済してくれるのか、誰がリスクの高い借り手なのか判別がつきま

せん。結局、貧困層への小口貸付事業に、本格的には参入できないことになります。

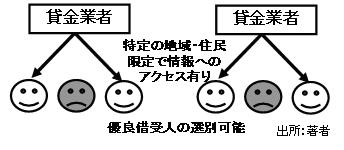

貸金業者の場合

一方、貸金業者の場合、情報の非対称性は貸付の制約になっていません。貸金業者は借入希望者の社会・経済環境について詳しく把握しており、両者に

は「情報の非対称」の状況は無いからです。一般に、地域社会における情報は、職業、民族、政治派閥、宗教、年代、性差などの特定のグループ、ネットワーク

の中で共有されています。情報は特定手段によって私的に所有されるもので、自由に無償で伝達されるものではありません。貸金業者は、どこかのグループや

ネットワークに所属し、その中の構成員の収入や生活状況について詳細な情報を持っています。あるいは、貸金業以外のビジネスで貸付先とつながっています。

例えば、貸金業者は収穫物の仲買業者を兼ねていたり、借入人の雇用主や地主である場合があります。そのため、借入人に関して信頼のおける情報に容易に接す

ることができます。だから、銀行と異なり、誰の返済能力が高く、誰の返済不能が低いのか把握することのはたやすいのです。情報に非対称性が無いため、優良

な者を判別して貸付することが可能なのです(図4)。

しかしながら、こうした情報は地域ごと集団ごとなどに分断されています。そのため、貸金業者は同じグループやネットワークの構成員についての情報

にしかアクセスできません。だから、貸金業者は広範な地域に貸付業務を展開することは出来ないのです。貸付はグループ内、ネットワーク内の構成員に限定さ

れます。貸金業者の貸付対象は、通常は50名程度であり、100人以上に貸し付けることは稀です。さらに、貸金業者は個々に情報を独占しているため、業者

間の競争はありません。したがって金利を下げるインセンティブも無いのです。

図4:貸金業者による借入人選別

マイクロファイナンス事業者の場合

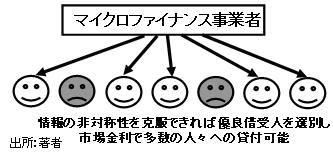

マイクロファイナンス事業者であっても、情報の非対称性の問題を克服できれば、貸金業者のように優良な借入人を選別し事業を展開することは可能で

す(図5)。貸金業者のような高金利を設定しなくとも、適切な市場金利で貧困層に借入機会を提供することが可能です。そこで、様々な手段で非対称性の克服

のために試行錯誤してきています。その手段には、スクリーニングとシグナリングの二つのアプローチがあります。スクリーニングとは売り手(この場合は借入

希望者)の中から優良な者を事前に選別すること、シグナリングとは売り手の側に自らの情報を提示しなければならない状況を迫ることです。

図5:マイクロファイナンス事業者による情報の非対称性の克服

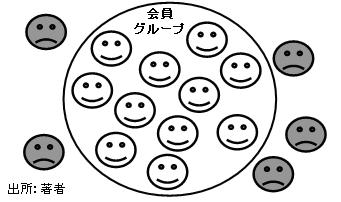

スクリーニングの手段としてマイクロファイナンス事業でよく用いられるのは、借入人の間のグループの形成です(図6)。貸付を求めるものは、地域

で事前に10~30名程度のグループを形成し、そのメンバーになることを義務付けられます。グループは返済に共同責任を負い、借入人の返済が滞った際はグ

ループとして返済する義務が生じます。こうした連帯責任があるため、グループの中に返済能力が著しく劣る者を入れることは躊躇されるのです。地域社会の中

では住民の社会・経済状況はお互いによく把握されており、返済能力の見込める人々を選別(スクリーニング)してグループを形成することは比較的容易なので

す。

図6:会員グループ内でのスクリーニング

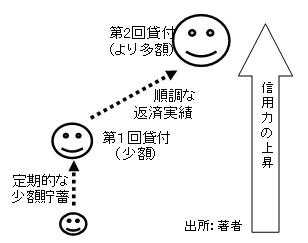

次に、シグナリングの手段としては、借入前の強制貯蓄があります(図7)。借入を希望する者は貸付に先立ち数ヶ月間、一定額を貯蓄することを義務

付けられることがあります。たとえ僅かな額であっても、ある一定期間、規則どおりに貯蓄をすることができれば、自らの信用力が高いことをマイクロファイナ

ンス事業者側に示す(シグナリングする)ことができます。また、貸付に際して、最初は10ドル程度の少額から始めて、返済が順調に進めば、徐々に高額の貸

付を認められるという段階的貸付方法が採られることがあります。これも、借入人の返済能力を示すという意味でシグナリングの手段と解釈されます。さらに、

マイクロファイナンス事業者は、地域の事務所の職員として当該地区の出身者を雇用することが少なくないです。これも、住民の社会・経済情報を把握する上で

効果が期待できる手段となっています。このような手段を通じて、マイクロファイナンス事業者は情報の非対称性の問題を克服していると考えられるのです。

図7:貯蓄や返済を通じたシグナリング

(三井久明)