情報の非対称性とは

市場では売り手と買い手が対峙していますが、一般には、売り手が保する情報と買い手が保有する情報の間には格差があります。買い手は商品の品質に

関する情報を十分に所持しておらず、売り手からの説明に依存するしかないことがあります。このように売り手と買い手の保有情報が対等ではなく、どちらか一

方が情報優位者になっている状況を、情報の非対称性と呼びます。情報の非対称性が存在する場合、取引の当事者のいずれか一方だけの不確実性が高くなりま

す。情報優位者ばかりが有利な結果を得るため、市場の取引が円滑に進まなくなってしまう場合があります。

例えば、市場に高品質の中古車と低品質の中古車が出回っているとします。売り手は中古車の品質を熟知しており、高品質の中古車は30万円で、低品

質の中古車は10万円で売っても良いと考えています。しかし、買い手はどれが低品質の中古車か分からないので、30万円を支払うのは躊躇し、せいぜい20

万円程度しか支払う意欲がありません。その場合、高品質の中古車を販売する業者は、当該車両を出品しても儲からないので市場から撤退します。結局、低品質

の中古車ばかりが市場に出回ることになります。このような現象は「逆選択」と呼ばれます。買い手も10万円で買える低品質の中古車に、それ以上の代金を支

払うことになりえます。不平等な結果をもたらす取引には手を出さないのが最適な戦略であり、結果として市場の取引そのものが成立しなくなってしまいます。

マイクロファイナンスと情報の非対称性

この中古車市場をおける買い手と売り手の間の情報の非対称の問題は、マイクロファイナンス市場における貸し手と借り手の間にも存在します。公的な

金融機関が貧困層への貸付に躊躇する一方で、貸金業者やマイクロファイナンス事業者が積極的に貸付をおこなうのはなぜでしょうか。その理由を、情報の非対

称性の概念を用いながら以下に示します。なおここでの「市場」は、マイクロファイナンス市場(小規模資金貸付市場)であり、買い手は金融機関、売り手は貸

付を求める貧困企業家とします。

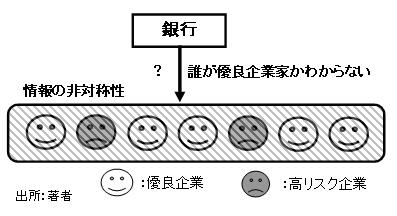

貧困地域の銀行のところには、貸付を求めて多くの零細企業家が訪れます。しかし、銀行は誰が優良企業家であり、誰がリスクの高い不良企業家であるか分かり

ません(図1)。中古車市場において、買い手は出品されている中古車の品質が分からないのと同様の状況です。

図1:情報の非対称性による借入申込者の選別の困難

銀行は、優良企業家であれば低金利で貸付可能ですが、非優良企業家であれば不慮のリスクに備えるために金利を高めに設定する必要があります。例え

ば、前者は5%、後者は10%とします。これは、中古車の買い手が中古車の品質に応じて、想定する支払金額を変えるのと同様です。

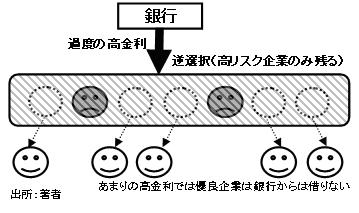

ここで、前述のように銀行は、貸付を求める相手が優良か否か分かりません。そこで、ある程度まで非優良企業家が混ざっていることを想定して、安全

のために金利を高めに、例えば8%に、設定します。金利がこのように高めに設定されたのでは、優良企業家にとって銀行から貸付を受けるのは不利益であり、

借入を辞退します。つまりマイクロファイナンス市場から撤退することになります(図2)。その結果、高リスクの非優良企業家のみがマイクロファイナンス市

場に残ります。中古車市場で低品質中古車ばかりが出回る「逆選択」の状況と同じです。銀行側は非優良企業家を選別することができないため、こうした高リス

クの相手に対して、本来よりは低利(8%)で貸付をおこなうケースが多くなり、結果として債務不履行状況に直面する可能性が高くなります。

図2:逆選択による優良企業家の市場からの撤退

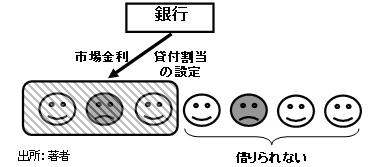

金利を高めに設定することで、優良企業家を顧客として失うことは銀行にとって望ましくありません。そこで、金利を上げるのではなく、融資に割当制

を設けて貸し倒れリスクを最小限に抑えようとすることもあります(図3)。例えば、政府が指定する重点開発地域に融資先を限定するような手段です。これに

より非優良企業家への融資リスクを軽減することになりますが、銀行から融資を受けられる企業家の総数も少なくなります。その結果、リスクの低い優良企業家

であっても、銀行から貸付を受けられない者が増えることになるのです。

図3:貸付割当制の導入によるリスク軽減

一方、貸金業者の場合、情報の非対称性は貸付の制約になっていません。貧困層を対象に資金を貸し付け、過大な利益を確保しています。マイクロファ

イナンス事業者の中にも、返済率9割を超える実績をあげ、業務拡大を続けているところが少なくありません。貧困層の中で優良な借入人を選別する必要がある

ことは、貸金業者であってもマイクロファイナンス事業者であっても、銀行とは変わりないはずです。いったい、両者はどうやって情報の非対称性の問題を克服

しているのでしょうか。貸金業者の場合は私的情報が得られる貧困層に限定して貸付を行うことによって、また、マイクロファイナンス事業者はスクリーニング

とシグナリングという二つの手法を駆使することによって、この問題を回避しているのです。次回では、その仕組みを図を使ってご説明します。

(三井久明)