相続税とは

相続税は、故人(=被相続人)から財産を受継いだ人が、国に対して納める税金です。

相続税のしくみ

相続税には、「より多くの財産を受継ぐほど重い税率を課す」という「超過累進税率」が適用されています。課税対象額のうち1,000万円までの部分に対しては税率10%、1,000万円を超えて3,000万円までの部分に対しては15%……といったように、財産が高額になるほど適用される税率が大きくなります。

相続税は誰にかかる?

相続税を納めるのは、被相続人から財産を受継いだ人です。財産を受継ぐ方法には「相続」と「遺贈」の二つがあります。

まず「相続」とは、民法上の相続権を持つ人が財産を受継ぐことです。財産を受継いだ人を「相続人」と呼びます。次に「遺贈」とは、民法上の相続権を持たない人に遺言により財産を受継がせることです。財産を受継ぐ人を「受遺者」と呼びます。

相続税の課税対象

相続税の課税対象となる財産の中心は「相続財産(相続や遺贈により取得した財産)」および「みなし相続財産」です。

「相続財産」とは、現預金や有価証券、土地や建物などの不動産、車などの生活動産も含め、被相続人が所有していたすべての財産です。また、借入金や未払いの医療費など「マイナスの財産」も相続財産に含まれます。

「みなし相続財産」の代表例は、生命保険の保険金や勤務先から給付される死亡退職金、弔慰金などです。これらは、被相続人が生前から所有していた財産とは異なり、死亡したことにより発生するもので、特定の受取人の固有財産となることから、民法上は相続財産ではありません。しかし、受取人にとっては一定の利益が発生することから、税法上は相続税の課税対象となる「みなし相続財産」とされます。

上記のほか、被相続人の存命中に受けた贈与がある場合は、「相続時精算課税制度を活用したもの」および「相続開始前3年以内の贈与」については、相続税の課税対象に含めます。

相続税の計算

相続税の計算は下記のステップで行ないます。

1. 相続財産を評価する

相続税の計算において、財産の評価方法は財産の種類ごとに決められています。「売却したらいくらになるか(=時価)」といった相続財産そのものの価値とは必ずしも一致しません。主なものについて見ていきましょう。

現預金

現預金については、相続開始日(=被相続人が亡くなった日)の残高がそのまま相続税評価額となりますが、利息を加算する場合もあります。

有価証券

有価証券のうち上場株式等については、下記の4つの価格のうち最も低い金額で評価します。

- ・ 相続開始日の終値(相続開始日に株式市場が休みの場合は、相続開始日に最も近い日の終値)

- ・ 相続開始日の当月の終値平均

- ・ 相続開始日の前月の終値平均

- ・ 相続開始日の前々月の終値平均

投資信託については「相続開始日の基準価額×口数」から、その日に売却した場合に源泉徴収されることになる所得税相当額と信託財産留保額・解約手数料を差引いた金額が相続税評価額となります。

不動産

不動産の評価は、建物と土地で評価方法が異なります。

建物は、原則として固定資産税評価額により評価します。固定資産税評価額は、年一回、市町村から送付される固定資産税の納付書に記載されています。

土地の評価方法には「路線価方式」と「倍率方式」があり、路線価(道路に面する標準的な宅地の1平方メートルあたりの価額)が定められている地域については「路線価方式」で、路線価が定められていない地域については「倍率方式」で評価を行ないます。

路線価方式

「路線価」に宅地の形状に応じた調整率で補正を行ない、面積を掛けて算出します。

倍率方式

その土地の固定資産税評価額に、「評価倍率表」に基づく倍率を掛けて算出します。

「路線価」および「評価倍率表」は、国税庁ホームページで確認できます。

また土地の評価には、その使途によって相続税評価額を大幅に引下げられる特例もあります。

小規模宅地等の特例

個人が相続や遺贈により取得した財産のうち、相続開始直前に被相続人やその生計同一親族等が住んでいた自宅や、事業に利用していた建物の敷地については、要件を満たしていれば一定の面積(~200㎡/~330㎡/~400㎡)までの部分の評価額を、50%または80%引下げられます。

生命保険金

被相続人の死亡に伴なって発生した生命保険金については、受取った保険金額が相続税評価額となりますが、そこから生命保険の非課税枠「500万円 × 法定相続人数(= 非課税限度額)」を差引いた金額が実際の課税対象額となります。例えば、妻と子2人がいる夫が死亡したことで生命保険金3,000万円が発生した場合、課税対象額は「3,000万円 - (500万円 × 3人) = 1,500万円」となります。

ただし、非課税限度額が適用されるのは、相続人が死亡保険金を受取った場合に限られます。

死亡退職金

被相続人が勤めていた会社から支給される死亡退職金についても、受取った金額が相続税評価額となります。生命保険金と同様、受取った金額から非課税枠「500万円 × 法定相続人数(= 非課税限度額)」を差引くことで課税対象額を算出します。

生命保険金の場合と同様、非課税限度額が適用されるのは相続人が死亡退職金を受取った場合に限られます。

債務等

各種ローンなど金融機関からの借入金、支払いの終わっていない医療費や税、家賃など、被相続人が弁済すべき債務が残っている場合は、原則として相続人が引継ぎます。弁済すべき残高はそのまま「マイナスの相続税評価額」となります。また、相続財産のうち葬儀費用などに使用した金額についても、「マイナスの相続税評価額」となります。

上記、主な相続財産の評価方法について見てきました。財産保有の仕方によって、相続税評価額が異なるということがご理解いただけたと思います。いずれにせよ、相続が発生する前に相続財産について評価を行ない、財産を残しておくバランスについて検討することが有効といえるでしょう。

2. 相続税の基礎控除額を計算する

相続財産の評価額が算出できたら、次は「基礎控除額」の計算です。相続税が課税されるのは、相続財産のうち一定の金額を超えた分に限られます。課税対象額から除かれる一定の金額のことを「基礎控除」といいます。

基礎控除とは/基礎控除額の計算方法

相続税の課税対象額から除かれる基礎控除の金額は以下の式で求められ、法定相続人の人数が多いほど高くなります。

3,000万円 + 600万円 × 法定相続人数

3,000万円 + 600万円 × 法定相続人数

法定相続人の人数による基礎控除額の変化を表したものが以下の表です。

| 法定相続人数 | 基礎控除額 |

|---|---|

| 1人 | 3,000万円 + 600万円 × 1人 = 3,600万円 |

| 2人 | 3,000万円 + 600万円 × 2人 = 4,200万円 |

| 3人 | 3,000万円 + 600万円 × 3人 = 4,800万円 |

| 4人 | 3,000万円 + 600万円 × 4人 = 5,400万円 |

| ... | ... |

法定相続人の中に相続放棄をした人がいた場合でも、基礎控除額を計算する際の法定相続人数からは省かれません。また、法定相続人の中に養子がいる場合は、以下のように養子を法定相続人に含めることができます。

- ・ 被相続人に実子がいる場合は養子のうち1人まで

- ・ 被相続人に実子がいない場合は養子のうち2人まで

これら法定相続人の人数については、相続税評価額を算出する際の「死亡保険金」および「死亡退職金」の非課税限度額についても同様の取扱いとなります。

相続額が基礎控除内におさまった場合

相続財産の評価額の総額が基礎控除内におさまった場合は、課税対象額が0となり相続税は課税されません。よって、相続税の申告手続きを行なう必要はありません。

3. 相続税額を算出する

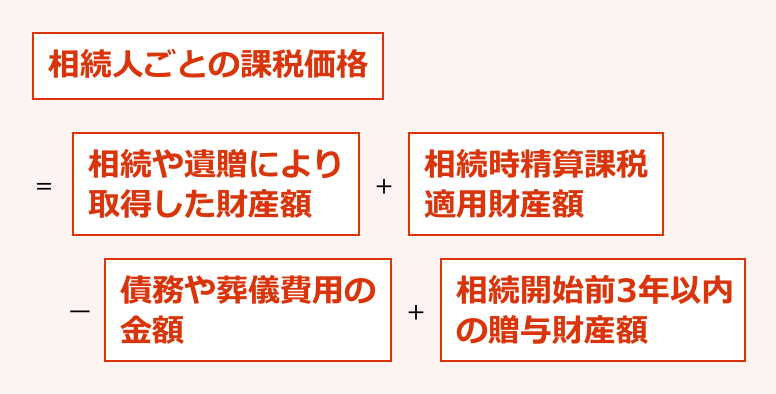

相続財産の評価額と基礎控除額が把握できたら、相続税額の総額を算出します。まずは相続人ごとに課税価格(=相続税の課税対象となる財産の金額)を算出します。

相続人ごとの課税価格を算出したら、その全員分の金額を合計してください(=課税価格の合計額)。

この後の計算手順については、具体的な金額を例に見ていきましょう。

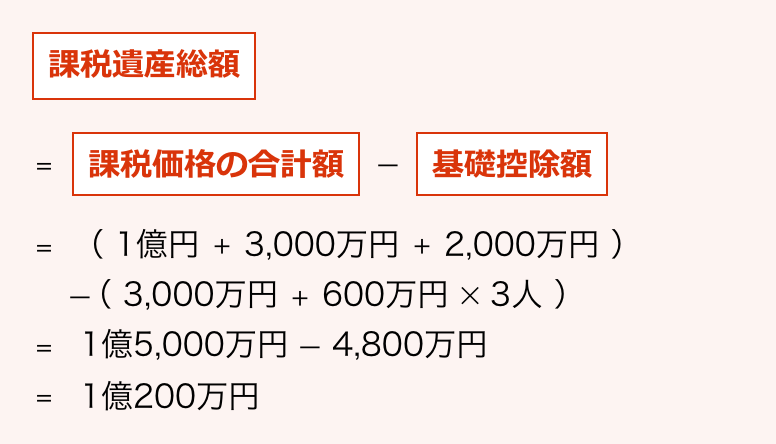

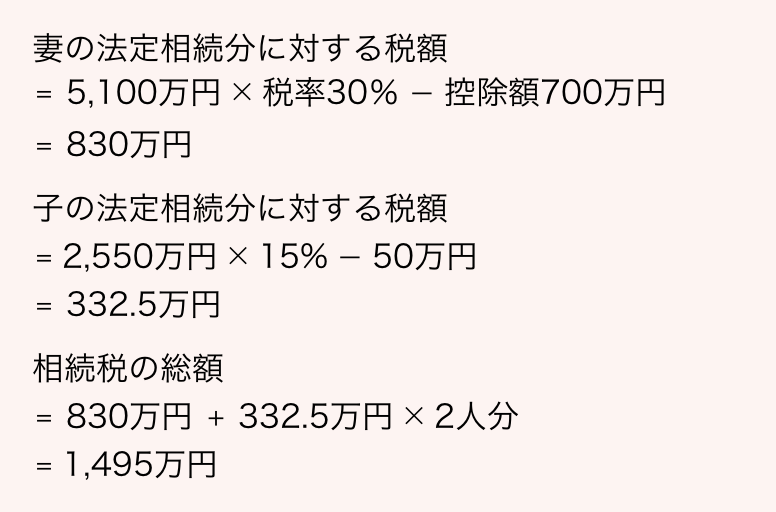

【 事例 】

相続人は、妻と2人の子で法定相続人数は3人

相続人ごとの課税価格は、妻が1億円、第1子が3,000万円、第2子が2,000万円

まず、相続人ごとの課税価格の合計から基礎控除額を引いて課税遺産総額を算出します。

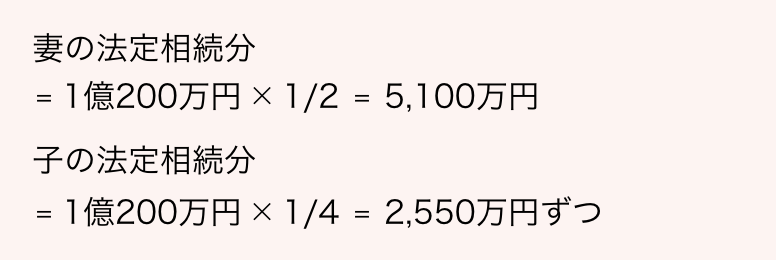

次に、相続税の総額を計算します。このときは一旦、「各相続人が実際にどのような割合で遺産分割したか」とは関係なく、課税遺産総額を法定相続分通りに取得したものと仮定して行ないます。

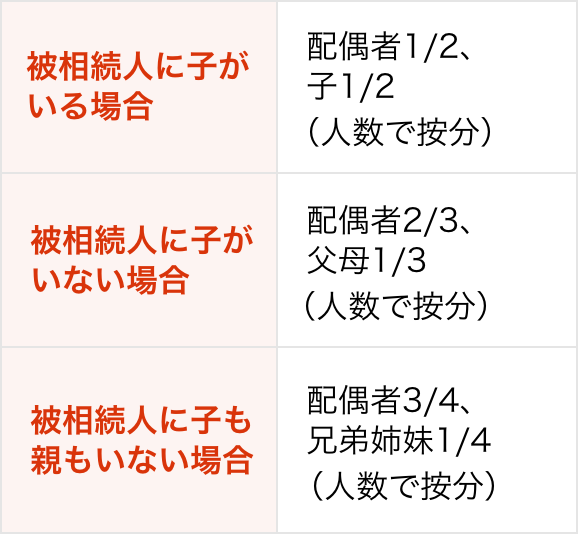

事例のケースでは、法定相続分(※1)通りだと「妻:1/2、子:各1/4」ですので、以下の通りとなります。

※1 法定相続分

| 被相続人に子がいる場合 | 配偶者1/2、子1/2(人数で按分) |

|---|---|

| 被相続人に子がいない場合 | 配偶者2/3、父母1/3(人数で按分) |

| 被相続人に子も親もいない場合 | 配偶者3/4、兄弟姉妹1/4(人数で按分) |

この金額にそれぞれ税率(※2)を掛け、控除額を引いて求めた税額の合計額が相続税の総額です。

※2 相続税の税率

|

1,000万円 以下 |

3,000万円 以下 |

5,000万円 以下 |

1億円 以下 |

2億円 以下 |

3億円 以下 |

6億円 以下 |

6億円 超 |

|

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 50万円 | 200万円 | 700万円 | 1,700万円 | 2,700万円 | 4,200万円 | 7,200万円 |

4. 各人の納付すべき税額を算出する

以上のようにして求めた相続税の総額を、相続人ごとに実際に取得した財産の割合により振り分けます。さらに個人の属性に従って税額控除など(※3)を行ない、相続人ごとに納めるべき税額を計算します。

※3 相続税の税額控除など

「相続人が配偶者である場合は、法定相続分もしくは1億6,000万円までの相続財産については非課税」など、相続人の属性(未成年・障害者など)により一定の要件で税額控除を受けられます。また、配偶者および一親等の血族以外の人が相続・遺贈を受ける場合は、算出されたその人の相続税額に2割が加算されます。

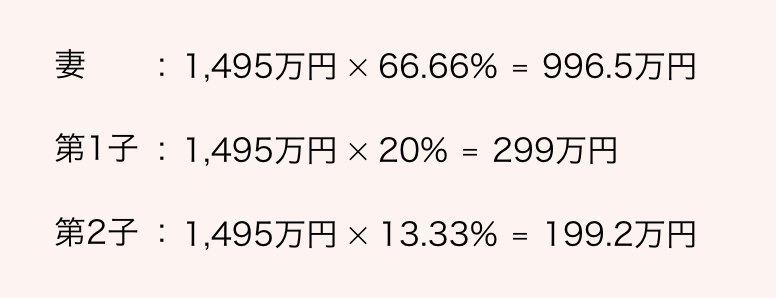

相続人ごとの計算

引き続き、事例のケースで解説します。各相続人が実際に取得した財産の割合は以下の通りです。

【 事例 】

- 妻

- 66.66%(1億5,000万円のうち1億円)

- 第1子

- 20%(1億5,000万円のうち3,000万円)

- 第2子

- 13.33%(1億5,000万円のうち2,000万円)

この割合に従って、先に求めた相続税額を振り分けます。

- 妻

- 1,495万円 × 66.66% = 996.5万円

- 第1子

- 1,495万円 × 20% = 299万円

- 第2子

- 1,495万円 × 13.33% = 199.2万円

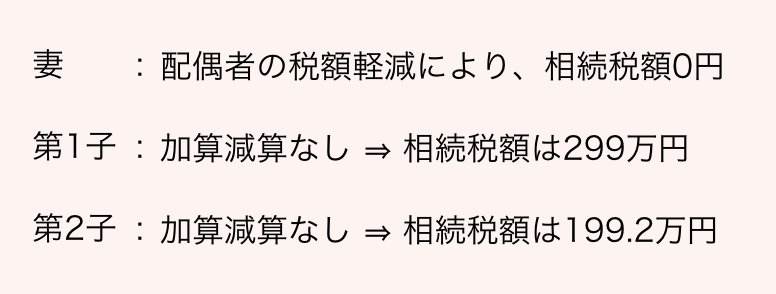

さらに税額控除などを行ないます。

- 妻

- 配偶者の税額軽減により、相続税額は0円

- 第1子

- 加算減算なし ⇒ 相続税額は299万円

- 第2子

- 加算減算なし ⇒ 相続税額は199.2万円

上記まで相続税の計算について見てきました。複雑な計算となってしまいがちですが、外部でシミュレーションサービスを提供している企業もあります。

相続税の申告

相続人は、相続が発生したことを知った日の翌日から10カ月以内に、被相続人の住所地の所轄税務署に申告・納税を行なう必要があります。計算の過程で見てきた通り、相続財産の評価額が基礎控除額を超えていても、特例や税額控除などの適用を受けることで税額が0になる人もいます。その場合も申告が必要になるケースもあるため、注意が必要です。

納税は、現金で一括して行なうのが原則です。しかし、一括での納税が困難な場合、一定の要件を満たしていれば、相続した財産そのもので納付する「物納」や、年ごとの分割払いで納付する「延納」を選択できます。延納を行なう場合は、一定の担保提供が必要となり、利息にあたる利子税の負担が発生します。

円滑な財産承継を行なうには

相続税について全体的な流れを把握することを中心に、基本的な事柄について解説してきました。財産評価をはじめ、実際の手続きは個別にさまざまなケースが想定され、思わぬ困難が生じるような場合も想定されます。

また、申告期限までに遺産分割が終了していることが税額計算の前提です。いざ相続が開始してから相続財産の把握をスタートするようでは申告期限に間に合わず、納税資金の確保に支障をきたす可能性も高まります。

考慮すべきことが多い相続、現状把握が大切

そもそも相続とは、さまざまな形態で遺された財産を複数の相続人で分割する作業です。「全員が同じように」といったことにはなり得ません。税金のこと以外にも、受継いだ財産の管理運営や、その後の相続人の住まいや生活についても十分な配慮が必要となります。円滑な財産承継を行なうには現状を把握した上で、想定される課題についてあらかじめ丁寧な対策を行なっておくことが非常に重要です。

大和証券の財産承継プランニング

大和証券の「財産継承プランニング」では、ご家族のプロフィールや相続に関するお考えや、保有財産の状況などをヒアリングし、相続税の試算を行ないます。また、お客様の思い描く財産承継プランについて、「遺産分割のトラブル」「納税資金の不足」「相続税の負担」といった観点から分析を行ない、現状の課題とその対策をご提示します。プランニングの実施について費用はかかりませんので、ぜひお気軽にご相談ください。

遺す人、遺される人それぞれが全体的な視点を持って

ここまで相続税の概要とその計算方法などについて解説してきました。より詳しく知りたい方は、所轄の税務署または近くの税理士にご相談ください。

相続は、相続人全員の共同作業です。残念なことに、互いの利益が相反し、揉めごとになる事例も多く「争族」などと揶揄されるケースも見られます。一方で、財産を遺す方が入念な準備をしていた結果、円満な相続、円滑な財産承継を実現されるといったケースも見られます。相続人同士が互いの権利や事情を理解・尊重し、協力しあうなど、関係者全員が全体的な視点を持って対策を進めることで、円満な財産継承に結び付くといえるでしょう。大和証券の財産継承プランニングは、経験豊富なプロフェッショナルが、高度なシミュレーションツールを活用し、お客さまが思い描く理想の財産継承を可能にするためのサポートをご提供します。こちらからオンライン相談、店頭相談のご予約ができます。ぜひご利用ください。

大和証券の財産承継プランニングがおすすめ!

大和証券の財産承継プランニングが

おすすめ!

お客さまからお伺いした「相続に関するお考え」や「保有財産の状況」などをもとに相続税シミュレーションを行ない、円滑な財産承継に向けた課題とその対策をご提案します。

この記事をシェアする

このページを共有する

お取引にあたっての手数料等およびリスクについて

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。