※ 投信フレックスプランとは、購入時手数料を無料とする代わりに、

ご購入された投資信託の評価額合計・保有期間に応じた「残高フィー」を

お支払いいただく投資信託の手数料プランです。

世の中の変化を捉える。

変化の多い現代社会、投資信託も社会や

市場の変化にすぐさま対応すべきである、

と大和証券は考えます。

手間がかからず、リスク分散もできる、なにかと便利な投資信託ですが、

ちょっとしたことがきっかけで、ためらった運用になっていませんか?

マーケットに応じて提案をたくさん

もらえるのはありがたいけど、購入

時手数料がかさむのが気になる。このファンド興味があるけど、

長期で保有できるか少し不安。

やめておこうかな。思っていた逆の値動きになって

しまったけど、まだ買ったばかり

だし、しばらく様子を見よう。

投信フレックスプランが

解決します

購入時の手数料がお取引の足枷となってほしくない。

投資信託の魅力を存分に感じていただくために、大和証券は新しい手数料プランを考案いたしました。

「残高フィー」を採用することで、購入時手数料が無料でお取引いただけるプランです。

-

POINT01

マーケットを捉える

購入時手数料を気にすることなく、マーケット状況に応じて投資信託をご購入いただけます。

-

POINT02

投資戦略の幅が広がる

長期保有だけでなく1年未満の売却や入替えも視野にいれた運用が可能になります。

-

POINT03

リスクに素早く対応

お好きなタイミングで気兼ねなく売却や入替えができリスクに素早くご対応いただけます。

大和証券ではさまざまなファンドを

ご用意しております。

-

社会情勢をキャッチアップトレンドや時世を

取り入れたファンド -

持続可能な社会を目指してSDGsへの貢献が

期待できるファンド -

腕利き運用者が丹念に銘柄発掘運用力に

定評のあるファンド

投信フレックスプランの対象ファンドは

当社お取扱窓口までお問合わせください。

投信フレックスプランの概要

| 対象コース | 「ダイワ・コンサルティング」コースをご選択いただいた個人および法人のお客さま |

|---|---|

| 対象商品 | 国内株式投資信託のうち当社が定める約400銘柄(当社お取扱窓口までお問合わせください) |

| 最低利用金額 |

銘柄ごとに1注文あたり1,000万円以上からご利用可能です。

投信フレックスプランにより同一の投資信託を保有している場合、追加買付は1,000万円未満でもご利用いただけます。 評価額合計が1,000万円を下回ることになる一部売却も可能です。 |

| 残高フィー | 「購入時手数料」を無料とする代わりに、投資信託の評価額合計に応じて、「残高フィー」料率(年率)に基づいた1日あたりの料率を乗じて計算します。 |

| ご清算方法 |

計算期間(1月~6月および7月~12月)中に計算した「残高フィー」は、計算期間の翌月に合計してお客さまの当社口座より引落とされます。

当社口座に金銭がない場合、ご入金が必要となります。 |

| ご利用方法 |

投資信託のご購入ごとに、最低利用金額を超えている場合、投信フレックスプランをご選択いただくことができます。 お電話またはご来店でのお取引に加え、インターネットでのお取引も可能です。 投信フレックスプランをご選択いただく投資信託のご購入には、投資信託説明書(交付目論見書)、目論見書補完書面(投資信託)に加え、投信残高フィーに関する契約締結前交付書面をご確認のうえ、ご判断ください。 積立投資取引やNISA口座でのお取引は対象外となります。 |

残高フィーとは

今まで投資信託の購入時に発生していた購入時手数料に代わる新しい手数料です。

投資信託の評価額合計に応じた料率をもとに毎日残高フィーが計算され、合計額をお支払いいただくことで

都度の購入時手数料が無料になります。

<評価額ごとの料率>

<評価額ごとの残高フィー目安>

| 投資信託の評価額合計 | 料率(税込) |

|---|---|

| 1,000万円以下の部分 | 0.99% |

| 1,000万円超3,000万円以下の部分 | 0.88% |

| 3,000万円超5,000万円以下の部分 | 0.77% |

| 5,000万円超1億円以下の部分 | 0.66% |

| 1億円超3億円以下の部分 | 0.55% |

| 3億円超5億円以下の部分 | 0.44% |

| 5億円超の部分 | 0.33% |

| 投資信託の 評価額合計 |

1日当たりの 目安 |

年間コスト の目安 |

|---|---|---|

| 1,000万円の場合 | 271円 | 99,000円 |

| 3,000万円の場合 | 753円 | 275,000円 |

| 5,000万円の場合 | 1,175円 | 429,000円 |

| 1億円の場合 | 2,079円 | 759,000円 |

上記の例は、お客さまに「残高フィー」の計算イメージを分かりやすくお伝えするため、保有期間中の投信フレックスプランの対象となる投資信託の売買がなく、かつ評価額合計の変動がなかった場合のイメージとなります。 実際に投信フレックスプランをご選択いただき、投資信託を保有していただく際には、日々の基準価額の変動によって、ご負担いただく「残高フィー」が変動します。そのため、必ずしも上記の計算イメージが保証されているわけではございません。

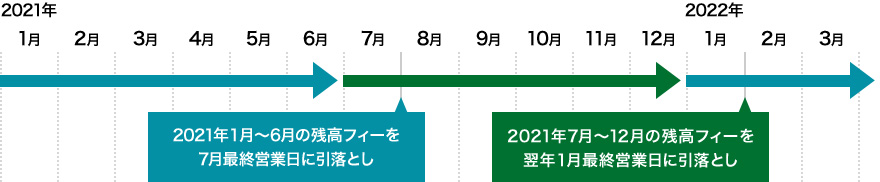

計算期間とお支払いについて

残高フィーのお支払いは毎年1月と7月の年2回。

それぞれの期間内で計算された残高フィーの合計額をお客さまの当社口座よりお引落としいたします。

※当社口座に金銭がない場合、ご入金いただく必要がございます。

| 「残高フィー」 の計算期間 |

1月1日~ 6月30日 |

7月1日~ 12月31日 |

|---|---|---|

| 引落とし日 | 7月 最終営業日 |

翌年1月 最終営業日 |

お客さまが保有している投資信託の評価額合計に応じて日々、残高フィーが計算されます。

売却などによって一時的に残高がない場合、残高フィーは発生しません。

| 日程 | 評価額合計 (受渡日 ベース) |

当日計算 「残高フィー」 |

お支払い予定 「残高フィー」 (計算期間累計) |

|---|---|---|---|

| 7月1日 | 1,000万円 | 271円 | 271円 |

| 7月2日 | 1,100万円 | 295円 | 566円 (271円 +295円) |

| 7月3日 | 1,000万円 | 271円 | 837円 (566円 +271円) |

| 7月4日 | 0万円 | 0円 |

837円 (837円 +0円) |

計算期間内の残高フィーの合計額を計算期間の翌月最終営業日に

お客さまの当社口座よりお引落としいたします。

| 日程 | 評価額合計 (受渡日 ベース) |

当日計算 「残高フィー」 |

お支払い予定 「残高フィー」 (計算期間累計) |

|---|---|---|---|

| 7月1日 | 1,000万円 | 271円 | 271円 |

| 12月30日 | 1,100万円 | 295円 | 49,205円 (48,910円 +295円) |

| 12月31日 | 1,100万円 | 295円 | 49,500円 (49,205円 +295円) |

上記の例は、お客さまに「残高フィー」の計算を分かりやすくお伝えするためのイメージとなり、必ずしも上記の計算イメージが保証されているわけではございません。

資産運用パートナーとして

お客さまに合った

投資戦略をご提案いたします。

-

お客さまの理解を深めるため、

一人ひとりとの対話を

重視します。 -

長年の経験と豊富な

取引実績で培ったノウハウが

あります。 -

お客さまのご要望に合わせた

最適なポートフォリオを

ご提案いたします。

資産運用だけにとどまらない

幅広いサービスも

ご提供しております。

-

理想のライフプランの

実現をサポートお客さまからのヒアリングをもとに各種ツールによる分析とプランニングをいたします。

-

相続・贈与の

お悩みを解決高度な知識と経験を有する相続コンサルタントが相続・贈与から相続発生後まで、ワンストップで対応いたします。

-

事業承継、M&Aも

対応可能事業承継やM&Aなど、さまざまな経営課題の解決に向けたトータルソリューションをご提供いたします。

専任コンサルタントがお話を伺います。まずはお近くの大和証券に

お問合わせください。

お電話でのお問合わせ

ご希望の地域から支店を選択して

お電話ください。

受付時間:平日8:50 ~ 15:30

※受付時間はお店により異なります。

来店またはオンライン相談のご予約

ご来店やオンライン相談のご予約も承っております。

予約フォームからご希望の店舗と日時を入力してください。

連絡事項欄に「投信フレックスプランの相談」とご入力いただくとご案内もスムーズになります。 ご来店・オンライン相談希望日は、原則2営業日以降の平日をご入力ください。

投資信託のお取引にあたってのリスクおよび手数料等について

投資信託にかかるリスクについて

- ファンドは、株式、債券、投資信託証券など値動きのある証券(外貨建て資産には為替リスクもあります)に投資しますので、基準価額は大きく変動します。したがって、投資元本が保証されているものではなく、これを割込むことがあります。委託会社の指図に基づく行為により信託財産に生じた利益および損失は、すべて受益者に帰属します。投資信託は預貯金とは異なります。

投資信託にかかる手数料等について

- 投資信託のご購入にあたっては購入時手数料(申込金額に対し、最大3.3%(税込))をご負担いただく場合があります。また、ご換金時に換金時手数料(換金時の基準価額に対して、1口(当初1口=1,000円)につき最大22円(税込))や信託財産留保額(換金時の基準価額に対して、最大0.5%)をご負担いただく場合があります。投資信託の保有期間中には、間接的にかかる費用として、信託財産の純資産総額に対する運用管理費用(国内投資信託の場合には信託報酬として最大年率2.669%(税込)程度、外国投資信託の場合には管理報酬等として最大年率3.755%程度)やその他運用実績に応じた成功報酬、その他の費用・手数料等をご負担いただく場合があります。その他の費用・手数料等は、運用状況等により変動するため、事前に料率、上限額等を表示することができません。

ご投資にあたっての留意点

- 投資信託にかかるリスクおよび手数料等は、それぞれの投資信託により異なりますので、当該投資信託の投資信託説明書(交付目論見書)をよくお読みください。投資信託説明書(交付目論見書)のご請求は、大和証券のお取引窓口までお願いいたします。

投信残高フィーについて

投信残高フィー(愛称:投信フレックスプラン)の手数料などの諸費用について

- 投資信託の購入時には、投資信託説明書(交付目論見書)および目論見書補完書面(投資信託)の記載に基づき「購入時手数料(申込金額に対し、最大3.3%(税込))」をご負担いただく場合があります。

- ただし、投信残高フィーの利用最低金額を満たすお客さまは、投資信託の購入時に投信残高フィーをご選択いただくことができます。

- 投資信託の購入時に投信残高フィーをご選択いただいた場合は、「購入時手数料」を無料とします。

- 投信残高フィーをご選択いただいた投資信託は、受渡日を基準とした残高の保有日ごとに「残高フィー」を計算します。

- 「残高フィー」は、投信残高フィーをご選択いただいた投資信託の残高および保有日の基準価額を用いて計算した評価額に、「残高フィー」料率(年率)に基づいた1日当たりの料率を乗じて計算します。

- 「残高フィー」は、半年間を計算期間とし、計算期間終了の翌月に合計して後払いにてお支払いいただきます。

- 「残高フィー」には消費税が課税されます。

- 投資信託によっては、解約時に信託財産留保額(換金時の基準価額に対して、最大0.5%)を直接的にご負担いただく場合があります。

- 投資信託の保有期間中には、信託財産の純資産総額に対する運用管理費用(信託報酬)として最大年率2.420%(税込)、その他の費用・手数料等(運用状況等により変動するため、事前に料率、上限額等を表示することができません)を間接的にご負担いただく場合があります。

- 「残高フィー」料率(年率)は、最大0.99%(税込)となります。

- 投信残高フィーのご選択には、ご購入される投資信託の投資信託説明書(交付目論見書)、目論見書補完書面(投資信託)に加え、投信残高フィーに関する契約締結前交付書面をご確認いただき、投資目的等により自己の責任においてご判断ください。投資信託説明書(交付目論見書)等のご請求は、大和証券のお取引窓口までお願いいたします。

- 当社が取扱う「残高フィー」は、金融商品取引法第28条第1項の規定に基づく第一種金融商品取引業の有価証券等管理業務の対価として受領します。

投信残高フィーご選択のリスクについて

- 投信残高フィーの対象となる残高を長期で保有した場合や残高の値上がりによっては、「購入時手数料」をご選択いただいた場合よりもご負担いただく手数料額が大きくなることがあります。

「残高フィー」の税務上の取扱い

[個人のお客さまの場合]

- 投信残高フィーの対象となる残高の売却による所得は、税制上、上場株式等の譲渡に係る事業所得又は雑所得、譲渡所得のいずれかに該当すると考えられます。

- 上記所得のいずれに該当するかは、取得から売却までの期間を通じた取引状況、売買頻度、数量等を総合的に勘案して判断することになります。

- 投信残高フィーの対象となる残高の売却による所得が上場株式等の譲渡に係る事業所得又は雑所得に該当する場合、確定申告において、「残高フィー」は上場株式等の譲渡に係る事業所得又は雑所得の金額を計算する上で必要経費に算入されます。ただし、最終的な経費処理につきましては、所轄の税務署もしくは税理士等の専門家にご相談ください。

- 投信残高フィーの対象となる残高の売却による所得は無条件に上場株式等の譲渡に係る事業所得又は雑所得に区分されるものではない為、最終的な所得区分についてはお客さまご自身でご判断いただき、確定申告する場合などの税制上のお取扱いについては、所轄の税務署もしくは税理士等の専門家にご相談ください。

[法人のお客さまの場合]

- 法人のお客さまよりお支払いいただく「残高フィー」は、法人税に係る所得の計算上、損金の額に算入されます。ただし、最終的な経費処理につきましては、所轄の税務署もしくは税理士等の専門家にご相談ください。