ライフプランコラム「いま、できる、こと」vol.281(2023年11月24日)ライフプランセミナーFAQ⑬/お金に余裕のない子育て世代でもできる資産形成

ライフプランコラム「いま、できる、こと」vol.281(2023年11月24日)ライフプランセミナーFAQ⑬/お金に余裕のない子育て世代でもできる資産形成

40代向けのライフプランセミナーでの質問です。

「お金にそんなに余裕のない子育て世代でもできるお金の増やし方を教えてください。例えば、ポイント運用、ポイントビットコイン、ポイント利息について、どのように使い分ければいいのか、それぞれのメリット、デメリットを教えて欲しい」

今や、「ポイント投資」にも色々あるようですね。以前、その「ポイント投資」の“イケてるところ”と“イケてないところ”をアンケート結果で確認したことがあります。以下、ご確認下さい。

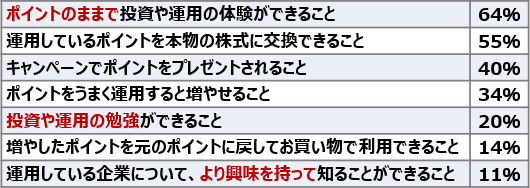

「ポイント投資」を利用して良かったこと(複数回答)※

まずは“イケてるところ”。目を引くのは「ポイントのまま投資体験ができる」こと。現金不要でできるのが、投資のハードルが低いのでしょう。あと興味深いのは「投資や運用の勉強」ができ、運用対象に「より興味を持って」いること。投資は習うより慣れろが大切だと改めて感じますし、であれば手軽に投資へ一歩を踏み出せる「ポイント投資」も“あり”だと思います。

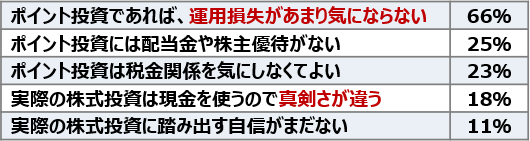

一方、“イケてないところ”として挙げられるのが「ポイント“投資”とは言うけど、“投資”とは似て非なるもの」という指摘。でも、この点については「ポイント投資」経験者も自覚しているところで、以下のアンケート結果でも確認できますね。

「ポイント投資」と実際の株式投資の違い(複数回答)※

あと、「ポイント投資では資産形成できない」との指摘も聞きますね。還元率や付与率は通常0.5%程。ポイントを1万円分貯めるのに200万円もの買い物が必要ですから、資産形成への道のりは長いものになるのでしょうね。

以上、「ポイント投資」の利用者は実際の投資との違いを理解した上で楽しんでいる様子がうかがえます。そして、投資への第一歩、そのハードルを引き下げるものでもあるでしょう。但し、これだけで資産形成ができるわけではなさそうですね。

では、お金に余裕のない子育て世代でもできる資産形成方法はないのか?私からのおススメは「児童手当×新NISA」です。詳しくはこちらのコラムをご一読下さい。

- ※出所:「STOCK POINT」調べ、個別株式ポイント運用ユーザ2万人アンケート調査結果、2021/4/28~5/7

大和証券

2023/10/13作成