ライフプランコラム「いま、できる、こと」vol.261(2023年7月7日)児童手当 × 新しいNISAで大学の授業料を準備する!?

ライフプランコラム「いま、できる、こと」vol.261(2023年7月7日)児童手当 × 新しいNISAで大学の授業料を準備する!?

自民党の少子化対策、児童手当の拡充が柱になるようですね。でも、その拡充はまだ先なので、今の児童手当をベースに、子どもを持ちたいご夫婦ができること、考えてみました。

まずは教育費のセオリー、高校卒業までは家計のやりくりが基本ですから、大学の授業料(私立理系だと4年間で約550万円※1)を準備することがポイントになります。ここで注目したいのが児童手当、その概要は以下のとおりです。

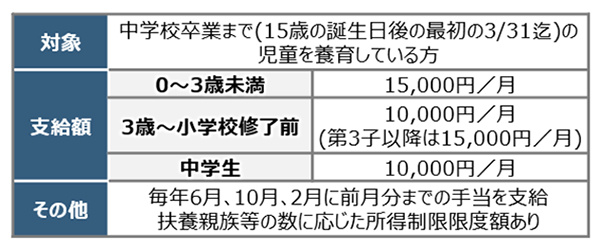

児童手当制度※2

子どもが生まれてから3歳まで月1.5万円、それから15歳まで月1万円で考えると、単純計算で198万円ももらえることになるのです。結構な金額になりますよね(^^♪

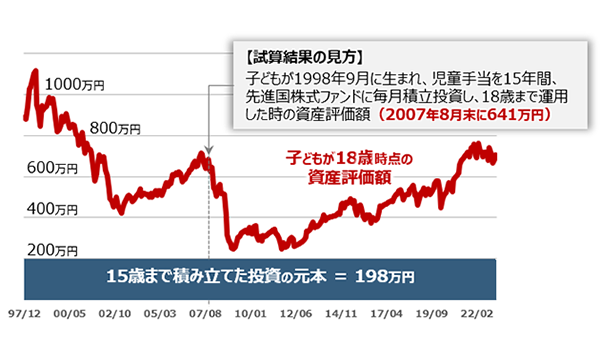

この児童手当を先進国株式ファンドに積立投資したらどうなるのか?子どもが生まれて15歳になるまで毎月、積立投資し、そのまま18歳まで保有した場合の試算をしてみました。

15年間積立投資+3年間運用継続の試算結果※3

1980年1月から2023年2月まで、約43年間のデータで試算したところ、子どもが18歳時点の資産評価額は、最高が1,115万円(1989年9月、元本比で5.6倍)、最低が247万円(2009年2月、1.2倍)、平均が546万円(2.8倍)でした。特筆すべきは、元本割れが一度もないことですね。

もちろん、これは過去の実績、将来の運用成果を約束するものではありません。でも、大学の授業料として大きな土台づくりができるはず。そして、皆さまには2024年から始まる新しいNISAという味方もいます。つみたて投資枠で年間120万円の非課税投資ができるので、子どもが何人いても不公平感なく準備が進められるでしょう(^^♪ご参考まで。

- ※1 参考までに国立で242万円、私立文系で407万円(いずれも4年間)、文科省資料より筆者が試算

- ※2 出所:内閣府HP「児童手当制度のご案内」をもとに筆者が作成

- ※3 MSCIコクサイ指数(配当込み、円ベース)をもとに試算、手数料や税金等は考慮せず

大和証券

2023/3/31作成