豊かな生活を送るために、お金は大切なものの1つです。

さまざまな目的で貯蓄をしている人は多いと思いますが、

預金が「お金を貯める」ものならば、

「お金を動かしながら殖やす」のが「投資」です。

今回は「投資は怖い」「複雑でわかりにくい」という方のために、

投資についてやさしい解説つきでご紹介したいと思います。

このページを共有する

豊かな生活を送るために、お金は大切なものの1つです。

さまざまな目的で貯蓄をしている人は多いと思いますが、

預金が「お金を貯める」ものならば、

「お金を動かしながら殖やす」のが「投資」です。

今回は「投資は怖い」「複雑でわかりにくい」という方のために、

投資についてやさしい解説つきでご紹介したいと思います。

このページを共有する

「投資って興味はあるけど難しそうでよくわからない。やってみたいけどリスクが怖い。投資はお金持ちがするもの……」。

そんなイメージをお持ちではありませんか? そうした不安は、もしかすると知識の不足が原因かもしれません。

今投資をしている人のなかにも、同じように不安を抱えていた人も多くいます。

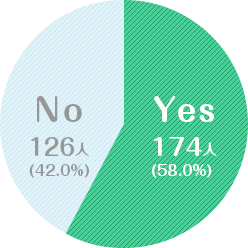

ですから、投資について実態を知ることができれば、そうした不安も軽減されることでしょう。そこで皆さまと同世代の方が、どの程度投資について関心をもち、実際に投資をしているのか。成人男女300人に行なったアンケート結果をご紹介したいと思います。

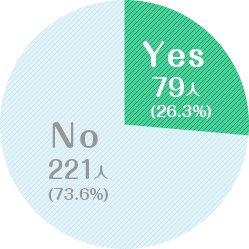

投資に興味をもっている人は全体の約60%。ですが、実際に投資をしている人は約26%に留まっているようです。

40代以上になると、投資に興味を持っている人の65%が実際に投資をしており、世代を追うごとに投資への興味がある人、

実際に投資をしている人の比率は高くなる傾向が見られました。

ちなみに、投資をしていない人たちにその理由を聞いてみると、20代では「資金がない」、ある程度資金に余裕のある30代以上では「リスクが怖い」という理由がトップ、その次に「知識がないから」でした。これには共感できる方も多いのではないでしょうか。

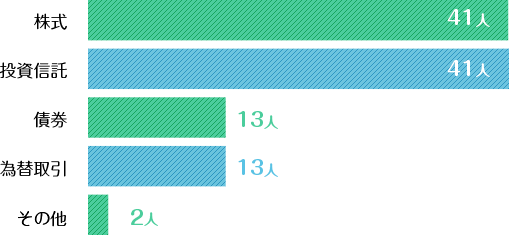

特に多かったのは、株式と投資信託でした。また、約30%の人が複数の投資商品を持っているとのこと。いくつかの商品を組み合わせることで、リスクを分散する運用ができるため、そうした人たちからは「投資って奥が深い!」という声もありました。

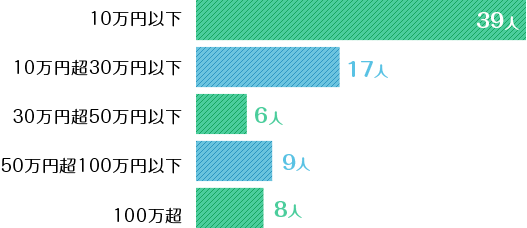

半数の人が最初の投資は10万円以下で始めていました。投資を始める前の印象として、やはり「リスクが怖い」という人が多かったので、まずは少額から始める人が多いようですね。

そもそも「大金が必要」という先入観で二の足を踏んでいた、などの意見もありましたが、実際に少額から積立可能な投資商品などもあるので、そうした商品ならば、まとまった資金がない方も始めやすいですね!

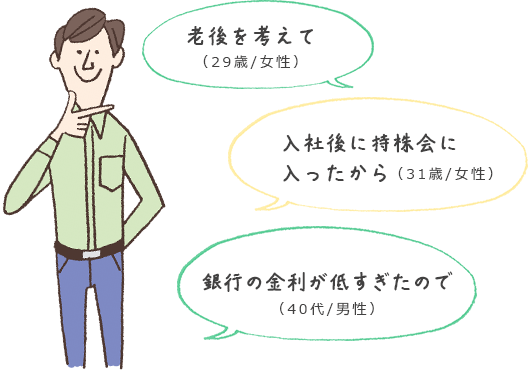

「老後を考えて」という人が多数を占めており、老後資金や教育資金などに対する不安から、投資による資産形成をしようと考えている、という意見が多く見られました。「親に勧められた」「恋人が投資していた」という人も意外と多く、元々興味があったところに周囲からの勧めが後押しとなったケースもあるようです。

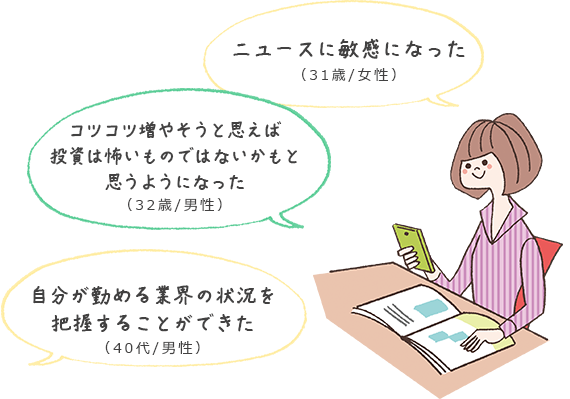

配当金や株主優待をもらって、旅行などのちょっとした贅沢を楽しむようになった、という声も多く見られました。また、実際に投資を行なえば、当然その結果が気になるもの。多くの人が経済ニュースに敏感になった、と回答していました。金銭面以外の点でもメリットを感じている人は多いようですね。

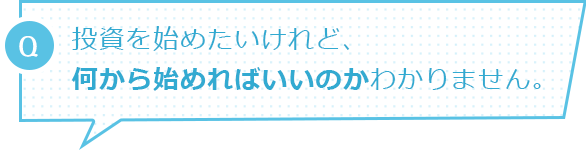

実際に投資をしてみようと思っても、「何から始めればいいか分からない」という回答がアンケートでも多く見られました。

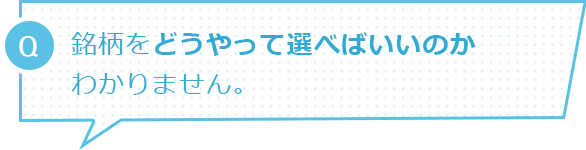

確かに投資商品にはさまざまな種類があり、それが投資のハードルを上げる一因にもなっていることでしょう。

ライフステージによっても投資のスタイルは人それぞれ。実際に投資をしている人が、どのように投資ライフを送っているのか

見てみましょう。

なお、文中に下線のある言葉をクリックすると、言葉や商品の説明がポップアップ表示されますので、併せてご覧ください。

30歳を目前に、自分の人生設計を考えたのが最初のきっかけでした。年金制度に不安が残る世代なので、老後の必要資金を計算してみたのですが、ただ貯めていても厳しいと思い、投資をしてみようと思いました。ただ、もともと投資の知識は全然ありませんでしたし、リスクも怖いし、お金もかかりそう……と最初は躊躇していました。そんなとき、証券会社に勤める友人から

「投資信託なら少額からできるし、分散投資でリスクも抑えられるからお勧めだよ」と教えてもらったので、ちょうど夏のボーナスが出たときに、バランス型投信を購入、毎月5000円の積立をすることにしました。それまでは投資で利益を上げられるのは、経済や株の知識が充分にある一部の人だけだと思っていたのですが、定期的に送られてくる運用報告書でプラスになっているのを見てうれしくなったのを覚えています。毎月少しずつ積み立てているので、負担もそれほどなく、手軽に始めながら投資の勉強ができるのが、積立投資のいいところだと思います。

ある程度貯金もできたので、前々から興味のあった株式でもやってみようかと思っていたタイミングでした。

どの銘柄がいいか情報を集めていたところ、某食品会社の株主優待で日頃食べている食品がもらえると知り、迷わず16万円ほどで100株購入しました。購入後は気になって、毎日株価をチェックし、食品業界のニュースにも敏感になりました。世間のブームもあってか、おかげで株価は上昇。配当金も受け取ることができ、うれしかったです。これがきっかけで、株価の変動だけでなく、世の中のマーケットや流行に対してお金の動きが見えてきたことで、経済に対する理解がだいぶ深まったように思います。

ほかにも株をいくつか購入しましたが、すべての株価が上昇するわけではありません。なかには購入したときよりも株価が下がってしまった株式もありますが、配当金や株主優待に魅力を感じたものを購入していたため、充分に満足しています。目先の利益に振り回されず、これからもいろんな株主優待を楽しみます!

長男の進学費用や親の介護、住宅ローンの返済など、何かと家の中のことにお金がかかる時期。退職後の生活を考えて、できるだけリスクをとらず、投資をして少しでも資産を殖やそうと考えました。 そんな私にとって、預金よりも利率が高いものが多い債券は魅力的でした。確かにリスクが抑えられているためリターンも小さいですが、安定して利息を得ることが重要。蓄えていたうちの200万円を10年ものの個人向け国債と社債の購入資金に充てました。個人向け国債ならば、急遽資金が必要になったときも(条件付きで)中途解約できますし、資金の回収はできるだろうと楽観視しています。変動金利の国債を購入したことで、経済ニュースにも目を通すようになり、日本経済や金利について考えるきっかけともなりました。

大和証券では、こちらでご紹介した以外にも多数の商品を取り揃えております。

もっと知りたい! という方は、下記リンクより商品案内をご覧下さい。きっとあなたに適した商品が見つかると思います。

さて、ここまで投資の実態と事例のご紹介をしてきたので、だいぶ投資の雰囲気はつかめてきたのではないでしょうか。

それでもリスクに対する不安や、そもそも何から始めたらいいのか分からない、という方もいらっしゃることでしょう。

投資の先輩たちも、最初は皆さまと同じ初心者。同じような不安を持っていた方々でもあります。

そこで、投資の先輩から皆さまの不安を解消してくれるアドバイスをいただきましたので、ご紹介いたします。

いかがでしたか? 少しでも皆さまの不安解消に役立ったのであれば幸いです。

ここで最後の質問への回答に出てきた「NISA」「iDeCo」について、ご案内いたします。

株式や投資信託などで得た売却益や配当には、通常約20%の税金が課されますが、それが非課税となる制度があります。「NISA(ニーサ)」「iDeCo(イデコ)」など、最近テレビやインターネットの広告でよく目にしているという人も多いのではないでしょうか。それぞれ資産運用の目的や投資上限額などが異なりますので、自分にあった制度を選んで上手に活用しましょう。

正式名称を「少額投資非課税制度」といい、株式や投資信託への投資で得られた運用益を非課税で受け取ることができる、個人投資家向けの制度です。2014年からスタートしたNISA制度ですが、2024年1月からは制度がリニューアルし、新しく生まれ変わります。

iDeCoとは「個人型確定拠出年金」の愛称で、自分で積立てたお金を自分で運用しながら老後の資金を準備するための制度です。掛金が全額所得控除になり、その額に応じて所得税や住民税の負担が軽減。運用益も非課税になります。ただし、原則60歳になるまでお金を引き出すことができません。

大和証券は、店舗やコンタクトセンターが充実。オンライントレードに不安のある方でもしっかりサポートいたします。

コンタクトセンターは、携帯電話からもフリーダイヤルでご利用いただけます。店舗ではご相談も受け付けておりますので、不安なこと、

分からないことがあれば、お気軽にお近くの窓口にご相談ください。

当社の取扱商品等へのご投資には、商品ごとに所定の手数料等をご負担いただく場合があります。(国内株式委託手数料は約定代金に対して最大1.26500%(税込)、ただし、最低2,750円(税込)、ハッスルレートを選択しオンライントレード経由でお取引いただいた場合は、1日の約定代金合計が300万円までなら、取引回数に関係なく国内株式委託手数料が3,300円(税込)、以降、300万円を超えるごとに3,300円(税込)が加算、投資信託の場合は銘柄ごとに設定された購入時手数料および運用管理費用(信託報酬)等の諸経費、等)

また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の上場有価証券等書面または契約締結前交付書面、目論見書、お客さま向け資料等をお読みください。

商号等:大和証券株式会社 金融商品取引業者 関東財務局長(金商)第108号

加入協会:日本証券業協会、一般社団法人資産運用業協会、一般社団法人金融先物取引業協会、

一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会