ライフプランコラム「いま、できる、こと」vol.342(2025年1月31日)退職金とiDeCo/税制改正、悲喜こもごも……!?

ライフプランコラム「いま、できる、こと」vol.342(2025年1月31日)退職金とiDeCo/税制改正、悲喜こもごも……!?

2024年12月20日(金)、自由民主党・公明党による令和7年度税制改正大綱が公表されました。今回の目玉は「103万円の壁」、基礎控除と給与所得控除を10万円ずつ増やして、壁を20万円上げる方針が示されました。ただ、これはあくまでも自公の方針、今後の国会での法案審議過程では悲喜こもごもな話しがあるかもしれません。

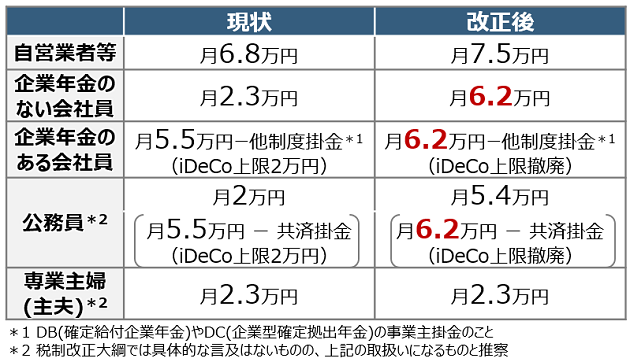

一方、老後に向けた資産形成を促す観点からiDeCo(個人型確定拠出年金)の拠出限度額が引上げられることになりました。現状と比較すると、以下のようになる予定です。

ポイントを申し上げると、①自営業者等は0.7万円増えて月7.5万円、専業主婦(主夫)は変わらずの月2.3万円、②会社員は老後に向けた拠出枠全体を月6.2万円に揃える(ので、企業年金のない会社員は月6.2万円へ大幅アップ)、③企業年金のある会社員は月6.2万円からDBやDCの掛金分を差し引く(但し、iDeCo上限は撤廃され、DB+DC+iDeCoで月6.2万円積立可能に)、④公務員も会社員と考え方は同じですが、厚労省告示で共済掛金は月0.8万円と定められており、iDeCo上限も撤廃されたので、月5.4万円に大幅アップとなります。新NISAへの対抗意識も垣間見える、そんなiDeCo拡充に向けた改正※1ですね。

なお、税制改正大綱にはiDeCo拠出限度額引上げの施行時期は明記されていませんので、今すぐ、掛金引上げができるわけではありません。その点は今後の法改正が待たれるところです。また、今回の大綱では退職金税制の見直しは先送りする、との報道がありましたが、実はこんな一文が記載されていました。

「退職手当等の支払を受ける年の前年以前9年内に老齢一時金の支払を受けている場合には、当該老齢一時金について、退職所得控除額の計算における勤続期間等の重複排除の特例の対象とする」

これは前回コラム※2、退職所得控除額の計算で合算対象としてご紹介した「前年以前4年内」を「前年以前9年内」に拡大する、ということ。“特例の対象”なんて書きぶりですが、実質的には退職金の増税に繋がる、そんな改正になります。やっぱり、税制改正は悲喜こもごもですね……(苦笑)。

- ※1 税制改正大綱では、60歳以上70歳未満で現行iDeCo制度に加入できない人も、別途、所定の要件を満たすことで新たにiDeCo加入者となり、月6.2万円の拠出ができるようになることも打ち出されました。

- ※2 ライフプランコラムvol.341「退職金とiDeCo一時金/前年以前4年内と19年内!?」参照

大和証券

2024/12/27作成