ライフプランコラム「いま、できる、こと」vol.340(2025年1月17日)退職金とiDeCo一時金/同じ年に受け取るとき

ライフプランコラム「いま、できる、こと」vol.340(2025年1月17日)退職金とiDeCo一時金/同じ年に受け取るとき

今年の税制改正議論、「103万円の壁」が喧々諤々で、退職金税制の見直しは見送りになったようですね。ですので今回は改めて、退職金の税制を確認してみたいと思います。

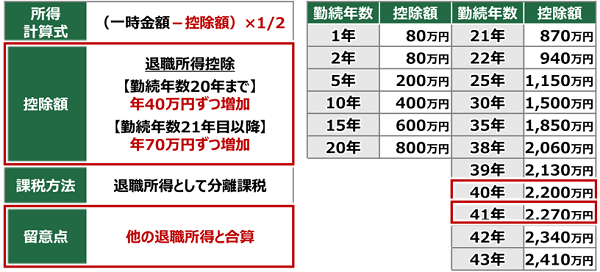

■退職金税制の概要と退職所得控除額

ポイントは①控除額、②1/2課税、③分離課税の3つ。特に①、勤続年数が長いほど控除額が増え税金が大幅に減るのです。また、iDeCoでは、一時金で受取ると退職所得控除が適用※1されるので、年金受取よりも一時金が圧倒的に多いのが現状。でも、会社員や公務員など、退職金が別にある人は注意が必要。なぜなら、退職金とiDeCo一時金は退職所得として合算しなければならないからです。

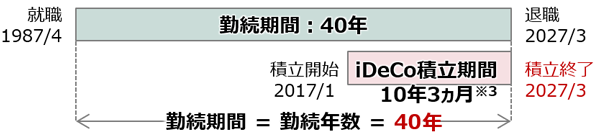

それでは具体例として、令和6年度に60歳となる公務員が退職金とiDeCo一時金を同じ年、2027年※2、※3に受け取るケースを考えてみましょう。以下が前提条件になります。

上記ケースだと、勤続期間と積立期間が重なっているので、退職所得として合算した場合の勤続年数は40年、退職所得控除は2,200万円になります。

もし、退職金が2,500万円なら、iDeCo一時金に適用できる退職所得控除はゼロ、1/2課税のメリットはありますが、iDeCoの年金受取も確認したいですね。一方、退職金が2,000万円なら、iDeCo資産が200万円以下だと税金はゼロ、200万円を超える場合は税金がかかります。

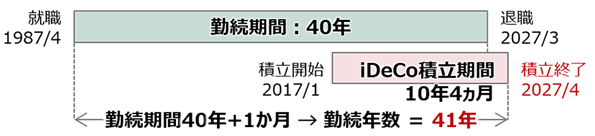

なお、同じ年に受取る場合、勤続期間と積立期間の「最も早い日」から「最も遅い日」までが勤続年数になりますので、もう1か月だけ長くiDeCoを積み立てるのも手だと思います。

勤続年数は切上げ、1か月でも1年増えるからです。このケースでは勤続年数41年、退職所得控除2,270万円になり、iDeCo一時金受取の余地が出てくるかも、ですね(^^♪

- ※1 iDeCo掛金の積立期間が勤続年数になります。

- ※2 令和6年度に60歳となる公務員(S39.4.2~S40.4.1生まれ)は62歳定年となるので、定年時期は2027/3末になります。

- ※3 iDeCo積立期間が6年以上なら62歳から受取可能

大和証券

2024/12/13作成