ライフプランコラム「いま、できる、こと」vol.336(2024年12月13日)在職老齢年金、たまにあるご質問とよくある誤解!?

ライフプランコラム「いま、できる、こと」vol.336(2024年12月13日)在職老齢年金、たまにあるご質問とよくある誤解!?

在職老齢年金とは、働きながら年金を受け取ると年金が減る制度のこと。この説明だと、年金がカットされることに焦点が当たりがちで、「在職老齢年金というネーミングの意味がよくわからない」、そんなご質問をお受けすることがあります。

そのネーミングを紐解くと、厚生年金では働いている人には年金を支給しない、これが原則だったことからご説明することになります。そして、昭和40(1965)年の改正で、65歳以上の在職者については8割の老齢年金が支給されることになり、幾多の制度改正を経て今に至っているのです。もともと支給されなかったものが働く人(在職者)のために支給されるようになった、こんなふうにご理解いただくと、ネーミングの違和感も解消されるとは思いますが、今や勤労意欲を阻害する一因との批判を聞くにつけ、その事情を知る身としては、在職老齢年金の悲哀感を感じざるを得ません……。

以上が、在職老齢年金について、たまにあるご質問と回答になりますが、次はよくある誤解、こんなふうにお考えになる方が結構いらっしゃいます。

「65歳以降も働くと年金が支給停止されそうだから、公的年金は繰下げて、引退してから増額された年金を受け取ることにしよう!」

言わば、65歳以降も現役並みに働き続けるということで、それはそれでとても喜ばしいことではあるのですが、ここに1つ、誤解が潜んでいます。実は、年金の繰下げ受給について、繰下げて年金を受け取っていなかったとしても、65歳以降に厚生年金保険に加入していた期間がある場合、在職老齢年金制度により支給停止される額は増額の対象にはならないのです。具体的には以下のイメージ図のようになります。

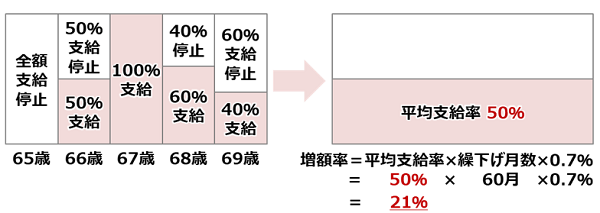

Q 厚生年金が支給停止された場合、繰下げて70歳から受け取る増額率は?

例えば、支給停止に引っかかりながら繰下げて受給する場合、その増額率は、繰下げ期間中の平均的な支給率に繰下げ月数と0.7%をかけて計算されます。ご覧のケースでは、65歳から69歳までの5年間、在職老齢年金で平均すれば半分が支給停止されてますので、70歳受給開始時の増額率は50%×60月×0.7%=21%にしかならないのです。

こんな説明をすると、勤労意欲をさらに阻害することにもなりかねないので、セミナー講師を務める身としては、早く在職老齢年金はなくなって欲しいと思わざるを得ません……。

大和証券

2024/11/15作成