ライフプランコラム「いま、できる、こと」vol.332(2024年11月15日)貯蓄から投資へ/③iDeCoとNISAを振り返って

ライフプランコラム「いま、できる、こと」vol.332(2024年11月15日)貯蓄から投資へ/③iDeCoとNISAを振り返って

前回コラムでは、日本で「貯蓄から投資へ」がなかなか流行らなかった理由の一つとして、かつては、長期・積立・分散の「投資の三大原則」が理論通りに機能しなかった、つまり、投資しても資産形成に繋がらなかった側面があったことを紹介しました。

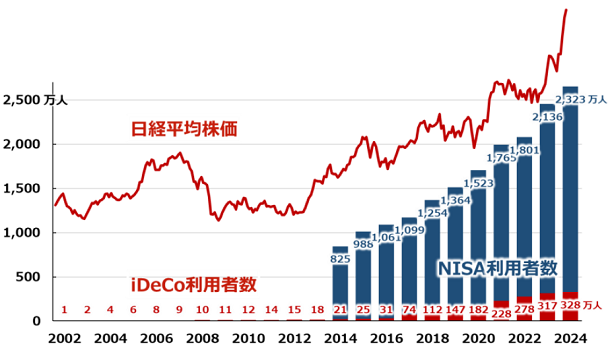

そして、誰でも簡単に「投資の三大原則」が実践できる、iDeCoや新NISAの「つみたて投資枠」という制度ができたからこそ、今、「貯蓄から投資へ」なんだと思います。でも、iDeCoもNISAも、すぐに流行ったわけではありません。以下のグラフ、iDeCoがはじまった2002年以降、そして、NISAがはじまった2014年以降の、それぞれの利用者数の推移になります。

iDeCoとNISAの利用者数推移※

iDeCo自体、税金と手数料がかからない制度なのですが、なかなか流行らなかったのがご確認いただけるかと思います。

一方、NISAも実は登場してから10年が経過している制度。今年、新NISAとして生まれ変わったことで、NISAで投資をはじめる人が増えている、そんな感じだと思います。

あと、よく言われるのが、やはり我々の母国、日本の株式市場ですかね。日経平均株価のグラフと重ね合わせると、その推移と歩調を合わせるかのように、NISAの利用者、そしてiDeCoの利用者も少しずつではあるものの増えている様子がわかるかと思います。もちろん、これは日本企業自体も変わってきた、34年ぶりに日経平均株価が過去最高値を更新したのは、そういう側面もあるかと思います。

でも、それが正しいとすれば、例えば、2000年代半ば、ちょうどリーマンショックの前になりますが、日経平均株価が少し回復基調を辿った頃、iDeCoがもう少し盛り上がっても良さそうなものですが、そうではなかった、ということです。

では、なぜ、今、これほどまでNISAが流行っているのか?

言い換えれば、なぜ、長期・積立・分散の「投資の三大原則」という考え方が広まり、「貯蓄から投資へ」が動き出したのか?国のスローガンだけじゃなく、NISA制度が整ったからだけじゃなく、日本企業が変わったからだけじゃなく、それはやはり、個人の消費者として我々自身も変わってきているからだと思います。どういうことなのか、次回コラムでお伝えします。

- ※ 出所:国民年金基金連合会(iDeCo)、金融庁(NISA)、各年の年末数値(2024年は3月末)

大和証券

2024/10/18作成