ライフプランコラム「いま、できる、こと」vol.331(2024年11月8日)貯蓄から投資へ/②なかなか流行らなかった理由

ライフプランコラム「いま、できる、こと」vol.331(2024年11月8日)貯蓄から投資へ/②なかなか流行らなかった理由

前回コラムでは、「貯蓄から投資へ」という国のスローガンが、この世にはじめて出てきたのは20年以上前のこと、逆に言えば、「貯蓄から投資へ」はなかなか流行らなかったのが実態だったとお伝えしました。

なぜ、「貯蓄から投資へ」がなかなか流行らなかったのか?少し極論にはなりますが、その理由の一つとして、投資しても資産形成に繋がらなかった、そういう側面があったからだと思います。資産形成のコツとは「投資の三大原則」、長期・積立・分散ですが、実はかつては、この三大原則が理論通りには機能しなかった、という見方もできるのです。

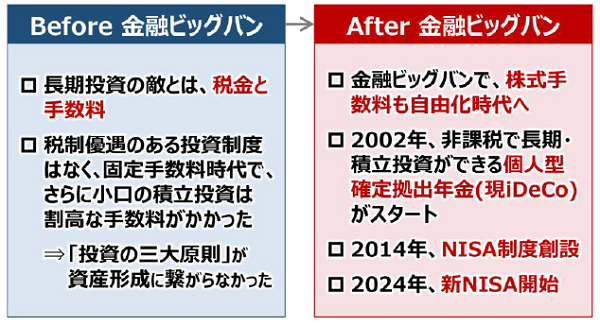

というのも、金融ビッグバン※より前の時代だと、長期・積立・分散をしても、長期投資の敵とも言える、税金と手数料がかさむ、そんな側面がありました。当時、税制優遇のある投資制度はなく、大口取引だと手数料優遇もありましたが、積立投資は小口取引なので、割高な手数料がかかりました。ですから、随分昔から「投資の三大原則」は大原則でしたが、税金と手数料も考えると、三大原則がなかなか資産形成に繋がらなかった、これが実態だったかもしれません。

では、金融ビッグバンの後、どうなったのか?まず株式手数料が自由化の時代を迎え、それから間もなくできた制度が個人型の確定拠出年金、今で言うところのiDeCoです。これがまさに非課税で手数料もかからずに長期・積立・分散ができる制度の先駆けでした。そして、2014年にNISAが創設、2024年から新NISAが開始されたのです。中でも、新NISAの「つみたて投資枠」がその典型になりますが、非課税で売買手数料も0%、さらに投資信託の運用管理費用も低コスト、言ってみれば、新NISAの「つみたて投資枠」という制度ができたことで、長期・積立・分散の「投資の三大原則」がはじめて資産形成に繋がるようになった、そんなふうにも言えるのです。だからこそ、今、「貯蓄から投資へ」なんだと思います。

「投資の三大原則」は、なぜ、これまで流行らなかったのか?

でも、iDeCoもNISAも、すぐに流行ったかと言えば、そうではないですよね。次回は、iDeCoとNISAの利用者数推移を確認しながら、なぜ、今、「貯蓄から投資へ」なのか、さらに深掘りして考えてみたいと思います。

- ※金融ビッグバンとは、1996年11月に第2次橋本内閣が提唱した日本の金融・証券市場制度の大改革のこと。英国では、1986年にサッチャー首相が実施した証券市場の大改革を、宇宙の始まりの大爆発に例えて「ビッグバン」と呼ばれており、英国のビッグバンと区別するため「日本版ビッグバン」ともいわれる。

大和証券

2024/10/11作成