ライフプランコラム「いま、できる、こと」vol.302(2024年4月19日)老後も支出が減らず、預貯金が足りず、年金も想定より少ない…

ライフプランコラム「いま、できる、こと」vol.302(2024年4月19日)老後も支出が減らず、預貯金が足りず、年金も想定より少ない…

前回、人生100年時代のお金の誤算※1として、10個の誤算を6つのカテゴリーに整理しました。今回はその1つ目、老後資金の問題として挙げられていた「老後も支出が減らない(第2位)」、「預貯金が足りない(第5位)」、そして、「年金が想定より少ない(第6位)」について、それぞれ、なぜ誤算になるのか、その理由を探ってみます。

まずは、なぜ「老後も支出が減らない」のでしょうか。その理由は、生活水準がなかなか下げられないから。以下のアンケート結果が、それを端的に物語っていると思います。

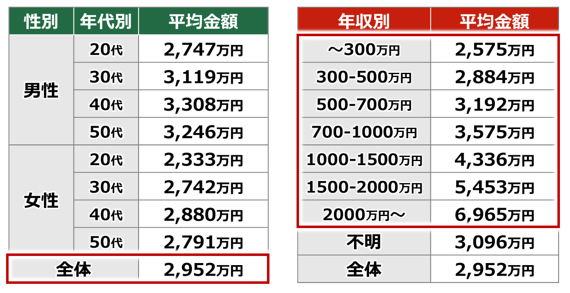

老後には、公的年金以外にいくら必要か?※2

特に右側、年収が多ければ多いほど、公的年金以外に必要になる金額も多い、そんなことが見て取れますね(苦笑)。

そして、「老後も支出が減らない」から、「預貯金が足りなくなる」のですが、そもそも、何歳まで長生きするのか、その見積りが甘い面もあるようです。目安と言えば平均寿命(男性81歳、女性87歳)ですが、あくまでも平均、ざっくり言えば、2人に1人はもっと長生きされるのです。つまり、平均寿命をメドに老後のライフプランを考えていると、思った以上に長生きして「預貯金が足らなくなる」のだと思います。

であれば、どうすればいいのか。今や4人に1人は95歳まで長生きする時代、だからこそ、人生100年時代だと言われるわけですが、少し保守的に「4人に1人」で考えてみてはどうですか、とアドバイスすることが多いですね。

そして、もう1つの誤算が、「年金が想定より少ない」。これは一言で言えば、自分の年金についての理解が不足しているから。金融広報中央委員会の調査結果※3によれば、なんと61%の人は受け取れる金額を知らない、とのこと。そりゃ、想定よりも少なく感じる人がいてもおかしくないですよね。当り前のことではありますが、ちゃんと確認していれば、誤算にもならないわけですから、やはり、老後資金準備の第一歩は、「ねんきん定期便」や「ねんきんネット」で、自分自身の公的年金見込み額を確認する、そういうことだと思います。

- ※1 出所:「何でもランキング 人生100年時代、お金の誤算」、『日本経済新聞』、2021年7月3日、朝刊、NIKKEIプラス1、1-2面

- ※2 出所:フィデリティ退職・投資教育研究所、勤労者3万人アンケート、2014年4月

- ※3 出所:金融広報中央委員会「金融リテラシー調査2022年」

大和証券

2024/4/5作成