ライフプランコラム「いま、できる、こと」vol.263(2023年7月21日)徹底比較!? 新NISA vs iDeCo/②投資枠と限度額

ライフプランコラム「いま、できる、こと」vol.263(2023年7月21日)徹底比較!? 新NISA vs iDeCo/②投資枠と限度額

2024年から生まれ変わる少額投資非課税制度のNISA、つみたて投資枠と成長投資枠の2つがあります。現役世代の皆さまからは、「積立投資ができる新NISAのつみたて投資枠とiDeCo(イデコ、個人型確定拠出年金)、どっちを使ったほうがいいのかな?」とのご質問をよくお受けします。徹底比較の2回目、今回は年間投資枠と非課税保有限度額を比べてみます。以下、比較表をご確認ください。

新NISAのつみたて投資枠 vs iDeCo

さて、まずは年間投資枠。両制度とも運用益非課税の税制メリットがありますので、1年間の投資上限金額が決まっているのです。iDeCoは職業に応じて異なりますが、最大でも自営業者等(国民年金の第1号被保険者)の81.6万円、年間投資枠はつみたて投資枠の圧勝になりますね。

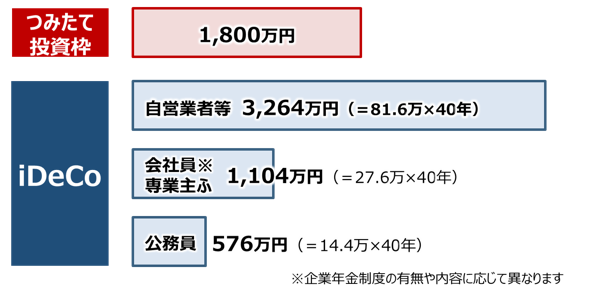

もう1つの非課税保有限度額、これは新NISAに新たに導入されるルールです。つみたて投資枠と成長投資枠をあわせて1,800万円(うち成長投資枠は1,200万円)で、買付金額ベースで管理され、商品を売却した場合は当該商品の買付金額分の非課税枠を再利用できるようになります。

一方、iDeCoにはこのようなルールはありません。なぜなら、iDeCoには積立できる年齢に上限があるからですね。仮に20歳から60歳までの40年間で考えると、iDeCoの実質的な非課税保有限度額は以下のように試算できます。

つみたて投資枠 vs iDeCo/非課税保有限度額

単純に比較すると、つみたて投資枠よりも、iDeCoの自営業者の限度額のほうが、はるかに大きいですね。でも、つみたて投資枠の限度額は、会社員や専業主ふ、そして公務員のiDeCoのそれよりも大きいのです。ですから、職業や年齢に関係なく、生涯に渡る非課税保有限度額が十分にあるのが、新NISAのつみたて投資枠だと、そんなふうに言えるかと思います。ご参考まで。

大和証券

2023/4/14作成