ライフプランコラム「いま、できる、こと」vol.259(2023年6月23日)iDeCoだと他人事じゃない!?家計金融資産の日米比較

ライフプランコラム「いま、できる、こと」vol.259(2023年6月23日)iDeCoだと他人事じゃない!?家計金融資産の日米比較

「我が国の家計金融資産2,000兆円は、半分以上がリターンの少ない現預金で保有されている。他方、米国では、中間層でも気軽に上場株式・投資信託に投資できる環境が整備されており、米国では20年間で家計金融資産が3.4倍になっているが、我が国では1.4倍に留まっている」※1

これは岸田政権の「資産所得倍増プラン」、冒頭で述べられている基本的な考え方。この日米格差は文字通り、日本と米国の比較ではあるものの、日本の中でも、既にこうした格差が生じているのではないか、そんなことを最近思っています。さらに、その格差というのは、実は、人より先んじて老後資金準備に取り組んでいる、iDeCo利用者の中で生じている、と申し上げたら、驚かれるかもしれませんね。どういうことなのか、ご説明しましょう。

さて、「資産所得倍増プラン」でも制度拡充が予定されているiDeCoですが、かねてから問題視されていたのが、iDeCoをやっているとは言え、その運用は元本確保型商品、つまり、預金や保険などリターンの少ない金融商品の割合が多い、ということ。まさにその姿は日本の家計金融資産と同じなわけですが、最近はその傾向も大きく改善しているようです。例えば、国民年金基金連合会の資料※2によれば、5年前に57%だった元本確保型商品による運用割合は、今や30%、逆に投資信託が70%を占めるに至っているのです。

でも、これはiDeCo加入者全体の姿。例えば、どこの金融機関でiDeCoをやっているか?業態別を切り口に眺めてみると、少し違った景色が見えてきます。以下、ご確認下さい。

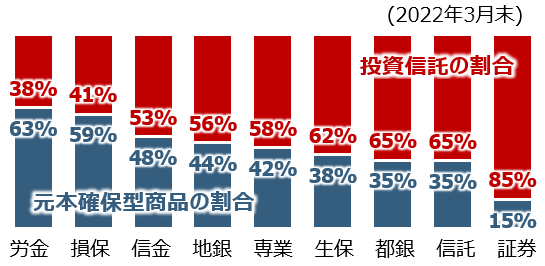

iDeCo加入者を業態別で見た運用商品構成比※2

実はiDeCo加入者の運用を業態別に比べると、その構成比が大きく違っているのです。例えば、向かって左側は元本確保型商品の割合が多い、つまり、日本の家計金融資産に近く、右側ほど米国に近い、そんなふうに言えるのです。そして、家計金融資産と同様、20年後にはiDeCo資産も1.4倍とか3.4倍とか大きな格差がつく…、かもしれません。

勿論、これは業態別の話し、あなたのiDeCoも同じとは限りません。でも、iDeCoをやってるだけで安心せず、一度、運用状況を確認したほうがいいでしょう。皆さんのiDeCo資産が、日本の家計金融資産と同じになってないことを祈ります。

- ※1 出所:新しい資本主義実現会議(第13回)資料3 「資産所得倍増プラン

」(令和4年11月28日)、一部筆者が抜粋、加筆

」(令和4年11月28日)、一部筆者が抜粋、加筆

- ※2 出所:国民年金基金連合会「iDeCoの制度の概況 」(令和4年3月末現在)

大和証券

2022/12/23作成