ライフプランコラム「いま、できる、こと」vol.250(2023年4月21日)iDeCoの積み立て、掛金が一番多いのは60代という事実

ライフプランコラム「いま、できる、こと」vol.250(2023年4月21日)iDeCoの積み立て、掛金が一番多いのは60代という事実

iDeCo(イデコ、個人型確定拠出年金)のことをセミナーやウェビナーでお話しさせていただくと、いつも決まって、こんなご質問をお受けします。

「今、50代(あるいは60代)なのですが、これからでも、iDeCoをはじめたほうがいいですかね?」

私からの回答はいつも「Yes!」。その理由として、これまでなら、iDeCoの所得控除のメリットをお伝えしたり、人生100年時代ですから、50代や60代から積立投資をはじめても遅くない、なんて話しをしてきました。でも、最近は、「なにをボヤボヤしているんですか!?やってる人はもうやっているんですよ!」と、ある意味、煽るように(笑)、iDeCo加入者の掛金額平均のデータを紹介しています。

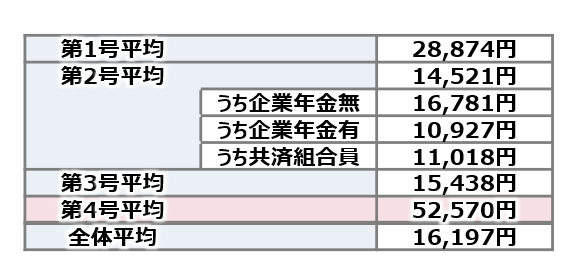

iDeCo加入者の掛金額平均(毎月定額拠出)※1

耳慣れない、聞きなれない言葉かも知れませんが、第1号は自営業者やフリーランスの方、第2号が企業にお勤めの方や公務員の皆さまで、第3号が専業主ふの方々です。iDeCoは職業に応じて掛金の上限金額がありますので、それぞれの平均額も、ざっくり言えば、その上限金額に応じた水準になっています。その中でも、飛び抜けているのが第4号、毎月5万2千円もiDeCoで積み立てているのです。

ところで、第4号って、どんな方なのか、ご存じでしょうか?ちょうど2022年5月からiDeCoで積み立てできる年齢の要件が緩和されました。その際、新たにiDeCoに加入できるようになった方々のうち、「国民年金に任意加入している60歳以上65歳未満の方」と「国民年金に任意加入している海外居住の方」が第4号に該当します。そして、第4号の大半が前者ですから、実はiDeCoで、今、掛金を一番多く積み立てているのが60代、ということになるのです。

こんな事実に気付いていただければ、「今からiDeCoをはじめても…」なんて、ボヤボヤ言ってる場合じゃない、そんな気がしませんか?あなたがモヤモヤしている間に、やっている人はやっているのです。ついでに、もう一つ。第4号で一番多い掛金額は、満額の6.8万円ではありません。実は満額から千円引いた、6.7万円なのです※2。何故かって?それはおそらく、国民年金の付加保険料(月400円)を、しっかり、チャッカリ払ってる人が多いからだと思います。さすが、お得なことに敏感な人たちですね(笑)。ご参考まで。

- ※1 出所:国民年金基金連合会「iDeCo(個人型確定拠出年金)の加入等の状況(2022年8月)」

- ※2 「ダイワのiDeCo」の第4号加入者データをもとにした筆者調べ

大和証券

2022/10/28作成