ライフプランコラム「いま、できる、こと」vol.241(2023年2月17日)どうする!?新NISA①/実は、戸惑っているあなたへ

ライフプランコラム「いま、できる、こと」vol.241(2023年2月17日)どうする!?新NISA①/実は、戸惑っているあなたへ

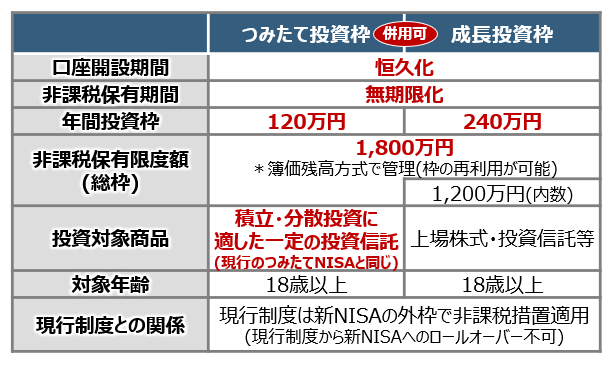

昨年11月末、岸田政権が「資産所得倍増プラン」を決定しました。その柱の一つ、少額投資非課税制度(NISA)の抜本的拡充が、令和5年度の税制改正大綱にも盛り込まれています。その概要※1は以下のとおりです。

2024年以降のNISA制度の抜本的拡充・恒久化の方針

新NISAの特徴は、まず、現在は選択制の「つみたてNISA」と「一般NISA」を2024年1月から併用可能とすること。そして、それぞれの口座開設期間・非課税保有期間とも、恒久化・無期限化し、投資枠も大幅に拡充されます。これにより、期限を気にせず、ライフステージの状況に応じて一人ひとりが柔軟に投資できる制度が整う、という触れこみです。

今は歓迎ムードが多数を占める新NISAですが、もしかしたら、この制度改正を目の当たりにして、実際、何をどうやったらいいのか、戸惑っている人がいるかもしれませんね(苦笑)。例えば、「つみたて投資枠が年間120万円ってことは、毎月10万円!?いやいや、そんなに積立できないし…」、「実質的に枠が取っ払われたので、逆にどれくらい積立したらいいかよくわからない」と、そんなお声もチラホラ。使い勝手が良くなった分、これまで以上に真剣にNISAに、言い換えれば、自分自身に向き合う必要がある、ということかもしれません。

でも、ある意味、そんな高尚な目的意識でNISAの利用をためらうようであれば、とてももったいないこと。なぜなら、制度改正に関係なく、資産形成のコツとは長期・積立・分散だからです。特に、上の表にもあるように「積立・分散投資に適した一定の投資信託」が投資対象商品として担保されている「つみたて投資枠」では、なるべく早くはじめることこそが資産形成のコツになるからです。

そうは言っても、「つみたて投資枠」の商品選びで迷うなら、みんなのお気に入り商品(インデックス投信だと①米国株→②先進国株→③世界株→④日本株の順番※2)が参考になるでしょう。あと、もし金額で迷うなら、年齢に関わらず、月2万円※3にしておきましょうか。大切なのは、まずはお付き合いを始めること。それに新NISAだと、別れても(=売っても)、また付き合う(=枠の再利用)ことができますしね(笑)。

- ※1 出所:金融庁ホームページ「NISA特設ウェブサイト」をもとに筆者が作成

- ※2 2022/10/6時点の純資産額順位(筆者調べ)

- ※3 つみたてNISAの月平均買付額は約1.7万円(2022年7~9月、金融庁データをもとに筆者が試算)

大和証券

2023/1/20作成