ライフプランコラム「いま、できる、こと」vol.239(2023年2月3日)「資産所得倍増プラン」≒「老後資金2000万円問題」

ライフプランコラム「いま、できる、こと」vol.239(2023年2月3日)「資産所得倍増プラン」≒「老後資金2000万円問題」

2022年の年末までに策定が予定されている「資産所得倍増プラン(以下、倍増プラン)」、現役世代の皆さんの立場から考えると、2019年に話題になった「老後資金2000万円問題(同、2000万問題)」と言っていることはほぼ同じ、そんなことに最近気づきました。どういうことなのか、ご説明しましょう。

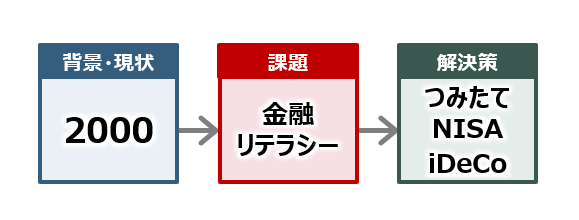

まず、結論から申し上げると、「倍増プラン」も「2000万問題」も、3つのキーワードで整理できると思います。

「資産所得倍増プラン」と「老後資金2000万円問題」

現役世代に共通する3つのキーワード

まずは「倍増プラン」、日本の個人金融資産は2000兆円もありますが、半分以上が預貯金です。米国や英国にならって、「貯蓄から投資」への流れを本格化させるため、国民の金融リテラシーを向上させ、国が作った税制優遇制度、つみたてNISAやiDeCoの制度拡充と改革を実行する、簡単に言えば、そういうことです。

つぎに「2000万問題」、人生100年を高齢夫婦無職世帯で考えれば、老後には保有する金融資産から2000万円の取崩しが必要だと試算しました。でも、この試算自体が炎上し、そこから先に話しが進まなかったのです。

実は2000万問題の報告書※には、早い時期から老後の資産形成に取組む上で大切になる金融リテラシーが具体的に示されています。

「想定外の損失が発生するリスクも存在することには留意が必要であるが、長期・積立・分散投資がリスクをコントロールし、一定のリターンをもたらしやすい点で、多くの人にとって好ましい資産形成のやり方であると考えられる」

さらに、現役期を「つみたてNISAやiDeCoを活用するなどして長期・積立・分散投資」の行動を起こすのに最もふさわしい時期としているのです。

現状、「倍増プラン」では、金融リテラシー向上への取組みには触れていますが、具体的な内容には言及していません。また、背景や現状の書きぶりを含め、内容が全く同じわけではありません。でも、新型コロナの感染拡大前もコロナ禍の今でも、現役世代が人生100年の生活を満足できるものにするための課題(=金融リテラシー)や実行すべき解決策(=つみたてNISA、iDeCo)は不変である、そんなことを「倍増プラン」と「2000万問題」との比較からくみ取ってもらえれば嬉しいですね。ご参考まで。

- ※ 出所:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(令和元年6月3日)

大和証券

2022/10/14作成