ライフプランコラム「いま、できる、こと」vol.208(2022年7月1日)20代のお金の知恵/奨学金返済と投資の隠れたメリット

ライフプランコラム「いま、できる、こと」vol.208(2022年7月1日)20代のお金の知恵/奨学金返済と投資の隠れたメリット

20代から資産形成に取り組む人が増えています。例えば、国が作った税制優遇の資産形成制度、「つみたてNISA」の口座数では、年代別で一番伸びているのが20代です※1。

一方で、20代の皆さまからは、「まだ奨学金を返済している途中なので、給料を投資に回す余裕なんてありません」、そんな話しもよく聞きます。実は今や、大学(昼間部)に通う49.6%(令和2年度)の学生が、何らかの奨学金を受給しています※2。つまり、大学生の2人に1人が奨学金を借りている、そんな時代なのです。

そもそも奨学金とは、親の借金じゃなくて、子ども本人の借金です。ですから、「余裕なんてない」とおっしゃる方も、借りたお金はきちんと返さなきゃいけない、そんな社会人の心得をしっかりと身につけている、そういうことだと思います。

でも、人生は何があるのか、わかりません。もし失業したら、病気になったら、災害に見舞われたら…、奨学金の返済自体に困ってしまうかもしれません。もしもの時の備えを知っているのか否か、そうしたことも「お金の知恵」だと思います。今回は奨学金返済の救済制度を簡単に確認してみましょう。

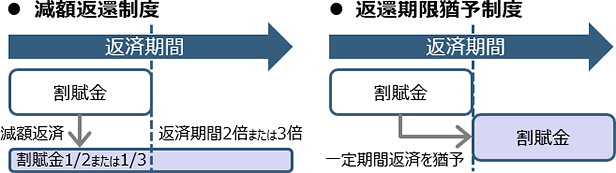

日本学生支援機構の奨学金には、2つの救済制度が用意されています。まず、「減額返還制度」は、最長15年間にわたって、毎月の返済額を1/2や1/3に減らせる仕組み。月々の家計のやりくりに一部余裕ができますが、返済期間は長くなり、適用期間が終わると元の返済額に戻ります。

もう1つが「返還期限猶予制度」。最長10年間にわたって、返済を待ってくれる仕組みです。ありがたく返済を待ってくれる分、返済期間はその分だけ長くなります。

奨学金返済の救済制度イメージ※3

両制度の併用も可能ですし、どちらを利用しても利子を含む返済総額は利用前と変わりません。奨学金返済の万が一の備えとして、これら制度を覚えておくといいでしょう。

なお、利用には収入等を基準とした審査があります。お勤めの方だと、減額返還で年収325万円以下、返還期限猶予で年収300万円以下となります。逆に言えば、年収がそれ以上だと、家計のやりくりに工夫のしようがある、ということ。つまり、奨学金返済が投資ができない理由にはならない、ということでしょう(笑)。投資に回すお金を生活費から何とかやりくりする、実はそれが家計の見直しに繋がることは、巷間ではあまり聞くことのない投資のメリットなのかもしれませんね。

- ※1 出所:金融庁「NISA口座の利用状況調査(2021年9月末時点)」

- ※2 出所:日本学生支援機構「令和2年度 学生生活調査結果」

- ※3 出所:日本学生支援機構「減額返還・返還期限猶予リーフレット」、分かりやすさを優先し、制度名称以外は「返還」を「返済」と表記

大和証券

2022/4/15作成