ライフプランコラム「いま、できる、こと」vol.196(2022年4月1日)20代のお金の知恵/超低金利時代の「72の法則」

ライフプランコラム「いま、できる、こと」vol.196(2022年4月1日)20代のお金の知恵/超低金利時代の「72の法則」

「72の法則」とは、お金が2倍になるざっくりした年数がすぐにわかる算式のこと。72÷A=Bという式で、Aに利率を入れると、元本が2倍になる年数がBになる、というわけです。前回はお金を借りる、という側面から、この「72の法則」を敵に回さないようにする、そんな話をしましたね。今回はその逆、お金を運用する、という側面から、この「72の法則」を味方につける上で何が大切になるのか、そんな考え方をお話ししたいと思います。

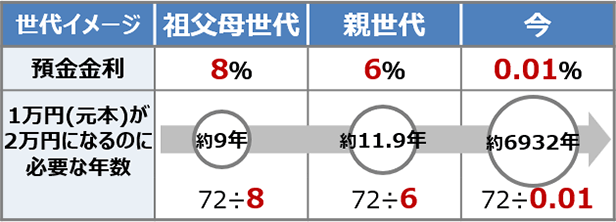

「いやいや、今、預金で元本を2倍しようと思ったら、人生が100年あっても無理じゃないの?」なんて思っている人、おっしゃるとおりですね。そして、そんな皆さまの思いが端的に示されているのが、以下の世代間比較になると思います。

1万円(元本)が2万円になるのに必要な年数※

つまり、祖父母や親世代とは異なり、今、現役世代の皆さまは預貯金だけではお金が増えない、そういうことなのです。

理由はおわかりですよね、今や超低金利時代だからです。だからこそ、現役世代の皆さんは投資しましょう、投資しなきゃだめですよ、なんて話が多いのです。そして、「10年で元本を2倍にするには、どれくらいの利率が必要なのか?」、そんな感じで「72の法則」が使われるのだと思います。

こういう使い方、間違いではありません。でも、「72の法則」が本当に言わんとしていることは、利率が低くとも、長い年月で元本が2倍になる、ということ。いや、むしろ2倍にこだわるべきではないかもしれません。というのも、「いつまで経っても2倍にならない」となって、そこで思考を停止してしまいがちだからです。2倍にこだわらずに考えると、お金の運用で大切なのは、金利(利率)と時間の2つを味方につけること、「72の法則」の本質とはこういうことだと思います。

さらに、超低金利時代ですから、金利、つまり、リターンを求めるとリスクが伴います。超低金利時代の今だからこそ、お金の運用では時間を味方につけることが、従来以上に大切になるのです。特に20代の皆さまは、味方につける時間を一番持っている世代ですよね。例えば、リスクを比較的抑えた年率1%の運用は、1年だけで考えると、わずか1%の違いでしかありません。でも、これが一世代、つまり、30年続くと元本は1.35倍にもなるのです。悪くないですし、こんな運用からはじめてもいいですよね。「72の法則」は超低金利時代の今だからこそ、そんなことを教えてくれるのだと思います。

- ※出所:金融経済教育推進会議、「金融リテラシーとライフデザイン~人生、お金、金融知識」、p.25

大和証券

2022/1/21作成