ライフプランコラム「いま、できる、こと」vol.142(2021年3月12日)金融庁の「つみたてNISAの対象商品」を読み解く(3)

ライフプランコラム「いま、できる、こと」vol.142(2021年3月12日)金融庁の「つみたてNISAの対象商品」を読み解く(3)

つみたてNISAは2018年から始まった非課税投資制度。その対象商品となる「長期・積立・分散投資に適した一定の投資信託」は、金融庁ワーキング・グループ(WG)の議論※1を参考に決められたものです。このWGでは、(1)運用手法(インデックス投信、アクティブ運用投信)、(2)アセットクラス・地域の分散の程度、そして(3)手数料について検討が行われました。(1)と(3)はこれまで2回のコラムで、低コストのインデックス投信が中心であることを確認しました。今回は(2)の議論を読み解きながら、投資信託選びのヒントを探ってみましょう。

(3)アセットクラス・地域の分散の程度について※1

まず、アセットクラスによる分散投資の実現の観点からは、エクイティとデットの双方を組み合わせた金融資産のポートフォリオが望ましいと考えられる。既に預貯金等の元本確保型の資産を多く保有している家計においては、これらと組み合わせて金融資産全体として適切なポートフォリオを組むニーズがあること等を考慮すれば、株式のみを投資先とする投資信託についても、積立NISAの対象に含めることは合理性が認められる。

同様に、地域分散に関しても、基本的には、国内外の資産に地域分散されている投資信託が望ましいと考えられるものの、家計金融資産には強い円資産バイアスがかかっていることを踏まえれば、「海外資産のみ」に投資する投資信託を対象に含めることには合理性が認められる。

この議論は、原則→日本の平均的な家計事情→結論という構成になっていますね。原則は国内外の株式(エクイティ)と債券(デット)に分散投資している投資信託、つまり、バランスファンドですね。そして、日本人は円資産の預貯金を多く保有しているので、「株式のみ」で「海外資産のみ」に投資する投資信託、つまり、海外のインデックス投信も選択肢になるでしょう。WGの議論をていねいに読み解くと、日本人に適した長期・積立・分散投資は、バランスファンドや海外のインデックス投信で実現できる、ということだと思います。

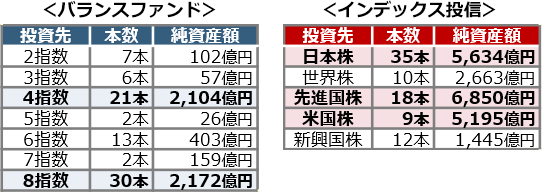

では、実際につみたてNISAではどんな投資信託が選ばれているのでしょうか?つみたてNISAの投資信託、全184本のうち、アクティブ運用投信を除いた165本について、投資先ごとの本数と純資産額を確認してみました。ご覧ください。

つみたてNISAの投資信託 純資産額比較※2

純資産額は2020/12/18時点

バランスファンドは4指数か8指数ですね。前者はGPIF※3と同じように、国内外の株式と債券に分散投資するもの、後者は日本、先進国、新興国の株式・債券と国内外のREIT※4に投資する商品が一般的です。一方、インデックス投信では日本株も多いのですが、中心は米国株を含めた先進国株への投資。つまり、つみたてNISAをはじめている人は、合理的に投資信託を選んでいる、そんな風に言えるかと思います。

- ※1 出所:「長期・積立・分散投資に資する投資信託に関するワーキング・グループ報告書」(平成29年3月30日)、下線・太線等は筆者によるもの

- ※2 純資産額にはつみたてNISA経由以外の金額も含む

- ※3 年金積立金管理運用独立行政法人の略称

- ※4 不動産投資信託の略称

大和証券

2020/12/25作成