ライフプランコラム「いま、できる、こと」vol.143(2021年3月18日)比較して学ぶ(1)/NISA vs つみたてNISA

ライフプランコラム「いま、できる、こと」vol.143(2021年3月18日)比較して学ぶ(1)/NISA vs つみたてNISA

誰でもはじめてのことは、その良し悪しを判断するための基準を持っていないケースがほとんどでしょう。だから、投資初心者は「投資が必要だと思っても、何が良いか分からない」となり、なかなか投資に踏み出せないのだと思います。

でも、そんなときのコツは比較してみること。一方が他方のモノサシになるので、理解が進むと思うのです。そこで今回は、少額投資非課税制度について、NISAとつみたてNISAを比較してみました。一緒に確認してみましょう。

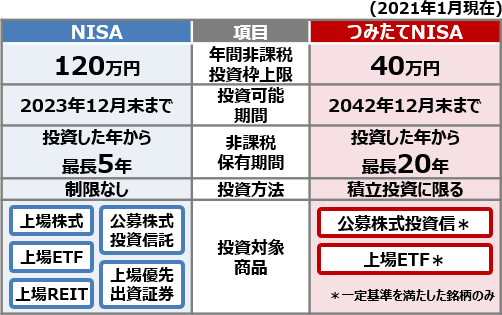

NISA、つみたてNISAの比較表※1

まず、非課税で投資できる上限金額は、NISAだと120万円。これを基準にすると、どうでしょう?「年120万円だと月10万円!これって本当に“少額”なの?」、こんな風に思う人が多いかも知れません。一方、つみたてNISAは年40万円、月3万円とちょっとですから、お財布にも優しいですし、非課税枠を余らせて「MOTTAINAI」なんてことにもなりにくいでしょう。

この年間投資枠に保有期間をかけると、NISAは120万円×5年※2で600万円、つみたてNISAは40万円×20年で800万円、非課税枠の累計額が計算できます。これを登山に例えると、NISAは急いで険しい山道を登り、つみたてNISAはゆっくりとなだらかな山道を登るイメージです。金融商品に上級者用や初心者用がある訳ではありませんが、ゆっくりとなだらかな山道を登るように、長期・積立・分散投資が誰でも簡単にできるつみたてNISAは、初心者にふさわしい制度と言えるでしょう。でも、つみたてNISAが目指す山頂(800万円)がNISA(600万円)よりも高いところが示唆深いですね。投資も時間を味方につければ高みを目指せる、ということだと思います。

さいごに、投資方法と投資対象商品を比較してみると、一言で言えばNISAは“自由”。好きなときに、好きなものに投資できる「アラカルト」です。逆につみたてNISAは、定期的な”積立”で、商品も一定基準を満たした投資信託等があらかじめ用意されています。言わば、「定食」ですから、当たり外れの少ないのがつみたてNISA、そんな風にも言えそうです。

こんな感じで比較をすれば、投資初心者も自分にピッタリなのはどちらか、判断できるのではないでしょうか。ご参考まで。

- ※1 出所:大和証券「ダイワのNISA つみたてNISA ガイドブック」

- ※2 分かりやすく比較するため、”5年”で計算。なお、現行NISAは2023年12月末で制度が終了し、2024年1月からは新・NISAが創設される予定。

大和証券

2021/1/8作成