ライフプランコラム「いま、できる、こと」vol.60(2019年8月2日)現役世代のジレンマと「今、なぜ、iDeCoやつみたてNISAなのか?」

ライフプランコラム「いま、できる、こと」vol.60(2019年8月2日)現役世代のジレンマと「今、なぜ、iDeCoやつみたてNISAなのか?」

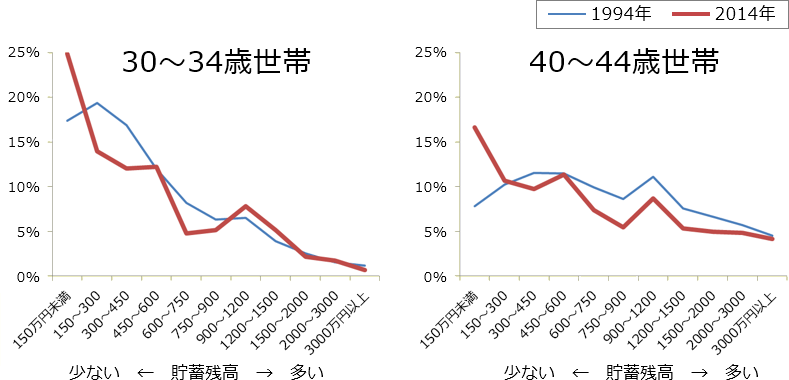

前回コラム※1で、30代や40代の現役世代は、老後への不安を考える時期が早まっており、老後の生活に必要な目標貯蓄残高も大幅に増えていることを紹介しました。但し、これはあくまでも現役世代の皆さまが頭で考えているだけ、とも言えます。実際にその目標に向かって順調に準備は進んでいるのでしょうか?今回はそのような検証を行うべく、現役世代の貯蓄残高の世帯分布を確認してみました。

貯蓄残高の分布※2

この世帯分布から分かるのは、実は、30代や40代の現役世代では、20年前と比べて、貯蓄残高が150万円未満の世帯比率が上昇、つまり、資産形成が進んでいない層が増えている、という事実です。そこには、就職氷河期を経験し、社会保険料負担も増す中で、資産形成の元手となる手取り収入が伸び悩んでいる、という背景があるのだと思いますが、老後を不安視する気持ちとは裏腹に資産形成は遅れがち、というジレンマを抱えているのが現役世代の実態なのです。

だからこそ、私は思うのです。こうしたジレンマの解消に向けて現役世代がまず取り組むべきなのが、iDeCo(イデコ、個人型確定拠出年金)やつみたてNISA(ニーサ、少額投資非課税制度)を活用した資産形成なのだと。なぜなら、貯蓄する余裕の少ない現役世代でも、少額で資産形成できる仕組みこそが、iDeCoやつみたてNISAだからです。

「少ない金額でできるのは分かったけど、iDeCoもつみたてNISAも“投資”でしょ?経験ないし、ちょっとネガティブ」とおっしゃる方もいますが、私はいつもこんな風に語っています。

「“貯蓄から投資”って、昔からよく言われてますよね。でも、iDeCoやつみたてNISAは、“貯蓄から投資”の前段階、“所得から貯蓄”のプロセスだと思うのです。そして、超低金利時代に生きる我々は預貯金では親世代ほど貯蓄は増えないので、税制の恩恵も受けながらiDeCo等をうまく活用して所得の一部を貯蓄する、“証券貯蓄”という考え方が必要だと思います。さらに重要なのは、iDeCo等では“老後の準備”だけでなく、“投資の経験”も積み立てできる、ということです。こうして現役時代に積み立てた“投資の経験”が、人生100年と言われる将来、皆さんが“貯蓄から投資”の必要性に迫られた時に役立つ“金融リテラシー”になるはずです。」(了)

- ※1 当コラムvol.59『「令和」の時代の現実/老後の不安を考える時期が早まっている!』参照

- ※2 出所)厚生労働省「国民生活基礎調査」から大和証券作成

大和証券 確定拠出年金ビジネス部

2019/5/24作成